近日,“旅居养老”这个词第一次被写入政府工作报告,引发了不少关注。

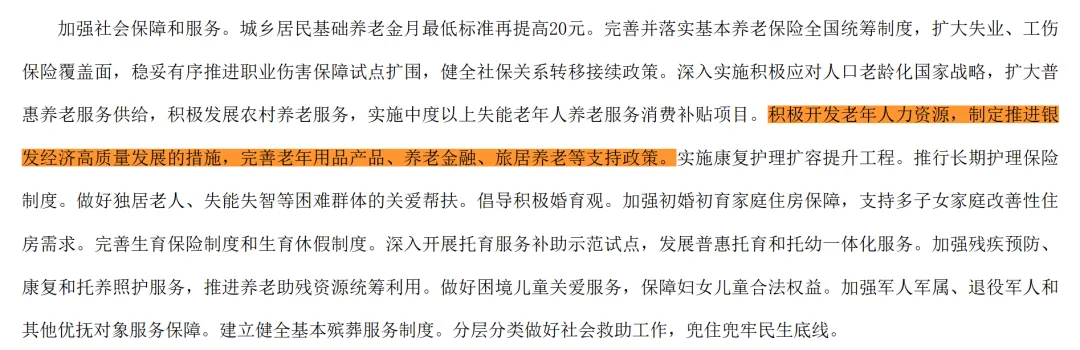

《2026年国务院政府工作报告》明确指出,要“积极开发老年人力资源,制定推进银发经济高质量发展的措施,完善老年用品产品、养老金融、旅居养老等支持政策。”

(图源:新华社)

这标志着旅居养老正式进入国家顶层设计视野,成为应对人口老龄化战略的重要一环。

很多人第一次听到这个概念时都会好奇:什么是旅居养老?是不是退休后一直在外面旅游?

其实没有那么简单。

旅居养老是“候鸟式养老”和“度假式养老”的融合体,指的是老年人在常住地域以外的城镇旅行并居住,享受休闲度假、养生保健、医疗康复、养老服务等各类适老服务的生活模式。

比如春天去江南看花,夏天去海边避暑,秋天去云南晒太阳,冬天到海南过冬,老人不用赶行程、挤人群,而是像在“第二个家”一样生活:早上逛当地菜市场,午后在社区花园喝茶,傍晚和新认识的朋友散步,偶尔去周边景点逛逛。

这种“住下来”的模式,让养老不再局限于固定住所,也让休闲度假变成了日常。因此,它和普通旅游最大的区别是:不是“打卡式旅行”,而是真正生活一段时间。

旅居养老,最早是由中国老年学会副秘书长程勇提出的。

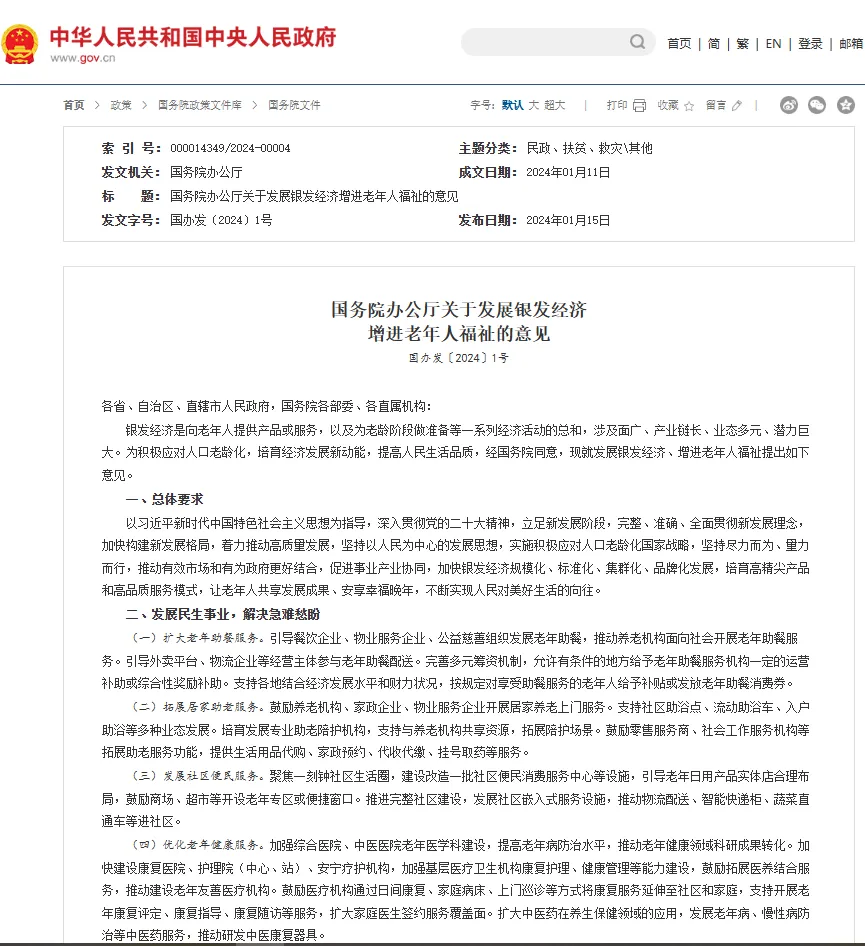

2024年1月,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》,提出要积极培育旅居养老目的地,开展旅居养老推介活动。同年年末,中共中央、国务院《关于深化养老服务改革发展的意见》再次提出,因地制宜发展康养旅居等新业态,推动旅居养老目的地建设。

(图源:中华人民共和国中央人民政府官网)

在国家政策的加持下,各地及保险公司也积极布局发展旅居养老产业。比如云南、贵州、海南、浙江等省份在因地制宜推动旅居养老产业的发展,康养社区、旅居养老综合体等新业态不断涌现;中国太保、中国太平、中国平安、新华保险、泰康保险、友邦保险、大家保险等险企纷纷布局旅居养老项目。

截至2025年底,云南全省旅居人数达551.25万人,其中,旅居云南老年人占比17.74%,近98万人,同比增长41.4%。

可以说,旅居养老逐渐从一种小众选择,慢慢变成一个新的趋势。这几年,围绕旅居养老,已经形成了不少模式,比如

候鸟式旅居养老模式

以气候为导向,如暖冬避寒、夏季避暑、景区旅居等旅居养老方式,最受大众欢迎。

疗养式旅居养老模式

以健康为核心,涵盖中医养生、西医护理、美食调理等旅居养老方式,受到一些对医疗护理,养生调养方面有需求的老年群体青睐。

文艺鉴赏式旅居养老模式

围绕文化兴趣开展,包括古城古镇、民俗民风、宗教禅修体验等,可以满足一些有此兴趣爱好和宗教信仰的老年群体个性化需求。

田园式旅居养老模式

以农家乐、乡村农事体验、特色乡村游为依托的旅居养老模式,亲近自然且价格亲民,受到一些中低收入老年群体的青睐。

住宅型、社区式旅居养老模式

即“养老+地产”综合社区,融合住宅、商业、医疗、教育等业态,提供一站式养老服务。

如今,旅居养老被写入政府工作报告,其实也意味着国家层面已经开始关注旅居养老这种养老模式的发展。

为什么旅居养老会越来越受关注?背后有一个非常重要的背景——中国正在快速进入老龄化社会。

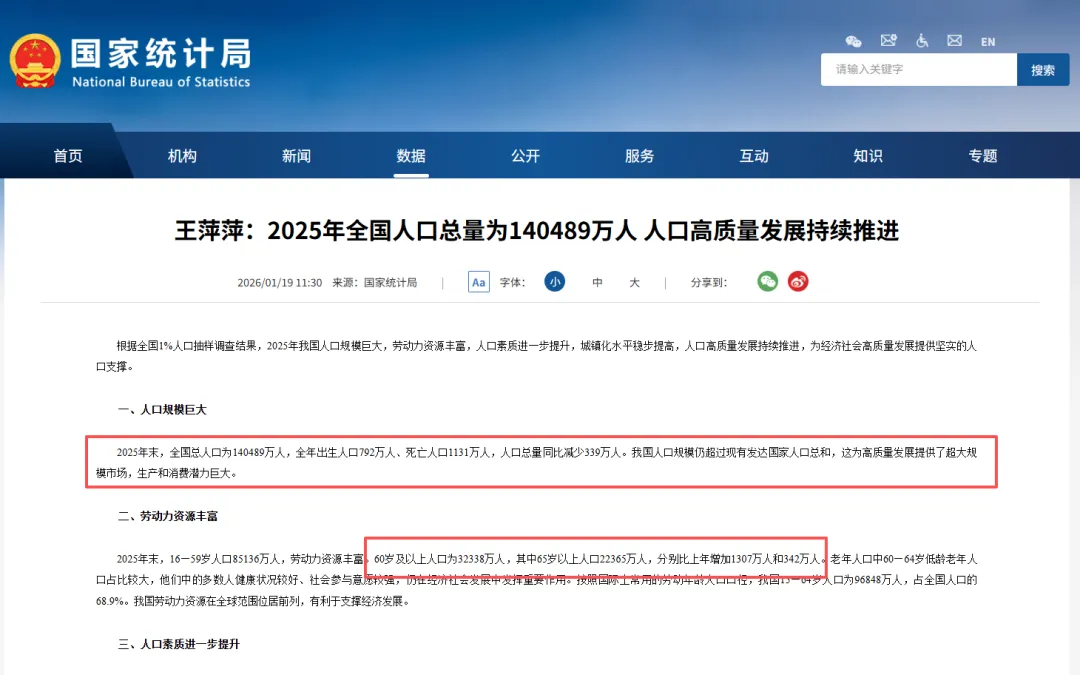

根据国家统计局数据,2025年末,我国总人口为140489万人(约14.5亿人),其中60岁及以上人口为32338万人(约3.23亿人),比2024年增加1307万人,占总人口的23%;65岁以上人口为22365万人,比2024年增加342万人,占总人口的15.9%,创历史新高。

(图源:国家统计局官网)

也就是说,每5个人里就有1个是老年人。

而随着“60后”“70后”陆续进入退休阶段,这个数字还会继续增长。据国家卫健委数据统计,预计到2035年左右,我国60岁及以上老年人口将突破4亿,占比超过30%,正式进入重度老龄化阶段。

与上一代相比,新一代老人有几个明显变化:

第一,更有消费能力。不少人有退休金、有存款,也有房产。

第二,更有生活追求。他们不再满足于“带孙子、看电视”,很多人更希望:旅游、社交、享受生活。

第三,更重视生活质量。养老不再只是“活着”,而是要活得舒服、活得开心。

在这样的背景下,旅居养老自然就成了很多人向往的一种生活方式。

从“被动养老”到“主动享受生活”,这是观念的进步,但也意味着:体面的晚年,需要更稳定、更充足的养老资金。如果没有足够的经济基础,再好的养老方式,也很难实现。

这笔养老资金,也不会从天上掉下来,只能从现在开始一点一点攒出来。养老规划,越早开始越轻松。

栗子说

“旅居养老”写入政府工作报告,是一个信号。它告诉我们,养老的观念变了,客户的需求也变了。以前大家只想“有饭吃”,现在都想“过得好”。

同时,它也给我们保险从业人员提供了一个很好的沟通切入点。当我们跟客户聊养老时,可以以此作为切入点,给客户提供一种更积极的养老想象——退休之后,不只是“养老”,还可以去看看世界、体验不同生活方式。

当客户开始想象这些生活画面时,就更容易理解:养老不仅是一个年龄问题,更是一个资金储备问题。

这时候,再去介绍年金险等商业养老保险产品,就不再是“推产品”,而是在帮客户把理想生活变成可以实现的计划。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?