3月5日,2026年政府工作报告提出“实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展”。“算电协同”首次被写入政府工作报告,与“超大规模智算集群”一同被列为打造“智能经济新形态”的关键新基建工程,将AI与电力联动上升为国家战略,标志着我国在推动数字经济与能源革命深度融合方面迈出了关键一步。

以点带面激活全域协同活力

所谓“算电协同”,是指通过技术创新与机制优化,实现算力资源与电力资源的动态匹配、智能调度和高效协同,在保障算力供给稳定可靠的同时,推动电力系统绿色低碳运行,是衔接全国一体化算力网与新型电力系统的核心枢纽。通俗地讲,就是算力要运转,电力必须跟得上。

算力规模的快速扩张,直接带动电力需求持续攀升。相关机构预测,2023—2028年全球新增智算中心IT负载将超过100GW;IDC数据显示,人工智能数据中心IT能耗将由2024年的55.1TWh增至2025年的77.7TWh,并在2027年达到146.2TWh,2022—2027年的年复合增速约44.8%。这意味着能源保障正逐步成为影响AI产业持续发展的核心瓶颈,也让“算电协同”上升为重要的政策导向。

进入“十五五”时期,我国数字经济进入提质升级的关键阶段,算力需求呈现爆发式增长,人工智能、大模型等新兴技术对算力的高效性、稳定性提出了更高要求,算电协同的重要性日益凸显。

算电协同升级为国家战略,是长期政策铺垫与内需驱动的必然结果。早在 2023年12月,国家发展改革委等部门发布《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,文件首次提及“算力电力协同”。

2024年,国家发展改革委、国家能源局、国家数据局印发的《加快构建新型电力系统行动方案(2024-2027年)》再次明确,要实施一批算力与电力协同项目,开展算力、电力基础设施协同规划布局,提升算力与电力协同运行水平。

此外,《数据中心绿色低碳发展专项行动计划》《关于大力实施可再生能源替代行动的指导意见》《促进可再生能源绿色电力证书市场高质量发展的意见》等多项政策文件,提出创新算力电力协同机制、提升数据中心可再生能源比例等多项政策措施。

这些政策文件的密集出台,不仅为算电协同的发展指明了方向,也构建了从顶层设计到具体实施的政策框架,为各地开展算电协同实践提供了明确指引和有力保障。

据悉,我国在京津冀、长三角、内蒙古等算力枢纽节点以及青海、新疆等清洁能源丰富地区部署算电协同先行先试任务,开展技术探索,有效降低绿电使用成本,推动算力电力协同发展机制创新。一批可复制、可推广的典型案例为全国落地提供了样板。这些试点经验充分验证了算电协同的可行性,需加快在全国范围内的复制推广,以点带面激活全域协同活力。

引导“算力跟着电力走”

尽管我国算电协同发展取得了显著成效,政策体系不断完善,战略定位不断跃升,实践探索持续推进,但在快速发展过程中,也面临着一系列亟待破解的问题。当前,我国算电协同发展关注的核心问题主要集中在协同机制、技术支撑、资源配置、安全保障等方面,需要在发展中逐步破解。

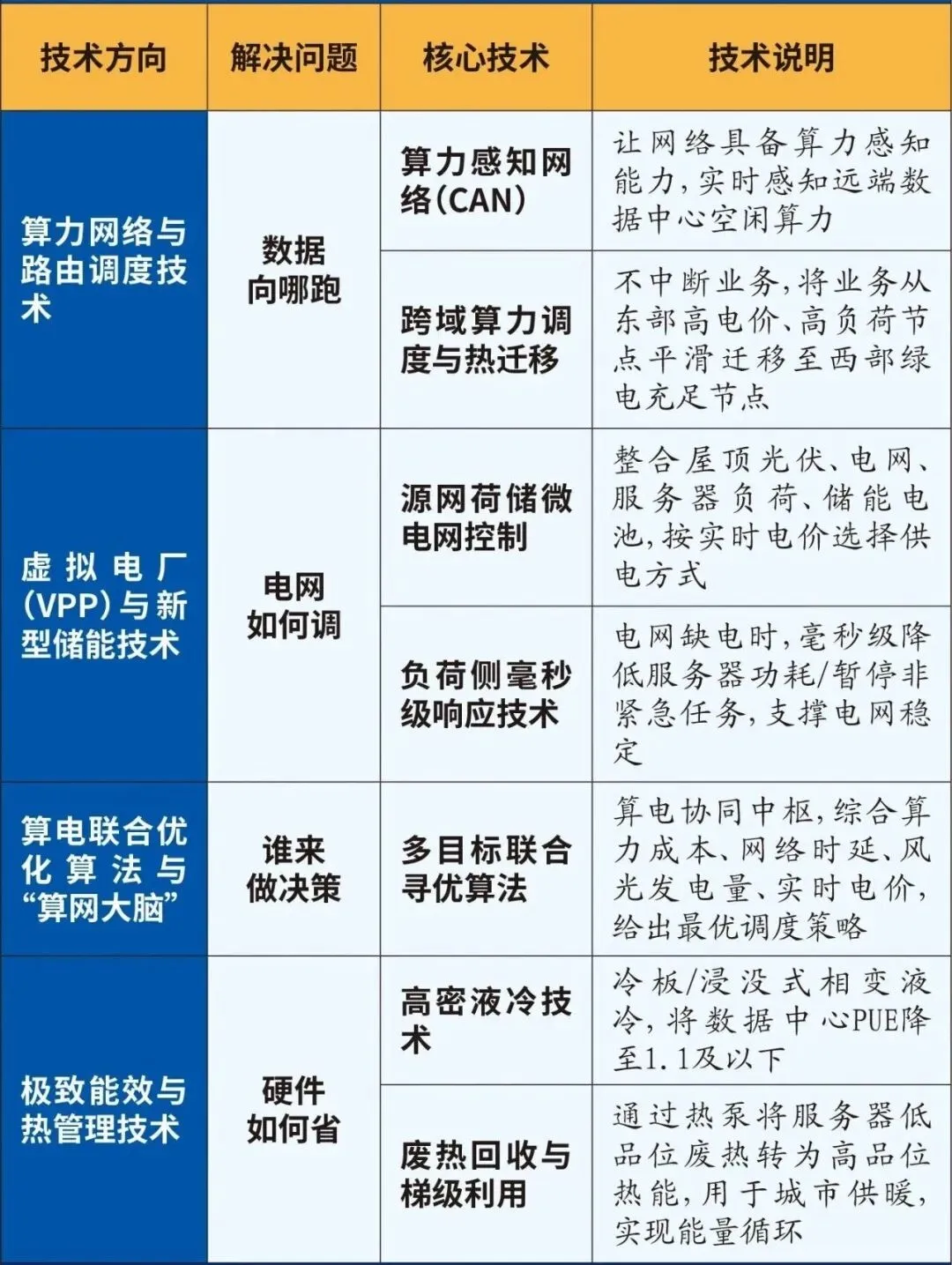

算电协同作为AI与能源两大赛道的交叉融合领域,在需求端和投资端双重发力下,技术端正在不断破局。事实上,算电协同的关键技术本质上聚焦三大核心问题,即“算力如何感知电力”、“电力如何支撑算力”以及“两者如何联合寻优”。

从目前来看,算电协同领域的核心发展方向,主要依托两大技术底座推进。其一为智能化技术,包含微电网、虚拟电厂、算力调度等关键技术,可实现发电、用电、储能全流程的动态优化与协同调度,灵活适配各类场景运行要求,有效提升项目整体经济性与运行可靠性。其二是构网型电力电子技术,可针对性解决绿电发电间歇性、波动性引发的供电不稳问题,保障新能源高占比场景下电网安全稳定运行,是算电协同项目多场景落地的关键支撑技术。

但现阶段能源与算力布局的明显矛盾在于空间错配问题,即东西部地区供需失衡。我国算力需求集中于东部经济发达地区,绿电资源却集中在西部,形成“东算西电”的格局,而算力设施建设周期短、迭代快,电网、新能源项目投资大、周期长,常出现“算力等电”“电等算力”的错位。

全国人大代表、中国移动浙江公司总经理杨剑宇建议,应加强智算中心电力保供,推动算力与电力双向协同。一方面,引导“算力跟着电力走”,持续推动高负载、高能耗的AI训练需求向西部地区转移;另一方面,鼓励“电力跟着算力建”,加快推进“西电东送”,落实跨省跨区输电通道、储能配套等能力建设;支持东部地区因地制宜加大电力基础设施投入,就近保障实时性高的AI应用需求。

针对算电协同水平不高,数据中心绿色化转型及与新型电力系统融合不够等问题,全国政协委员、北京国际城市发展研究院创始院长连玉明认为,要加快优化国家算力战略布局,构建全国一体、分类分级、场景驱动的国家算力体系。

算电协同标准先行

算电协同标准的重要性,不仅在于技术参数的统一,更在于构建了一个可信、可度量、可交易的产业生态。当算力与电力在标准的框架下深度融合,数字经济将获得更绿色、更经济、更安全的能源底座,真正实现高质量发展。

“算电协同已告别初期试点摸索阶段,核心变化在于,全国的算力网络和电力系统不再各自为政,已能初步实现双向配合、协同发力。”中国联通研究院副院长唐雄燕曾表示。同时她强调,加强标准制定,“统一算电数据标准、调度标准,以及数据中心绿电交易、消费核算标准,这样才能实现全国范围内的高效协同,真正形成长期竞争力”。

目前相关部门已启动算电协同标准体系的顶层设计工作。近日,全国智能计算标准化工作算电协同研究组召开了首批标准审查会。据悉,研究组自筹备以来,在标准立项方面,构建起涵盖“基础通用、算电设施、平台调度、应用服务、协同交易”的算电协同标准体系;在产业发展方面,支撑紧水滩绿色智算中心自主可控建设与运营,打造了省级绿色智算中心运营范例;在电算融合方面,不仅开展了电力算力多层次融合实施路径与典型实践研究,还联合之江实验室支撑国家市场监督管理总局完成专题报告,进一步巩固了研究组在战略研究与政策支撑方面的能力。

从概念走向产业实践催生全新发展机遇

在“东数西算”工程持续推进与AI算力需求爆发的双重驱动下,“算电协同”正从概念走向产业实践,成为连接数字经济与绿色能源的核心纽带。这一全新产业链横跨绿电供应、电力基建、算力运营、电网调度、终端应用等多个环节,技术复杂度高、协同性要求强,既需要解决算力大规模部署与电力供给的匹配问题,也需要实现新能源消纳与数据中心能效优化的双重目标,为全链条企业带来了全新的发展机遇。

算电协同的核心前提是“绿电供算力、算力促消纳”,上游企业作为能源供给与基础设施建设的主体,率先受益于产业落地。

中游作为算电协同的核心枢纽,连接能源供给与终端需求,涵盖算力IDC运营、电网调度平台、电力设备供应三大领域,是产业价值释放的核心环节。

下游作为算电协同的需求端,涵盖互联网大厂、AI大模型、自动驾驶、智慧制造等多个领域,旺盛的算力需求为产业链上游与中游企业提供了持续增长的动力。互联网大厂是核心算力大户,腾讯控股、阿里巴巴、百度、快手等企业在云服务、短视频、AI应用等领域的算力消耗持续攀升,迫切需要通过算电协同降低用电成本、提升能源效率,成为产业链需求的核心来源。

整体来看,算电协同产业链的复杂性既带来了技术挑战,也为各环节企业创造了差异化的发展机遇。

北京邮电大学副教授高洪达表示,将算电协同上升为国家战略,本质是为破解人工智能时代能源与算力的结构性矛盾,把握智能经济发展先机。

站在新的历史起点上,我国算电协同发展面临诸多挑战,同时也拥有政策红利、市场优势、技术基础等多重机遇。随着我国持续完善算电协同政策体系,提升协同智能化水平与自主可控能力,健全安全保障体系,算电协同必将从“初步协同”向“深度协同”、从“规模扩张”向“质效提升”转变。

算电协同,一个AI时代的新基建正在开启。