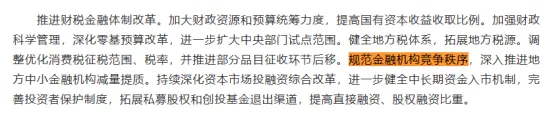

1.2026年《政府工作报告》明确提出“规范金融机构竞争秩序”

(图片来源于新华网李强作的政府工作报告截图)

这个宏观政策,应该是针对当前银行业过度“内卷”和同质化竞争的问题而提出来的。

2.银行的“内卷”,更多体现在存款上

近年来,在“资产荒”与净息差持续收窄的背景下,金融机构为了保规模、抢市场、提利润,在资产端打起非理性的“价格战”。在负债端呢,则通过各种隐蔽手段变相“高息揽储”。笔者认为这是完全是脱离实际风险定价能力的零和博弈,不仅严重消耗了银行的资本金,积聚了潜在的系统性风险,也使得金融资源未能高效流向实体经济。

因此,要规范银行业的竞争秩序,就是要反内卷,打破金融机构“唯规模论”的发展惯性,用制度去约束、遏制恶性竞争,引导行业通过差异化的服务,来提升核心竞争力。

从基层行来看,规范竞争秩序,意味着必须重拳整治扭曲的内部考核机制,和不顾一切地给普通基层管理者、员工下达不切实际的年度业绩指标。

长久以来,笔者认为,银行业内卷最直接的任务,就是违背合规底线的“全员营销”,特别是存款任务,因为几乎所有的银行都认为“存款立行,存款是银行最重要的基石”。

有的银行,向非业务部门强压存款指标、将任务与个人薪酬甚至职务晋升强行挂钩,进而催生了买卖存款、资金掮客等违规灰产。

提出规范竞争秩序,就是要从源头上纠正这种畸形的KPI导向,重塑一个健康、有序、可持续的金融市场生态。

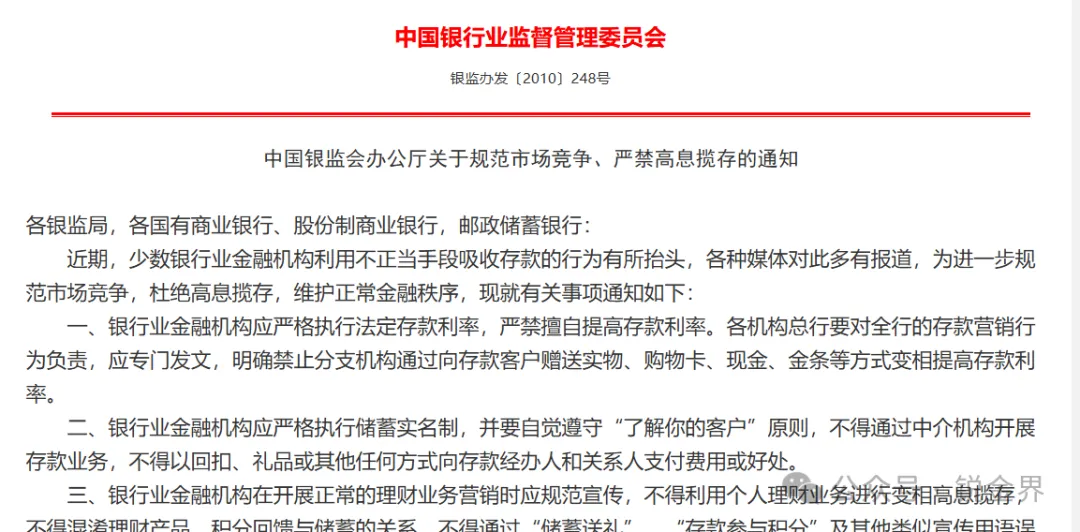

3.深度解读反内卷武器:248号文

笔者检索很久,发现2010年的《关于规范市场竞争、严禁高息揽存的通知》(银监办发〔2010〕248号,以下简称“248号文”),是普通基层对抗“内卷”最有力的制度依据。现在对其进行解读,供大家参考。

这份文件虽然发布于16年前,但它绝不过时,现在依然有效。我们可以从以下几个维度来进行深度解读:

首先,文件揭示了银行在负债端“价格战”的各种变异形态,这也是同质化竞争最直观的表现。

文件第一条和第三条明确点出,部分机构为了抢夺存款,擅自突破法定利率,甚至总行默许分支机构通过“赠送实物、购物卡、现金、金条”等方式变相加息;在理财宣传上,故意混淆概念,用“储蓄送礼”、“存款参与积分”等噱头误导储户。

在当前的“资产荒”背景下,中小银行或基层网点,由于品牌和网点处于劣势,往往更容易依赖这种“送米送油送金条”的贴息手段来维持规模。这种行为不仅严重推高了银行的真实负债成本,大幅压缩了净息差,更是典型的低效、恶性内卷。

其次,文件直指存款营销中的灰色地带与合规风险。

第二条严禁“通过中介机构开展存款业务”,严禁“以回扣、礼品或其他任何方式向存款经办人和关系人支付费用或好处”。这实际上是在打击长期存在于行业内的资金掮客和“买存款”产业链。

当正常的市场营销无法满足过高的规模指标时,部分机构就会铤而走险去寻找资金掮客,依赖所谓的中介,这不仅扰乱了正常的金融秩序,更极易滋生不当利益输送和员工的道德风险。

最值得关注的是,是文件第四条对“全员营销”乱象的条款,笔者认为这是反击内部“内卷”的核心条款。文件连续使用了四个严厉的“不得”:不得设立存款单项考核和奖励办法,不得对非营销部门下达存款考核指标,不得把存款考核指标分解下达给个人,不得将存款考核指标与员工个人薪酬及行政职务安排挂钩。

其实,我们在现实中看到的银行内卷,往往就是从违背这四个“不得”开始的。所谓的“全员背指标”、“中后台也要拉存款”、“完不成任务扣工资甚至影响晋升”,正是导致基层员工苦不堪言,甚至被迫自掏腰包“买存款”冲时点的根源所在。

如果这一条款在实际操作中能够被绝对严格地执行,银行内部的无序内卷和员工焦虑将得到极大的缓解。

5.为什么我们要把这份规范高息揽存的文件,与2026年政府工作报告结合起来看?

因为这份2010年的文件,揭示了“竞争失序”的具体微观表现,并试图通过第五条的“自查自纠”和第六条的“暗访、督察、严格处罚”来遏制乱象。

然而,过去十几年的行业演变证明,只要市场上存在大量同质化的产品、只要地方设置的基层网点过多,超当地的金融资源总量、只要“唯规模论”的发展惯性还在、只要大家的考核导向不改变,这种为了生存而进行的违规揽存冲动,几乎是不可能被消除的。

笔者做大胆猜测:在提出“规范金融机构竞争秩序”后的第一句话,就是“深入推进地方中小金融机构减量提质”。

请大家品品这句话,是不是国家还另有深意:监管逻辑不仅仅是单纯的“行为约束”(不准送金条、不准全员下指标),而是慢慢要走向“结构性重塑基层的网点数量”的长远考虑。想通过兼并重组、市场退出等手段,直接减少市场上过度竞争的参与者。只有当地方基层网点的数量降下来、资产质量和公司治理提上去,银行业才能彻底告别这种互相伤害的“高息揽存”内卷。

现在的“农改支”,“减量提质”,只是个过渡期,是为了保持稳定,避免风险集中爆发而已。要看“248号文”的原文,请点击链接:

https://mp.weixin.qq.com/s/Ag6Nt2QxVpQ58z9-d0PybA

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?