导读:每天1-2篇,有时控制不住自己会写3篇,甚至4篇,财经类和敏感类文章主要发布在星球,公众号以地缘和海外类文章为主。

【正文】

2026年3月5日,2026年政府工作报告发布,具体解读如下,

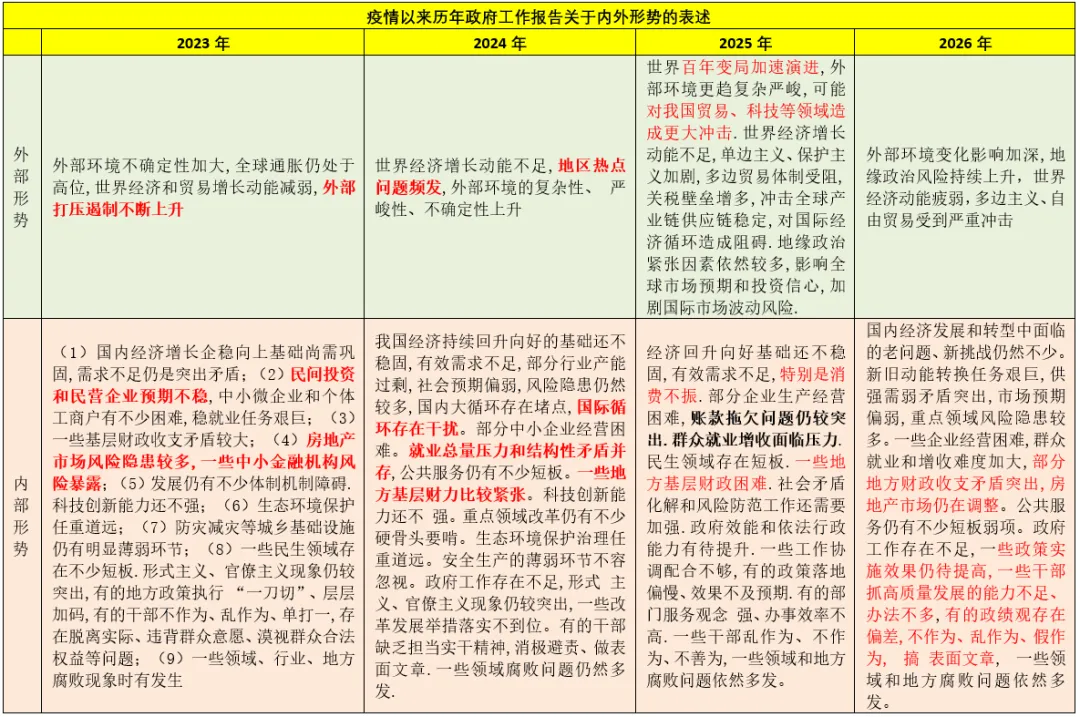

一、对内外形势的判断更加清醒自信

整体看,2026年政府工作报告对内外形势的一些表述值得关注。

(一)外部形势方面提出“外部环境变化影响加深,地缘政治风险持续上升”,这里的“影响加深”和“持续上升”表明外部环境较之前更为复杂多变,如今年以来美国对委内瑞拉、伊朗的侵略等等。再比如,日本右翼势力登台、欧美矛盾加深等均对市场产生较大影响。

(二)就内部形势来说,相关表述和中央经济工作会议一致,值得关注的提法包括但不限于“供强需弱矛盾突出、市场预期偏弱…群众就业和增收难度加大,部分地方财政收支矛盾突出,房地产市场仍在调整”以及“一些政策实施效果仍待提高,一些干部抓高质量发展的能力不足、办法不多……有的政绩观存在偏差”等方面,这意味着2026年的重点工作便是在扩大内需(特别是消费)、增收、解决财政收支矛盾及整顿政绩观等领域上。

认清不乐观的内外形势后,接下来的任务便是继续按“十五五”规划拟定的方向稳步前行。总体而言,百年未有之大变局下,最重要的还是做好自己的事,如此中国在国际格局中的优势将会进一步凸显(如报告中提出“中国特色大国外交取得新成效”“人工智能、生物医药、机器人、量子科技等研发应用走在世界前列,芯片自主研发有了新突破”等。

二、2026年主要经济指标目标设定有不少变化

(一)经济增速目标降至4.5-5%(有记录以来新低)

1、2026年政府工作报告将2026年经济增速目标设定在4.5-5%,这是2023-2025连续三年将增速目标设定在5%左右之后,首次下调了经济增速目标,同时也是有数据记录以来的新低,并在数值上低于各地经济增速目标的平均值。

2、这一变化意味着,国家在设定2026年经济增速目标时比较理性,既未受地方影响,也结合了实际情况。同时,这一目标的设定意味着后续几年大概率会维持,即后续五年年均经济增速能够稳定在4.5-5%的区间内即可,表明宏观政策在稳增长的力度上不会过于苛求。

3、本次政府工作报告进一步明确“2035年人均GDP较2020年翻一番”的目标,2020年人均GDP为7.33万元人民币,翻一番意味着2035年会达到14.6万元人民币,按7的汇率约为2万美元、按6的汇率则约为2.4万美元,刚好为中等发达经济体的门槛。

(二)CPI目标连续两年为2%左右、单位GDP能源降幅由3%上调至3.8%左右

1、2026年政府工作报告将继续将CPI同比目标设定在2%左右,和2025年保持一致,高于2021-2024年的3%左右,表明在推动物价水平的方向上和2025年并无变化。

2、2026年政府工作报告将2026年单位GDP能耗降幅由3%左右进一步提升至3.8%左右的历史最高位,同比上升0.8个百分点,表明2026年对能耗的要求比之前更高,相关政策力度也会更大(聚焦在控能耗方面)。

(三)就业指标保持不变(城镇新增就业人数1200万以上、调查失业率5.5%左右)

相较于通胀目标的下调和单位GDP能耗降幅的上调,2026年就业目标保持不变,即城镇新增就业人数继续保持在1200万人以上的目标不变(2021-2022年为1100万人以上、2023年为1200万人左右、2024-2025年为1200万人以上。

同时,2026年城镇调查失业率继续维持在5.5%左右的目标上,和2023-2025年一致。

三、宏观及货币政策层面

(一)整体上延续了中央经济工作会议基调和提法

2026年政府工作报告对宏观政策的表述整体上延续了2024年12月中央经济工作会议的基调,整体上看中性偏宽松(财政政策更加积极、货币政策适度宽松)。

(二)继续强调“增强宏观政策取向一致性和有效性”这一提法

报告提出要增强宏观政策取向一致性和有效性,将各类经济政策和非经济政策、存量政策和增量政策纳入宏观政策取向一致性评估,意味着货币财政的实施需要更好配合产业、就业、消费、投资等政策。

(三)货币政策:结构性货币政策工具的存在感仍会比较强,降准降息会克制

在货币政策方面,延续了“把促进经济增长、物价合理回升作为货币政策的重要考量”的提法,同时提出要“优化创新结构性货币政策工具,适当增加规模,完善实施方式”,意味着结构性货币政策工具的存在感仍会比较强,且规模会继续提升。

同时删掉了“适时降准降息”的提法,意味着货币政策仍会比较克制。

四、财政政策是今年关注的重点,目前看总体力度并未超预期

在地方财力吃紧、债务风险较大的背景下,财政政策仍是今年关注的重点。不过从2026年政府工作报告披露的信息来看,力度上并没有超预期,或者说较2026年有微幅减弱。

(一)赤字率4%、赤字规模提升至5.89万亿,意味着2026年GDP将超147万亿

1、2026年政府工作报告将2026年赤字率继续设定在4%,和2025年相当,高于2023-2024年的3%,亦高于2020-2021年的3.6%和3.2%。

2、2026年赤字规模由2024-2025年的4.06万亿和5.66万亿增至5.89万亿,提升0.23万亿,这使得一般公共预算支出将首次超过30万亿。

按此计算,2026年GDP预计将超147万亿,较2025年的140.19万亿增加7万亿左右。

(二)超长期特别国债维持在1.3万亿、特别国债拟发行3000亿(国有大行)

1、2024年政府工作报告指出从2024年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,且2024年先发行1万亿。2026年政府工作报告明确今年拟发行1.3万亿超长期特别国债,和2025年相同。其中,分别有2000亿元、2500亿元和8000亿元用于大规模设备更新、消费品以旧换新及“两重”建设。

2、在1.3万亿超长期特别国债的基础上,今年还计划发行3000亿特别国债用于补充国有大行资本(主要针对工行与农行),加上2025年的5000亿元(中行1650亿元、建行1050亿元、交行1124.2亿元、邮储银行1175.8亿元),意味着合计有8000亿元用于国有大行补充资本(之前市场预期1万亿)。

(三)地方专项债券维持在4.4万亿、预算内投资增加至7550亿元

1、2026年计划安排4.4万亿的地方专项债券,和2025年相同,较2023年的3.9万亿增加5000亿,同时也创下了历史最高值。

值得注意的是,除提出“单列并提高于项目建设的地方政府专项债券额度”外,这里还明确了地方专项债的用途,即重点支持建设重大项目、置换隐性债务、消化政府拖欠账款等,和2025年相比删掉了“土地收储和收购存量商品房”等,这对地产来说可能并非好事。

2、2026年计划安排7550亿元中央预算内投资(2024-2025年分别为7000亿元和7350亿元),较2025年增加200亿元。同时,报告将中央预算内投资与8000亿元用于“两重”建设的超长期特别国债放在一起,意味着其均是为了支持“两重”建设。

各地在财力吃紧的情况下,都希望能够获得中央财政的更多支持,因此中央的那本账被各地盯的都很紧,这意味着中央对财政资金的管控也会比较严,后续“过紧日子”应会制度化、长期化,财政支出会持续被压缩。

(四)投资方面还特别提出政策性金融工具和政府投资基金

除国债、地方政府专项债、中央预算内投资外,报告在投资资金来源方面还特别提出政策性金融工具和政府投资基金。

1、明确提出要发行8000亿元政策性金融工具,这较2025年全部投放的5000亿元政策性金融工具(国开行2500亿元、农发行1500亿元、进出口银行1000亿元)有明显增加。

2、明确提出要统筹用好各类政府投资基金,及支持工作基础较好的地方探索编制全口径政府投资计划。这意味着,政府投资基金的重要性正在显著上升,值得特别关注。

(五)提出“增加对地方财力性转移支付规模”

报告提出“增加对地方财力性转移支付规模,开展整合统筹使用转移支付资金试点,增强地方自主财力和统筹能力”,意味着中央对地方转移支付规模会增加,但管控力度也会趋严。同时,和2025年相同,2026年亦提出要压实分级保障责任。

(六)财政力度保持在和2025年基本相当甚至更弱的位置上

数据上看,2026年的财政政策力度是相对较为克制的。

1、财政赤字率、地方政府专项债规模等和2025年相同,未进一步增加。

2、用于消费品以旧换新的超长期特别国债规模由3000亿元降至2500亿元,而进一步具化了超长期特别国债的使用方向,意味着超长期特别国债在使用上更为严格。

3、赤字规模较2025年仅增加2300亿元,和2025年的1.6万亿增量相比明显减少。

4、用于补充国有大行资本的特别国债规模由5000亿元降至3000亿元

以上意味着,2026年新增政府债务规模将会达到12万亿左右。同时,相对有增加的还是政策性金融工具等部分,以及开始重视政府产业投资基金了。

五、关注财税金融等领域改革

在“深化财税金融体制改革”方面,有一些提法值得关注:

(一)提高国有资本收益收取比例。

(二)调整优化消费税征税范围、税率,并推进部分品目征收环节后移。

(三)规范金融机构竞争秩序,深入推进地方中小金融机构减量提质。这意味着,中小金融机构减量提质(兼并重组)的步伐会加快、力度会加大。

(四)提高直接融资、股权融资比重,这是大方向,和政府投资基金重要性显著上升的政策逻辑是一致的。

六、风险化解方面

(一)在房地产市场领域,没有太多增量信息,基本沿用中央经济工作会议的提法。

(二)在地方政府债务风险化解方面,提出“加快化解隐性全力风险…加大金融、财政支持力度,优化债务重组和置换办法”,意味着财政金融的支持力度会加大,即金融系统会继续向财政及城投领域让利。

(三)在金融领域风险化解方面,也是按照继续的思路走,无太多增量信息。

七、其它

(一)统一大市场方面,提出“规范地方政府经济促进行为,出台地方政府招商引资鼓励和禁止事项清单,规范税收优惠、财政补贴政策…综合运用产能调控、标准引领、价格执法、质量监管等手段,深入整治‘内卷式’竞争…稳步推进公用事业和公共服务价格改革”。

(二)提出“扩大人民币跨境使用…鼓励支持服务出口,积极扩大进口,推进贸易平衡发展…加快西部陆海新通道建设”。

(三)提出“规范提升各类开发区、园区…加强对外投资风险防控和海外利益保护”。

(四)提出“加强初婚初育家庭住房保障,支持多子女家庭改善性住房需求”。

本公众号所载的资料、意见及推测仅反映发布当日的判断。本公众号中的内容和意见仅供参考。本公众号所载信息均为作者本人观点,不代表任何投资意见或建议。

本公众号对所载原创内容保留一切权利,未经许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本公众号所载的任何原创内容。如征得本公众号同意进行引用、刊发的,需在允许的范围内使用,并注明出处为《梧桐樹智庫》,且不得对相关内容进行任何有悖原意的引用、删节和修改。