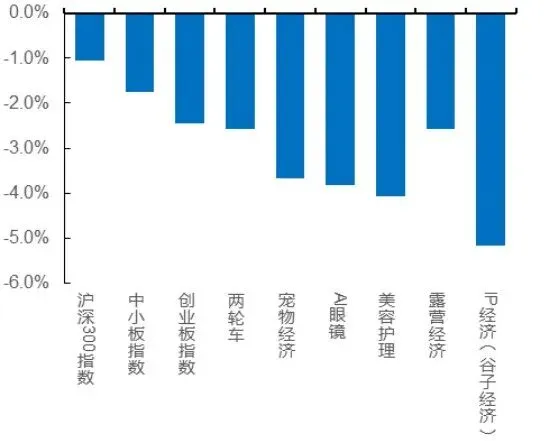

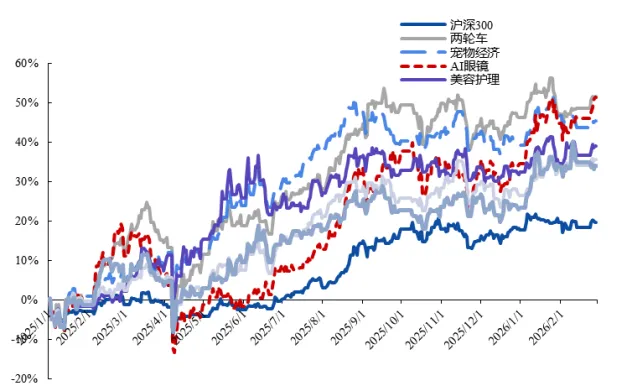

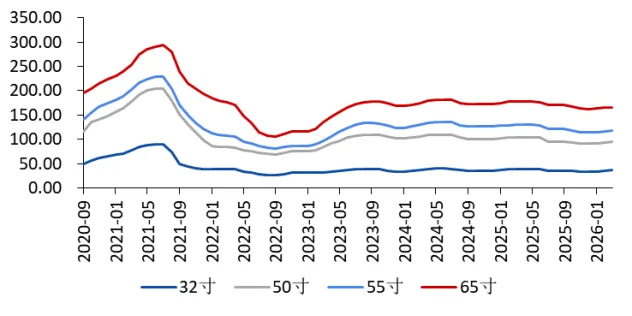

本周沪深300指数涨跌幅-1.1%。本周家电板块涨跌幅-2.9%,其中白电/黑电/小家电/厨电板块涨跌幅分别-2.2%/-2.9%/-3.1%/-2.7%。本周纺织服装板块涨跌幅-2.8%。本周新消费相关板块中,两轮车涨跌幅-2.6%,宠物经济涨跌幅-3.7%,AI眼镜涨跌幅-3.8%,美容护理涨跌幅-4.1%,露营经济涨跌幅-2.6%,IP经济(谷子经济)涨跌幅-5.2%。

本周标普500指数涨跌幅0.0%。可选消费板块中,标普可选消费精选行业指数涨跌幅-2.1%。本周恒生指数涨跌幅-5.6%,恒生可选消费指数涨跌幅-5.8%。

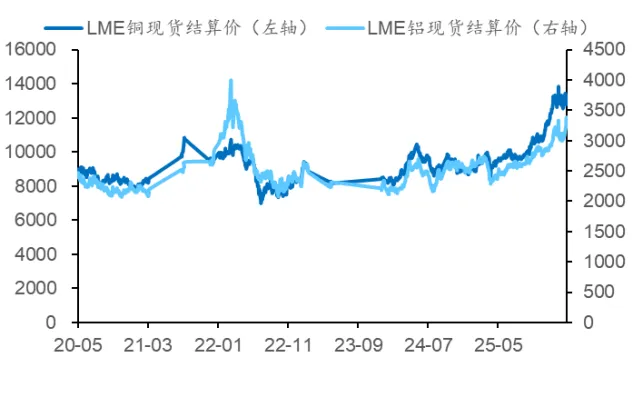

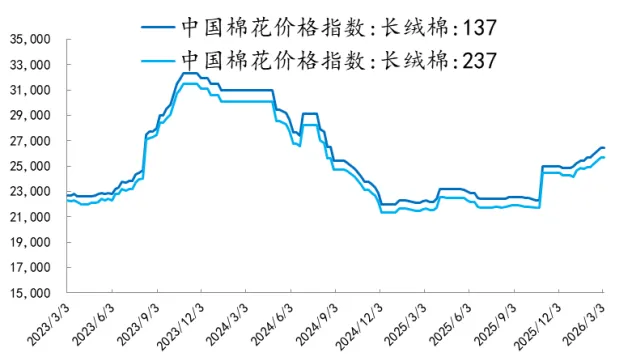

原材料价格方面,LME铜、LME铝环比上周分别-4.7%、+7.2%。本周长绒棉137现货26440元/吨(0.0%)。

政府工作报告专题

2026年政府工作报告将“提振消费”置于全年政策重点位置。

从政策定位看,消费不再仅作为短期稳增长工具,而是被明确纳入“十五五”时期扩大内需战略框架,提出提高居民消费率、做强国内大循环。在当前外需不确定性仍存的背景下,消费对经济增长的战略地位进一步提升。

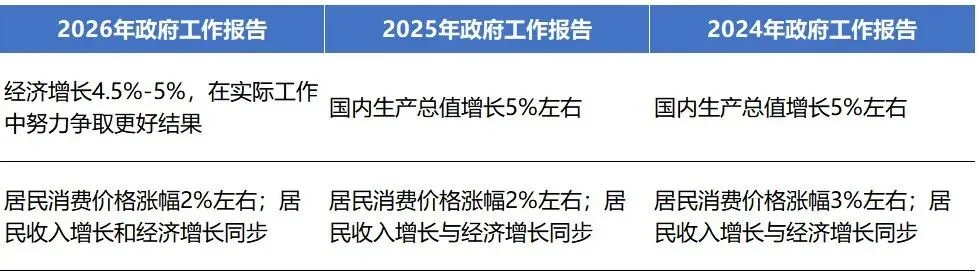

图表1:政府工作报告中经济指标预期目标对比

来源:中国政府网,中华人民共和国国家发展和改革委员会,新华社,华福证券研究所

从政策工具看,本轮促消费政策呈现出明显的系统性特征。报告提出实施“提振消费专项行动”,通过收入端修复与消费刺激政策并举推动需求恢复。一方面,政策强调实施城乡居民增收计划,通过提高低收入群体收入、增加居民财产性收入、完善薪酬和社保制度等方式增强消费能力;另一方面,延续并加力消费补贴政策,安排2500亿元超长期特别国债支持消费品以旧换新,并设立1000亿元财政金融协同促内需专项资金,通过贷款贴息、融资担保等方式扩大消费信贷和服务业经营贷款支持范围。消费补贴和以旧换新政策直接利好家电、家居及耐用消费品更新需求,相关消费品板块有望持续受益。

图表2:政府工作报告中经济社会发展工作内容对比

来源:中国政府网,中华人民共和国国家发展和改革委员会,新华社,华福证券研究所

在消费结构层面,政策重点从传统商品消费逐步转向服务消费和新消费场景。报告提出实施“服务消费提质惠民行动”,有望释放文旅、赛事、康养等领域消费潜力。同时,通过推广春秋假制度、落实带薪错峰休假等方式增加居民可支配时间供给,以制度安排推动文旅与休闲消费增长。此外,政策还提出优化入境消费环境、打造“购在中国”品牌,显示出对国际消费回流的重视。从行业角度看,服务消费政策持续加码,文旅、体育赛事、休闲娱乐及相关消费场景有望成为未来消费增长的重要方向。

从消费空间看,本轮政策强调线下消费与下沉市场,并通过县域基础设施建设、城市更新、老旧小区改造等措施完善消费场景。与此同时,乡村振兴政策中也强调农文旅融合,为农村消费和文旅消费提供新的增长空间。从消费渠道结构看,线下体验型消费与县域市场扩张或成为未来消费增长的重要来源,具备线下渠道和下沉市场布局能力的品牌与零售企业有望受益。

在人口结构变化背景下,报告将银发经济作为新的消费增长点。政策提出实施失能老年人养老服务消费补贴项目,并完善老年用品、养老金融和旅居养老相关政策,同时推动长期护理保险制度建设。随着老龄化程度提升,养老服务、医疗健康和旅居消费有望成为服务消费的重要组成部分。从长期结构看,银发经济相关产业链,包括养老服务、康养旅游及医疗健康消费领域有望迎来新的需求增长。

整体来看,本次政府工作报告中的消费政策呈现出三大特点:一是消费战略地位提升,成为扩大内需的核心抓手;二是政策工具更加多元,从补贴刺激扩展至收入、金融和制度供给;三是消费结构由商品向服务和体验型消费加速转型。在政策推动下,文旅休闲、体育赛事、养老服务、线下消费场景以及县域消费等领域有望持续受益。

本周大事记精选