3月5日,十四届全国人大四次会议在京开幕。在政府工作报告中,“中小金融机构”再被高频提及。

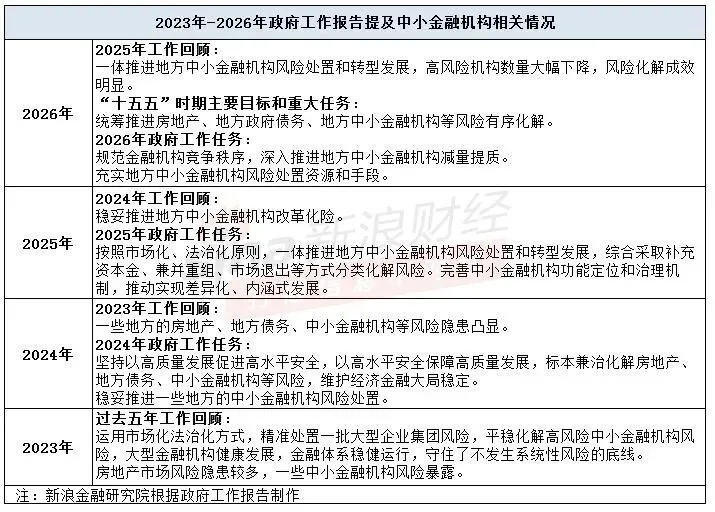

2026年政府工作报告指出,2025年一体推进地方中小金融机构风险处置和转型发展,高风险机构数量大幅下降,风险化解成效明显。在“十五五”时期主要目标和重大任务中,统筹推进房地产、地方政府债务、地方中小金融机构等风险有序化解。与此同时,2026年要规范金融机构竞争秩序,深入推进地方中小金融机构减量提质。积极稳妥化解金融领域风险,充实地方中小金融机构风险处置资源和手段。

去年以来,在中小金融机构风险处置方面,各地省联社改革、村镇银行合并重组等工作取得显著成效,除近期获批筹建的甘肃农商行,截至目前,全国另有6个省份组建全省统一法人农商银行,7个省份组建省级农商联合银行。

政府工作报告四提中小金融机构,

连续四年直指风险相关问题

在2026年政府工作报告,“金融”再次成为高频词。与2025年相比,“金融”一词在今年政府工作报告中同样出现22次。其中,“中小金融机构”被四次提及。

中小金融机构是我国金融体系的重要组成部分,在支持实体经济发展、稳定区域金融秩序等方面发挥重要作用。2025年政府工作报告首次提出“积极防范金融领域风险。按照市场化、法治化原则,一体推进地方中小金融机构风险处置和转型发展”。

在总结2025年相关工作时,2026年政府工作报告则指出,2025年一体推进地方中小金融机构风险处置和转型发展,高风险机构数量大幅下降,风险化解成效明显。

除上述内容外,该报告在部署2026年工作任务时指出,要规范金融机构竞争秩序,深入推进地方中小金融机构减量提质。同时,积极稳妥化解金融领域风险,充实地方中小金融机构风险处置资源和手段。

此外,在“十五五”时期主要目标和重大任务方面,统筹推进房地产、地方政府债务、地方中小金融机构等风险有序化解。由此可见,地方中小金融机构风险仍是与房地产风险、地方政府债务风险并提的三大重点化险领域之一。

经对比过去五年政府工作报告发现,2023年政府工作报告首次提及中小金融机构风险,自此每年均有涉及相关内容。

在2023年政府工作报告,其中提及2018年至2022年“平稳化解高风险中小金融机构风险”的同时,也指出“一些中小金融机构风险暴露”。

2024年相关报告在回顾2023年工作时提及“一些地方的房地产、地方债务、中小金融机构等风险隐患凸显”,将房地产与中小金融机构等风险并提,首次提出“标本兼治”化解风险,同时要求“稳妥推进一些地方的中小金融机构风险处置”。

2026年政府工作报告明确指出,2025年“一体推进地方中小金融机构风险处置和转型发展,高风险机构数量大幅下降,风险化解成效明显”,那么,从实践上看,中小金融机构改革化险进展如何?

3月6日,十四届全国人大四次会议举行经济主题记者会,央行行长潘功胜在会上表示,过去一年,总体来说,我国重点领域的金融风险有序化解,金融体系和金融市场运行平稳。重点领域风险持续收敛,央行支持配合金融监管部门和地方政府,综合运用在线修复、兼并重组、市场退出等方式,推动中小金融机构改革化险,高风险中小金融机构数量较峰值下降一半。

银行是中小金融机构的主力军,尤其在服务地方经济、支农支小等方面发挥着核心作用。据央行发布的《中国金融稳定报告(2025)》,2025年上半年,央行对3529家银行机构开展央行金融机构评级,从评级结果来看,我国银行机构整体经营稳健,金融风险整体收敛、总体可控。

其中,评级结果8-D级为“红区”,其代表机构处于风险较高状态。从评级结果看,“红区”银行312家,资产规模9.4万亿元(占比2.1%)。

另外,该报告指出,地方法人银行中,外资银行评级结果较好,有93%的机构分布于“绿区”,且无“红区”银行;城市商业银行有68%的机构分布于“绿区”;农村中小金融机构(包括农村商业银行、农村合作银行、农村信用社、村镇银行)“红区”银行资产规模占全部参评银行资产规模的比例不足1%。

分区域看,绝大多数省份存量风险已明显压降,区域金融生态持续优化。北京、天津、上海、重庆、浙江、江苏、江西、福建、西藏9个省区市辖内无“红区”银行,另有13个省区市辖内“红区”银行维持在个位数水平。

中国首席经济学家论坛研究院院长盛松成表示,近年来中小银行风险一直是国家金融风险防控的重点之一,并取得了积极进展,高风险机构数量显著下降,风险呈现收敛态势。

他表示:“目前防范化解中小金融机构风险已取得了积极进展,一是高风险机构数量持续下降,风险呈收敛态势;二是改革重组加快推进,问题机构有序退出;三是服务实体经济能力提升,特色化发展路径日益清晰。”

不过,盛松成也指出,中小银行资产质量依然承压,资产配置结构对债市波动的敏感性增强。同时,监管政策协调性仍待加强,以缓解资本压力。

去年以来,在中小金融机构风险处置方面,各地省联社改革、村镇银行合并重组等工作取得显著成效。

今年2月9日,国家金融监管总局发文称,同意筹建甘肃农商行,该行成为2026年首家获批筹建的省级农商银行。

除了甘肃农商行,全国已有六地统一法人模式下的省级农商银行正式开业,包括辽宁、海南、河南、内蒙古、吉林和新疆。另外,浙江、山西、四川、广西、江苏、江西、贵州纷纷成立了省级农商联合银行,目前均已开业。

值得注意的是,联合银行模式主要分为“下参上”、“上参下”,其中,前者指由多家农合机构入股组成的省级农商联合银行,代表省份为浙江;后者指由省财政厅或地方国企出资组建联合银行,再由新成立的联合银行参股辖内农合机构,代表省份为山西、四川、广西、江苏、江西、贵州,两种模式均在保持县域法人独立性和支农支小定位的同时,提升省级层面的统筹资源共享力。

从注册资本看,省级农商行注册资本普遍较高,均超过200亿元,其中,内蒙古农商银行的注册资本更是高达580亿元,甚至超过部分股份制银行。不过,内蒙古农商银行注册资本如此之高,在于其历史风险化解需求、监管刚性要求等。作为持有全功能牌照的商业银行,内蒙古农商银行须严格遵守资本充足率、核心一级资本充足率等监管底线,而注册资本便是其核心一级资本的最主要来源。

相对而言,省级农商联合银行注册资本相对较低,其中最高的为四川农商联合银行,其次是贵州农商联合银行,均超过100亿元,其他普遍未达100亿元。

此外,村镇银行改革方面,“村改支”已成为主流退出路径。自2025年以来,国有大行陆续加入“村改支”队伍。去年6月,工行率先出手,填补大行“村改支”的空白。彼时,金监总局江津监管分局发布公告称,同意工行收购重庆璧山工银村镇银行,并设立工行重庆璧山中央大街支行。同年8月28日,重庆金融监管局发布关于重庆璧山工银村镇银行解散的批复。紧随其后,交行、农行也迅速跟进。

事实上,从参与收购旗下村镇银行并改设为分支机构的金融机构类型看,多数集中于地方银行。比如,今年1月26日,宝鸡监管分局发布关于长安银行收购陕西陇县长银村镇银行并设立分支机构的批复,其中显示,同意该行收购陕西陇县长银村镇银行并设立长安银行陇县北大街支行,承接陕西陇县长银村镇银行清产核资后的资产、负债、业务和员工等。

经查询金监总局“金融许可证信息”发现,2025年以来至今,347家村镇银行已退出,占全部退出村镇银行数量的76%。

针对防范化解中小银行风险,盛松成提出四点建议,第一,进一步缓解流动性分层,改善货币政策传导。今年1月份中国人民银行工作会议已部署探索央行在特定情景下向非银金融机构提供流动性的机制性安排,建议将中小银行也纳入此机制安排。第二,实施适度宽松的货币政策宜统筹考虑中小银行风险,一是采用更灵活、更精细化的货币政策工具;二是降准优先于降息,并考虑进一步降低中小金融机构法定存款准备金率下限。第三,构建更具弹性与协同性的制度环境,引导区域性银行开展错位竞争,减少同质化竞争。第四,推动银行资本补充机制创新。除鼓励银行通过发行永续债、可转债、二级资本债等多种工具补充资本外,可考虑将普惠贷款纳入央行流动性支持的抵押品范围,按一定风险系数确定相应流动性安排的支持规模,进一步增强银行服务实体经济的能力。