2026年政府工作报告再度提及氢能,氢能产业如何抢占先机?

- 2026-04-16 10:44:07

2026年政府工作报告再度提及氢能,氢能产业如何抢占先机?

“设立国家低碳转型基金,培育氢能、绿色燃料等新增长点”。继2024年首次提出氢能产业后,3月5日发布的2026年政府工作报告再度提及氢能。

#政策牵引下的规模化发展

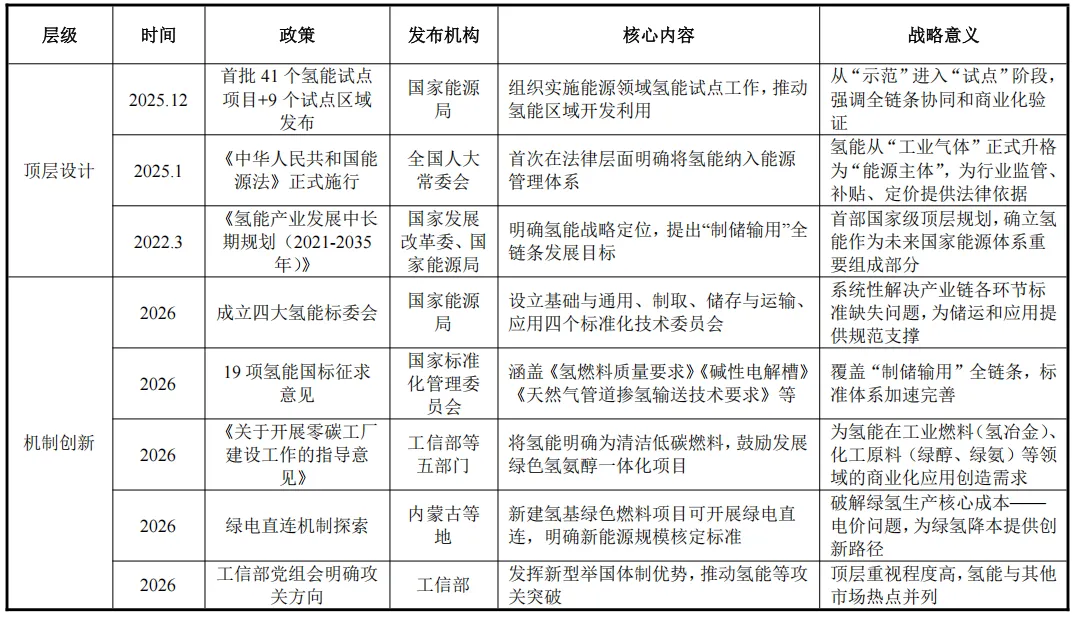

氢能行业相关法规/政策概览

“氢能”这一关键词在近7年间三次出现在政府工作报告中,相关表述亦不断演进。

2019年政府工作报告提出“推动充电、加氢等设施建设”,氢能以燃料电池汽车基础设施形式进入国家政策。

2024年,政府工作报告在部署培育未来产业时明确提出,“加快前沿新兴氢能、新材料、创新药等产业发展”,氢能首次以“产业”形态被写入政府工作报告。

2026年政府工作报告把“设立国家低碳转型基金,培育氢能、绿色燃料等新增长点”并列提出,这说明氢能的政策定位正在从单一技术示范,转向与产业基金、绿色金融、零碳园区、重点行业降碳联动的系统部署。

伴随政府工作报告数度提及,氢能在我国能源体系中的定位也逐渐清晰。

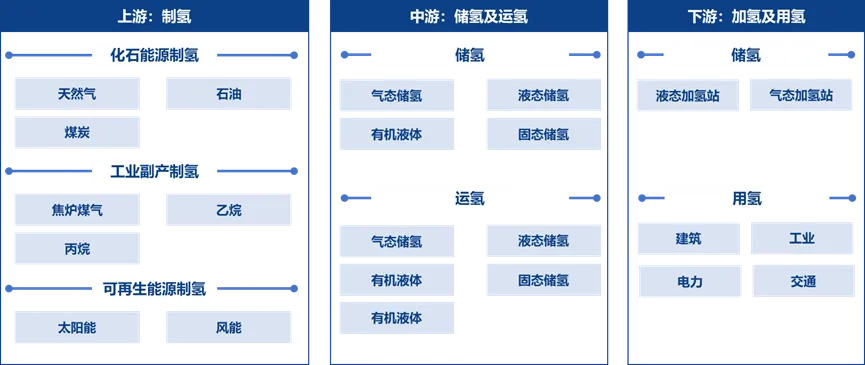

氢能产业图谱

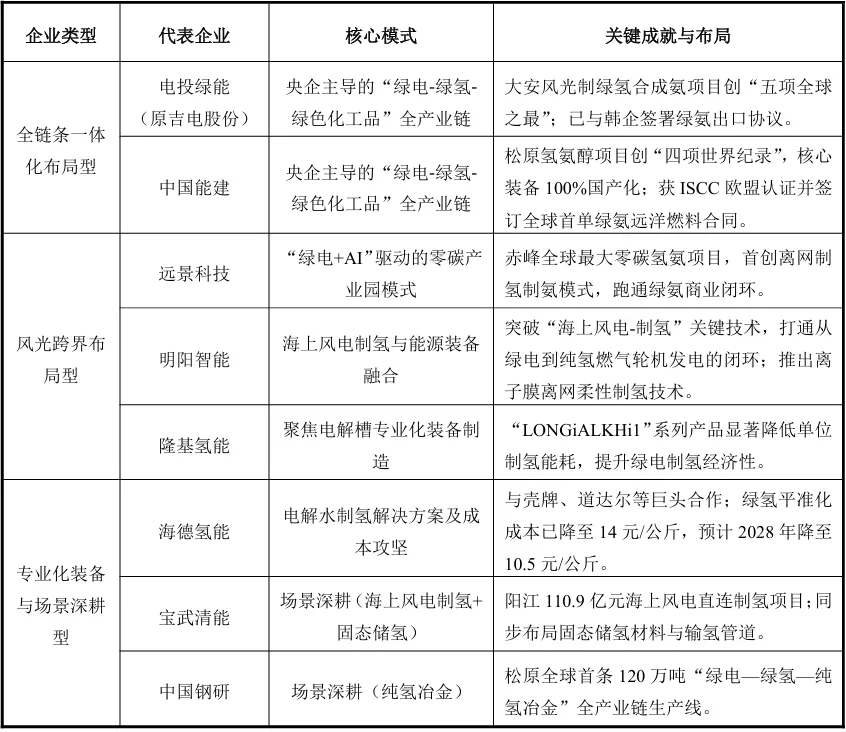

绿色氢能产业展示

“灰氢稳、蓝氢弱、绿氢亏”:灰氢凭借成熟技术与成本优势(约1.82美元/kg)占据全球90%以上份额,是行业唯一稳定现金流来源;蓝氢因CCUS推高成本30%-50%,陷入“减碳不经济”的尴尬境地,仅少数项目微利;绿氢虽为零碳终极方向,但生产成本高达4-12美元/kg(灰氢2-3倍),全行业普遍亏损。 从产业链维度看,氢能行业涵盖制取、储存、运输、加注及终端应用的全过程。但当前氢能产业面临多重技术瓶颈,呈现“制氢成本高、储运难度大、应用场景窄”的结构性特征。 氢能正从交通先导向工业与航运主战场加速转移,应用范围正从车端向轨道交通、船舶、无人机等海陆空多元场景快速延伸,但真正的“吨位市场”在工业与航运领域——绿氢在合成氨、甲醇、炼化等化工领域的灰氢替代正成为主要消纳方向。 绿氢成本中电力占比高达60%-80%,电解槽设备占比超40%,导致绿氢价格远超用户心理价位(用户期望18-20元/kg,实际35元/kg)。储运环节同样高企——100公里范围内储运成本约8.5-9元/kg,500公里飙升至20元以上,加氢站建设与运营成本更是陷入“建不起、吃不饱”的双重困境。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026年两会政府工作报告重点学习PPT 学习2026年两会精神PPT

- 【资讯速递】聚焦两会丨2026年政府工作报告中出现的“数据”元素

- 《蟋蟀》· 年终述职报告(现代打工人版)

- 2026政府工作报告首提“新型”集体经济,这次到底新在哪?

- 2026年01月28日云南省政府工作报告

- 【参考】从十五五规划纲要和政府工作报告中提炼的100个全国教育规划选题

- 全国人民代表大会常务委员会工作报告——二〇二六年三月九日在第十四届全国人民代表大会第四次会议上

- 关于《2026年普兰店区政府工作报告》的政策解读

- 会计年终述职报告

- 2026年国务院及地方政府工作报告汇事关国企改革如何部署?