实施超大规模算电协同写入政府工作报告,数据中心新赛道引爆新基建

- 2026-03-30 11:46:08

铢积寸累,久久为功。国金研究每周末为您精选系列研究报告,共赏“研”途美景。

算电协同是以“电支撑算、算优化电”为内核,推动绿电就地消纳与算力柔性调度深度融合。通过绿电直供、源网荷储一体化与AI智能调度,实现西部新能源高效赋能东部智算集群,助力国家“东数西算”战略落地。算电协同将重构数字时代的能源与算力关系,我们认为算电协同的意义在于:①破解“东算西电”空间错配、②化解绿电间歇性与算力稳定性矛盾、③降低碳足迹满足国际合规要求、④催生新商业模式与投资机会。

国金研究为您持续带来“算电协同”领域的最新研究解读,梳理市场投资机遇脉络!

算电协同

姜涛

副所长&红利牵头人

国金公用环保煤炭首席

执业编号:S1130525120007

姚遥

国金证券电新团队首席

执业编号:S1130512080001

刘高畅

常务副所长&科技牵头人

国金计算机首席

执业编号:S1130525120005

+

算电协同引爆新基建

1

国内算力进一步加速

一、云厂掀起涨价潮,大厂AI投入再增加

1)模型跃迁叠加Agent出圈引爆推理需求,算力供需缺口扩大,算力基础设施成本及爆发式需求向终端传导,年初至今AWS、谷歌云、优刻得、腾讯云、阿里云、百度智能云等相继官宣核心产品调价,产业趋势不可挡;

2)大厂AI商业闭环加速兑现,业绩正反馈驱动算力基建投入继续加码。阿里FY26Q3云业务大增36%,预计未来五年包含MaaS在内的云和AI商业化年收入将突破1000亿美元,平头哥自研AI芯片截止2026年2月累计交付47万片;腾讯游戏、广告、社交等核心业务在AI加持下延续增长,表示去年为AI新产品开发投入180亿元,今年投入金额至少翻倍;小米Xiaomi MiMo-V2-Pro迈入国内大模型第一梯队,并宣布计划未来三年在AI领域投入超600亿元。

二、训练+推理共振,算力需求极速释放

我们判断,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下,极速释放。

1)训练侧:向高质量与多模态进阶。头部互联网厂商(字节、阿里、腾讯)持续迭代万亿参数级模型,智谱、DeepSeek等新势力快速更新MoE架构。Scaling-law在多模态领域延续性显著,以Seedance为代表的模型对视频、音频及文本的统一理解,推动底层算力需求从单一文本向高消耗的视频/3D训练跃迁,对集群互联带宽与稳定性提出更高要求。

2)推理侧:应用落地元年,需求斜率陡峭。2026年AI应用加速渗透,根据QuestMobile数据,豆包APP 2025年12月MAU已突破2.26亿,叠加春晚曝光效应,活跃度有望迈上新台阶;通义千问亦全面打通阿里生态。C端流量与AI漫剧、编程等原生场景爆发,叠加B端垂类模型蓄势,共同驱动实时推理算力消耗大幅增长。我们预测,推理侧需求将成为拉动产业链增长的新引擎。

3)计算需求范式从Prompt跃迁至长Agent。AI系统已从单次问答工具演进为能够推理、规划、持续运行的自主Agent,Agent任务对Token的消耗已远超传统问答场景,算力需求的新增长逻辑形成。Agent运行时长的增加是技术趋势的必然,在可见的未来,对内存带宽、互联吞吐与智能计算密度的需求,将持续以非线性速率扩张。长Agent对算力需求的拉动有几个核心原因:①技术机制上,大模型自注意力机制的计算成本与上下文长度呈二次方增长,推理Decode阶段天然受制于内存带宽,吞吐瓶颈日益突出;②多Agent协作架构的兴起引入了额外的通信开销维度;③杰文斯悖论进一步放大了上述效应。

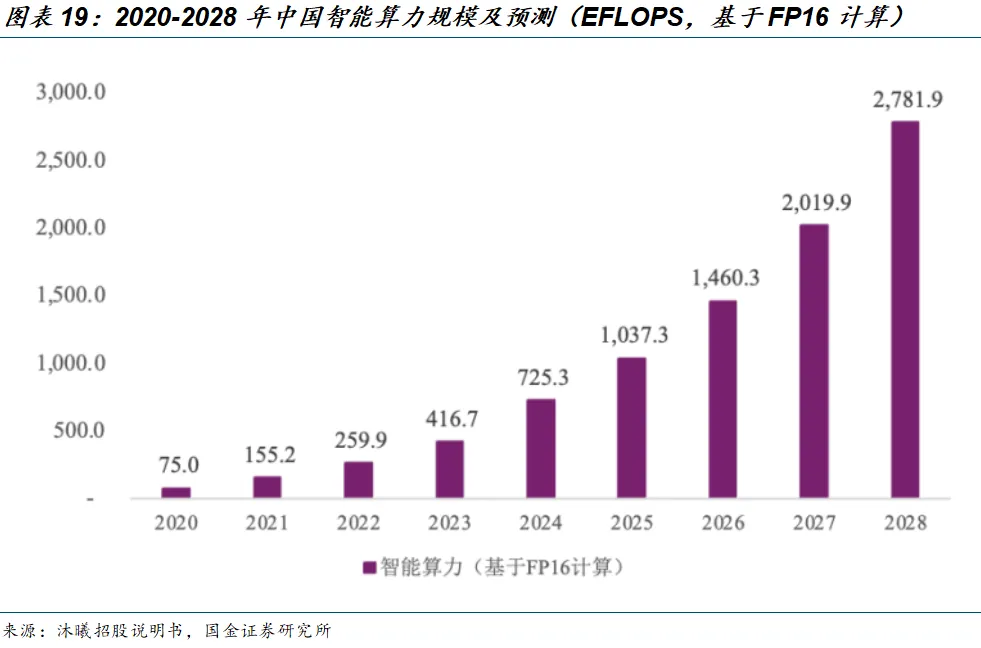

三、国内算力供给端内部国产化放量

2026年国内算力供给端将从单一的紧缺状态转向结构性平衡,充沛的算力资源将有效承接需求端的爆发,为算力产业链的业绩兑现奠定基础。

1)外部方面,根据相关贸易许可清单的更新,NVIDIA H200(合规版)已正式获批进入中国市场,短期内将有效缓解头部互联网厂商在超大规模模型训练上的算力焦虑,助推模型迭代速度。

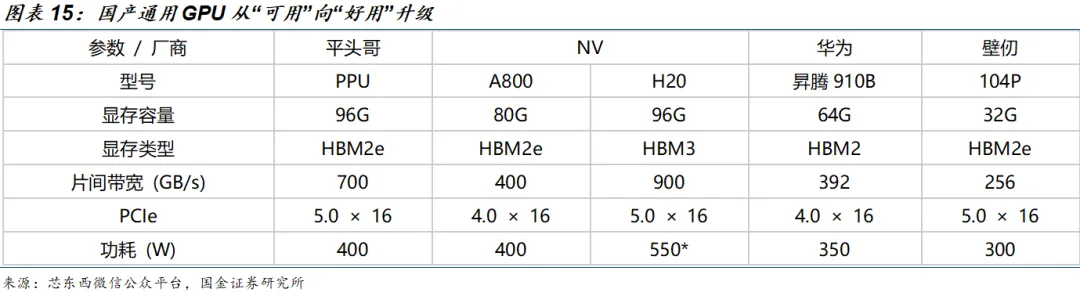

2)与此同时,国产算力芯片的性能与生态建设已跨过“可用”向“好用”的拐点。华为昇腾系列、寒武纪思元系列以及海光深算系列在实战中快速迭代;大厂自研芯片战略进入收获期,百度昆仑芯、阿里平头哥及字节跳动自研芯片均开始大规模部署;而摩尔线程、沐曦、天数智芯等初创厂商也在加速推进IPO进程,进一步丰富了市场供给。

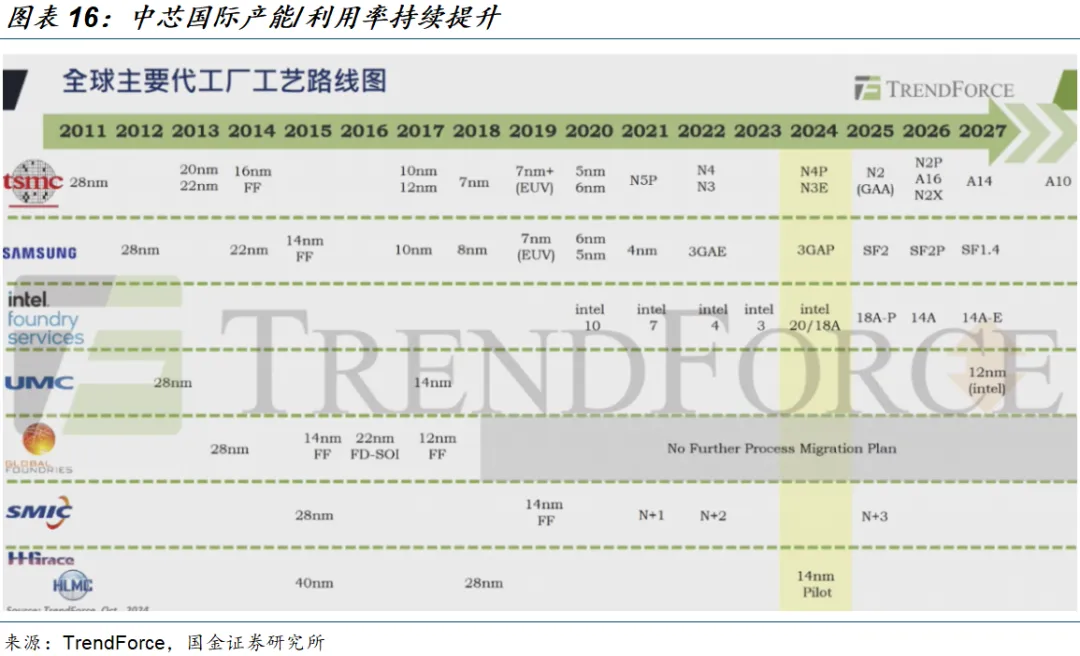

3)上游先进制程产能的扩充为芯片供应提供了底层保障。中芯国际刚刚发布的2025年全年财报显示,公司在先进制程及成熟制程的扩产上均取得突破性进展,全年产能利用率稳步回升,资本开支维持高位以确保新增产能的及时释放。

2

绿电产业链在算电协同+降碳目标+能源自主可控三大背景下,发展势必迎来加速

《十五五规划纲要》中明确绿氢氨醇、算电协同是能源领域重要增量,明确提出“推动绿色电力与算力协同布局”。同时,政府工作报告中对于降碳目标、未来能源、算电协同等领域给出积极表述或明确定位。

在欧美缺电主线持续扩散发酵、中东局势动荡背景下,能够同时实现有效降低碳排放和外部油气依赖度的“风光电-绿氢-绿醇/绿氨”产业链的发展势必迎来加速。无论是算力运行、还是绿氢制备,对电力输入的稳定性、持续性要求都很高,风光作为主力电源进行供电时,储能的配置都是必不可少的选项。

因此:①风电凭借全天候发电能力、较低的“出力同时率”特征,就是绿色算力和绿氢氨醇对电力需求的交集;②储能、电网设备同样在算力与能源自主诉求下全球需求长期共振,同时电网设备又是最典型HALO资产之一,有望迎来板块性价值重估;③锂电排产回升驱动下,高景气材料环节有望迎来涨价;④电网配网提质扩容明确,2027年及之后电网投资有望向配网倾斜;⑤绿电交易、微电网控制与虚拟电厂的常态化将极大拉动智能调度与控制终端的需求;⑥AIDC电源及液冷亦有相关机会。

3

算电同受产业布局统一调度安排,关注电企项目落地节奏

一、电碳绿能建议把握三个方向

在十五五末碳达峰的目标下,低碳绿色进一步融入各类发展规划纲要。建议把握三个方向:

①新增锚点的政策预期(算电融合、绿氢氨醇等);

②传统抓手的实施力度(大基地等绿电建设、碳排控制下的产能迁移);

③过程把控中的价格机制(水电气价格改革、消纳与统一电力市场)。

二、算电融合引领电力板块行情

算电融合的产业趋势已经相对明朗,电力作为算力的重要成本、叠加绿证的获取便利、且算电共同受省内产业布局的调度安排影响,可继续关注后续项目的落地。预计行情演绎仍将受算电一体项目落地下的点状行情驱动,建议重点关注低配低估的区域性电力公司的项目落地与行情扩散进程,以全国性电力公司的行情强度作为评估指标。

三、业绩仍是电力板块的核心基础

回归基本面来看,火电方面关注需要关注一季报中市场化交易、容量电价提升的超额利润、市值管理和分红,也需要关注煤价提升带来的成本提高(但注意Q1用煤成本仍是回落的)。但我们强调,即便在电量电价和煤价都处于劣势的情况下,目前港股火电和部分A股稳定分红型火电仍具备股息基础,这也是当前电力板块行情持续的重要原因。

+

相关活动

2026.03.23- 行业联合 | 掘金AI算力电话会议第30期

2026.03.15- 电新 | 每周汇 - 第199期

2026.03.02- 公用 | 算电融合+两会临近+低配低估,电力行情超前演绎

2026.02.25- 策略联合行业 | AI的尽头是电力,把握开年布局机遇(二)

+

相关报告

2026.03.20-《计算机行业研究:国内算力进一步加速》

2026.03.21-《计算机行业点评: 算力再次加速的底层逻辑》2026.03.01-《电新行业点评: 国家电网发布“十项硬核举措”,“十五五”电网投资方向明确 》

2026.03.08-《电新周报: 两会降碳目标引领绿氢产业爆发,电网设备登上HALO舞台中央 》

2026.03.15-《电新周报: 算电协同、绿氢氨醇成为“十五五纲要”能源领域重要增量 》

2026.03.15-《公用事业行业周报: 十五五规划的电碳绿能,煤与电行情的由点及面》

+

风险提示

风险提示:行业竞争加剧的风险;技术研发进度不及预期的风险;电网投资不及预期;新能源装机建设不及预期;特定行业下游资本开支周期性波动的风险;政策调整、执行效果低于预期风险;产业链价格竞争激烈程度超预期风险;煤价波动幅度超预期;绿电装机及消纳情况不及预期;电力体制改革政策出台不及预期。