文字版:

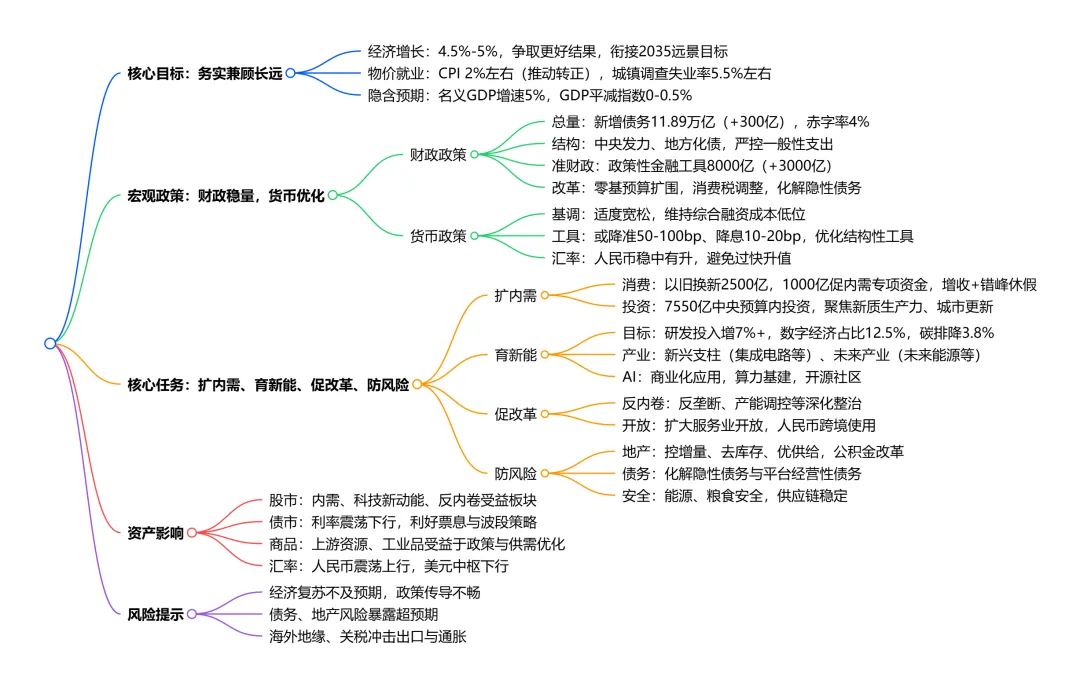

一、核心目标:务实兼顾长远,锚定高质量发展

经济增长目标:

设定为 4.5%-5%(2025 年为 5% 左右),强调 “在实际工作中努力争取更好结果”,既为调结构、防风险、促改革留出空间,也与 2035 年人均 GDP 翻一番的远景目标(对应 “十五五” 年均需增长 4.17%)相衔接,务实且积极。

2. 物价与就业目标

居民消费价格涨幅目标维持 2% 左右,明确提出 “推动价格总水平由负转正、消费价格合理温和回升”;城镇调查失业率目标 5.5% 左右,城镇新增就业 1200 万人以上,延续稳就业、稳物价的底线要求。

3.隐含预期

4% 的赤字率与 5.89 万亿元赤字规模,隐含 2026 年名义 GDP 增速约 5%,GDP 平减指数 0-0.5%,均高于 2025 年实际表现,体现温和复苏预期。

二、宏观政策:财政克制发力,货币侧重结构与降成本

(一)财政政策:总量持平,结构优化,准财政补位

1.总量特征

新增政府债务总规模 11.89 万亿元(2025 年为 11.86 万亿元),小幅增长 300 亿元,广义财政力度边际趋缓。其中,赤字率维持 4%,赤字规模 5.89 万亿元(增 2300 亿元);超长期特别国债 1.3 万亿元(持平)、地方专项债 4.4 万亿元(持平);注资银行特别国债 3000 亿元(减 2000 亿元)。

2.发力特点

- 中央财政扛责:增量集中于中央赤字,地方新增债务规模持平,为地方化债留出空间,强调 “过紧日子”、严控一般性支出。

- 准财政加码:新型政策性金融工具规模扩至 8000 亿元(2025 年为 5000 亿元),启动更早,助力补充项目资本金、撬动社会投资;中央预算内投资 7550 亿元(增 200 亿元),单列并提高项目建设类专项债额度。

- 财税改革深化:扩大中央部门零基预算改革试点,调整优化消费税征税范围、税率并推进征收环节后移,健全地方税体系;严控地方隐性债务,重点化解融资平台经营性债务风险。

(二)货币政策:适度宽松不变,聚焦综合融资成本低位运行

1.政策基调

延续 “适度宽松” 定位,将 “促进社会综合融资成本低位运行” 作为核心目标,取代此前 “推动下降”,意味着短期总量宽松概率降低,更侧重维持低利率环境。

2.工具运用

灵活运用降准降息工具,市场预期全年或有 1 次降息(10-20bp)、50-100bp 降准;优化创新结构性货币政策工具,扩大规模与适用范围,配合财政政策稳投资、促消费。

3.汇率与流动性

保持人民币汇率在合理均衡水平基本稳定,避免过快升值;维持流动性充裕,支持企业结汇与银行配置需求,利好债市供需改善。

三、核心任务:扩内需、育新能、促改革、防风险

(一)扩内需:消费与投资双向发力,注重长效激活

1.消费端:

- 政策工具:安排 2500 亿元超长期特别国债支持消费品以旧换新(2025 年为 3000 亿元),设立 1000 亿元财政金融协同促内需专项资金,通过贴息、担保、风险补偿撬动信贷。

- 关键举措:制定城乡居民增收计划(聚焦低收入群体与财产性收入);推广中小学春秋假、落实带薪错峰休假;深化住房公积金改革(提额度、降首付、异地互认);支持初婚初育家庭住房保障(收购存量商品房作保障房),兼顾婚育激励、地产去库存与消费成本降低。

- 方向调整:从耐用品直接补贴转向服务消费激活(文旅、康养等)、新消费供给(AI 终端、智能设备)与生活成本优化。

2.投资端:

- 聚焦领域:新质生产力、新型城镇化、民生类投资,重点支持 “两重两新”、设备更新、城市更新(老旧小区、城中村改造)。

- 保障机制:强化项目资金监管,防止低效投资,通过政策性金融工具与专项债联动,激发民间投资活力。

(二)育新能:科技自立自强,产业升级提速

全社会研发经费投入年均增长 7% 以上,数字经济核心产业增加值占 GDP 比重达 12.5%(2025 年为 10.5%);单位 GDP 二氧化碳排放降低 3.8%,从 “能耗双控” 转向 “碳排放双控”。

2.产业布局

- 新兴支柱产业:集成电路、航空航天、生物医药、低空经济(新增定位升级)。

- 未来产业:未来能源、量子科技、具身智能、脑机接口、6G(版图拓展)。

- AI 发展:从技术培育转向 “商业化规模化应用”,推进 “人工智能 +”,建设超大规模智算集群、算电协同等算力基建,支持开源社区建设。

3.金融支持

政府基金带头做 “耐心资本”,常态化实施科技型企业上市融资、并购重组 “绿色通道”,拓展私募股权 / 创投基金退出渠道。

(三)促改革:反内卷、统一市场、扩大开放

1.整治 “内卷式” 竞争

从 “综合整治” 升级为 “深入整治”,通过反垄断、公平竞争审查、产能调控、标准引领、价格执法等手段,破除地方保护与市场分割。

2.体制改革

深化财税金融改革,推进地方中小金融机构减量提质;健全中长期资金入市机制,提升资本市场投融资平衡能力。

3.高水平开放

扩大增值电信、生物技术、外商独资医院等服务业开放试点;促进外资境内再投资,引导产业链合理跨境布局;加大信贷、信保支持,扩大人民币跨境使用。

(四)防风险:聚焦地产、债务与产业安全

1.房地产

政策重心从 “保交房” 转向 “控增量、去库存、优供给”,探索多渠道盘活存量商品房(鼓励收购作保障房),优化保障性住房供给,推进 “好房子” 建设,深化住房公积金改革,防范房企债务违约风险。

2.债务风险

坚决遏制新增隐性债务,加快化解存量,严防虚假化债,重点化解地方融资平台经营性债务。

3.产业安全

保障能源(综合生产能力 58 亿吨标准煤)与粮食安全(产量稳定在 1.4 万亿斤),优化工业品供给,应对地缘冲突下的供应链波动。

四、大类资产影响

股市:结构性机会为主,重点关注三大方向 —— 内需相关(消费、基建)、科技新动能(AI、算力、新兴 / 未来产业)、反内卷受益(上游资源、中游制造龙头);A 股韧性凸显,中长期稳健上行趋势不改。

债市:政府债券供给压力边际减小,货币政策宽松与流动性充裕支撑利率震荡下行,看好中短端票息策略与波段机会,套息策略优势或贯穿全年。

商品:碳排放双控与产业升级推动上游资源(能源、有色)供需格局优化,叠加地缘扰动,相关品种价格中枢或上移;工业品需求受益于内需提振与基建投资,但需警惕全球需求疲软拖累。

汇率:人民币短期震荡,全年有望震荡上行;美元受美国经济回落与降息预期影响,中枢或下行,但地缘冲突可能带来阶段性支撑。

五、风险提示

经济复苏不及预期,政策力度需加码;

地方隐性债务化解进度滞后,风险暴露超预期;

房地产市场企稳乏力,库存去化不及预期;

海外地缘冲突升级、关税政策变化冲击出口与通胀;

政策执行力度与效果偏离预期,结构性工具传导不畅。