欢迎来到老于茶馆,今天我们聊一下全民关注的两会,政府工作报告对资本市场的影响如何?

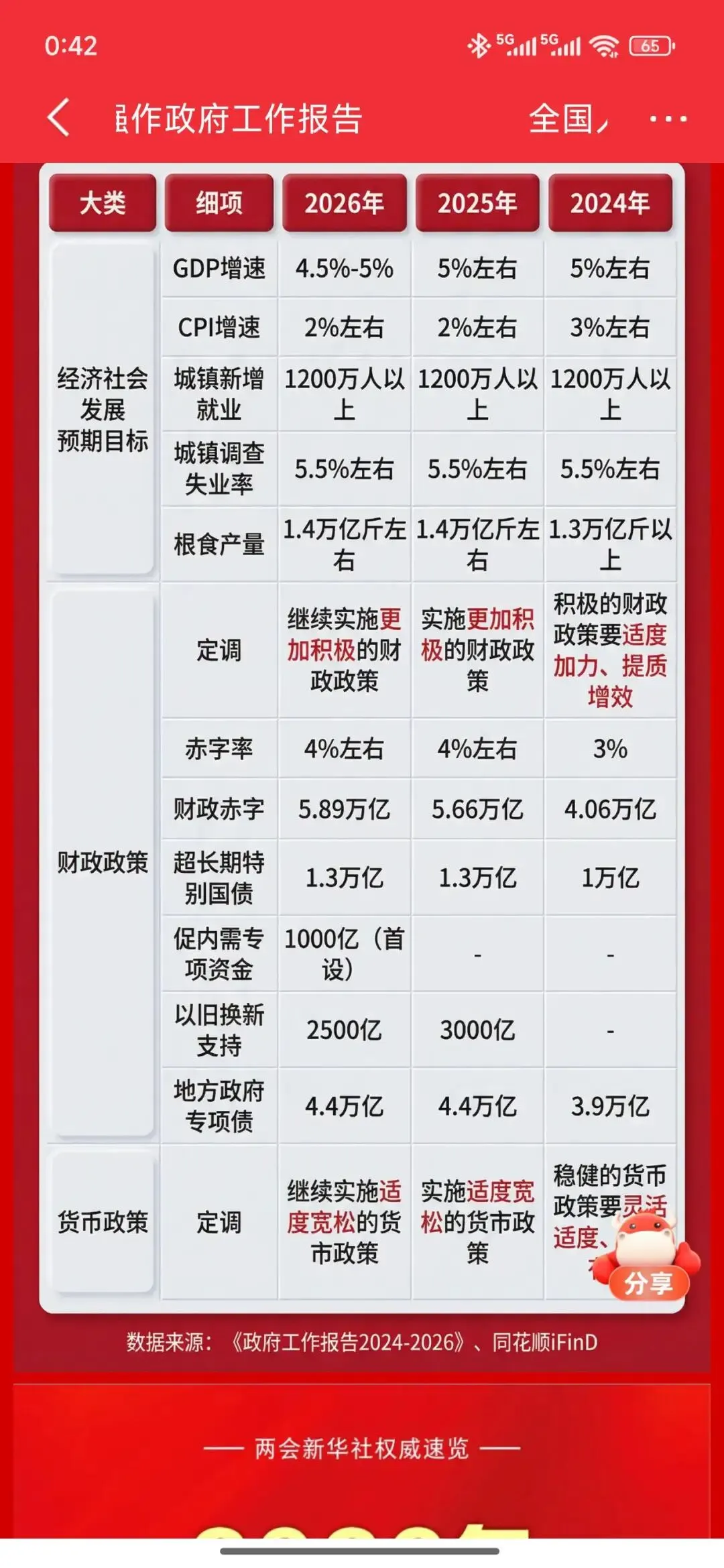

首先看一张同花顺APP做的历年指标横向对比,简洁明了

我们抽取一些核心指标做解读

1、GDP增速(5%-->>4.5%~5%):

充分计提了外部不确定性因素带来的经济增长压力,其中2025年4月中美对等关税增加到125%,目前还未出现降税预期,中国出口企业压力依旧,另外2026年初美国、以色列、伊朗战争导致的中东动荡,冲击中国资源进口等。增速目标略下调,体现对增长质量和风险防控的重视,同时中国经济还处于高速增长区间。

2、CPI增速(2%-->>2%):

低通胀预期,中国整个消费市场依然面临供大于求,房产拖累,居民资产报表依旧降杠杆周期中,低指标指明:中国会继续刺激中国消费市场,做大内循环。3、财政赤字(4%-->>4%):

赤字率维持在 4%,与2025年持平,增量不大,但是维持在高位,显著高于 3% 的传统警戒线,体现逆周期调节的决心。在企业、居民融资需求降低的情况下,政府慢慢成为了最终的借款人,以维持中国经济发展。4、促内需专项资金(首次设立1000亿):

这是实打实的政策增量,新增专项工具,直接发力于消费端,提振内需。核心逻辑是(财政资金≠直接发钱,是 “杠杆种子”),调节工具是(贷款贴息(1%)、融资担保、风险补偿),运行机制是(财政出 1 块钱,撬动银行放 N 倍贷款,再带动社会资本与消费循环),以5倍杠杆保守估计撬动5000亿消费市场,以10倍杠杆乐观估计撬动10000亿消费市场。5、货币政策,继续适度宽松:

货币政策基调保持宽松,旨在降低融资成本,支持实体经济和资本市场。市场流动性充裕、无风险利率低位运行,国债收益难以覆盖金融机构成本,倒逼险资、银行理财等提升风险偏好。险资负债端有刚性成本,传统固收收益不足,叠加监管政策支持,将持续增配 A 股高股息与成长赛道。银行理财承接居民资金,通过 “固收 +”、ETF 等加大权益配置。两类资金形成 A 股重要增量,推动中长期资金入市,利好市场估值修复与结构行情。(以上内容就是下方人民网发文的底层逻辑)

结论:2026年中国资本市场很难出现2025年式暴涨,整体呈现震荡上行、盈利驱动、结构分化的慢牛格局。那些经过长期深度调整与估值消化且经历漫长熊市的资产,已逐步进入价值观测区间。在内需政策持续发力、居民消费温和修复、无风险利率维持低位的背景下,这类资产的配置性价比显著提升。叠加险资、银行理财等中长期资金增配需求,其估值修复动力正在积累。如何操作:战乱开局,有助于我们捡到一些低价的筹码,当前不必急于重仓,但可正式纳入核心观测指标,右侧信号一旦确认,有望迎来持续性修复行情。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?