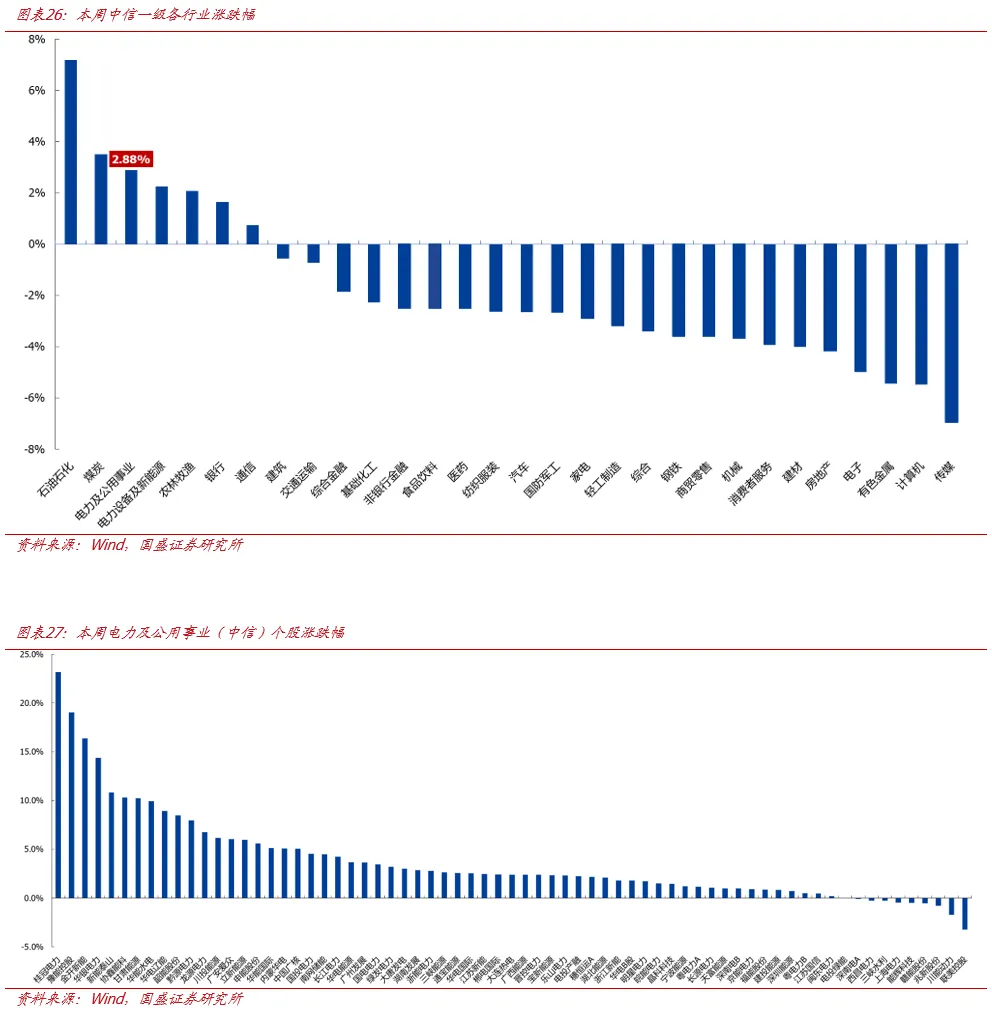

本周行情回顾:本周(3.2-3.6)上证指数报收4124.19点,下跌0.93%,沪深300指数报收4660.44点,下跌1.07%。中信电力及公用事业指数报收3375.95点,上涨2.88%,跑赢沪深300指数3.95pct,位列30个中信一级板块涨跌幅榜第3。

本周行业观点:

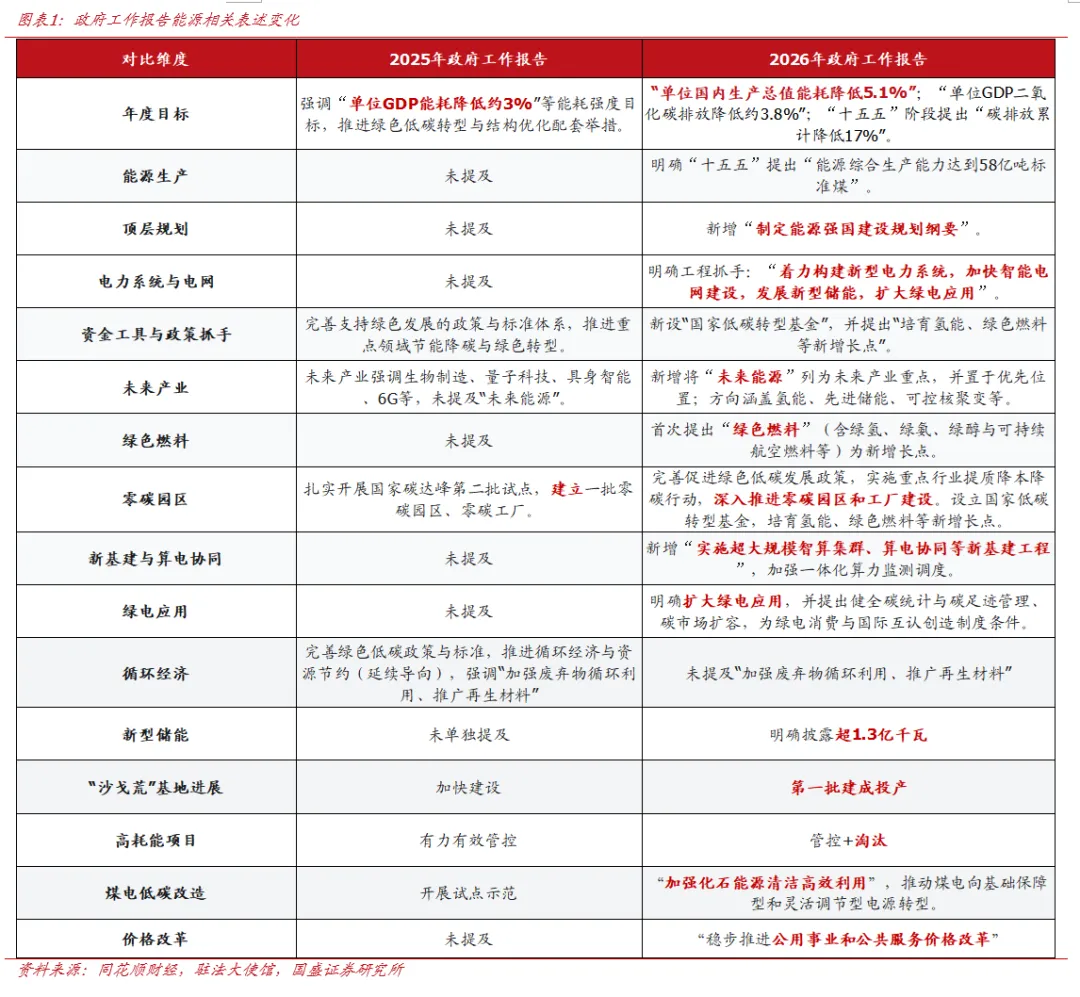

“算电协同”被首次写入政府工作报告,成为新型基础设施建设的重要方向。3月5日,国务院总理李强向大会作政府工作报告。政府工作报告提出,打造智能经济新形态。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。标志“算电协同”从地方试点、部门政策正式上升为国家战略部署。除此之外,报告还明确“深入推进零碳园区和工厂建设”,“着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用”,“加快智能电网建设”,新型电力系统将成为未来支撑国家安全、科技创新等战略发展的核心基础设施。

算力中心从电力系统的“补充角色”逐步转变为“核心协同者”。根据IDC与浪潮信息联合发布的行业报告,2024年中国智能算力规模已达到725.3 EFLOPS,同比增长74.1%,远高于同期通用算力约20%的增速,算力需求结构正在快速向人工智能领域集中。在双碳目标引领和新型电力系统加速构建的大背景下,绿色能源成为破解数据中心高能耗难题的关键路径,同时数据中心用电需求也对电力系统升级提出挑战。

23年至今政策持续推进“算电协同”,算力枢纽已部署先试任务。2023年,国家发展改革委等部门发布《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,提出到2025年底,普惠易用、绿色安全的综合算力基础设施体系初步成型,东西部算力协同调度机制逐步完善;2024年,国家发展改革委、国家能源局、国家数据局印发的《加快构建新型电力系统行动方案(2024—2027年)》再次明确,要实施一批算力与电力协同项目,开展算力、电力基础设施协同规划布局,提升算力与电力协同运行水平;同年,国家发展改革委等部门还印发《数据中心绿色低碳发展专项行动计划》,提出创新协同机制、提升数据中心可再生能源比例等措施。在京津冀、长三角、内蒙古等算力枢纽节点及青海、新疆等地区,我国已经部署了算电协同先行先试任务,围绕绿电直供、多源互补等开展技术探索,并推动机制创新。

发电侧“以价换量/以绿换量”弹性凸显,电网侧需求倒逼升级改造。对于发电企业,数据中心用电的结构性高增与绿色用能约束,叠加电价与容量价值逐步理顺,低电价+高绿电占比的园区对数据中心电力需求更具吸引力,发电侧“以价换量/以绿换量”弹性凸显。对于电网运营企业,绿电配合电网配套设施就近供电数据中心预计成为最优解,主配微网协同储能、虚拟电厂、智能电网AI调度等电力系统改造需求将显著提升。

“能源强国”纳入国家能源战略总体蓝图。今年政府工作报告明确提出“制定能源强国建设规划纲要”,是把握未来发展主动权的战略部署。两会明确,“十五五”时期将确保碳达峰目标如期实现,清洁低碳安全高效的新型能源体系初步建成。“十五五”规划109项重大工程项目于次日公布:

新型电池、绿色氢能纳入新产业新赛道培育发展的重大工程;

重大水电及水风光一体化基地、“沙戈荒”等新能源基地、海上风电基地、沿海核电、电力输送通道、电力互济工程、天然气管网成为新型能源体系建设7项重大工程;

零碳园区和零碳运输走廊建设、碳达峰碳中和基础能力提升、重点行业领域节能降碳纳入碳达峰碳中和的重大工程。

双碳目标从需求端夯实绿电价值。政府工作报告提出实施碳排放总量和强度双控制度,将“单位国内生产总值二氧化碳排放累计降低17%”作为“十五五”期间的目标,其中2026年目标为“单位国内生产总值二氧化碳排放降低3.8%左右”。后续高耗能高排放行业降碳约束将从需求端释放绿电环境价值。

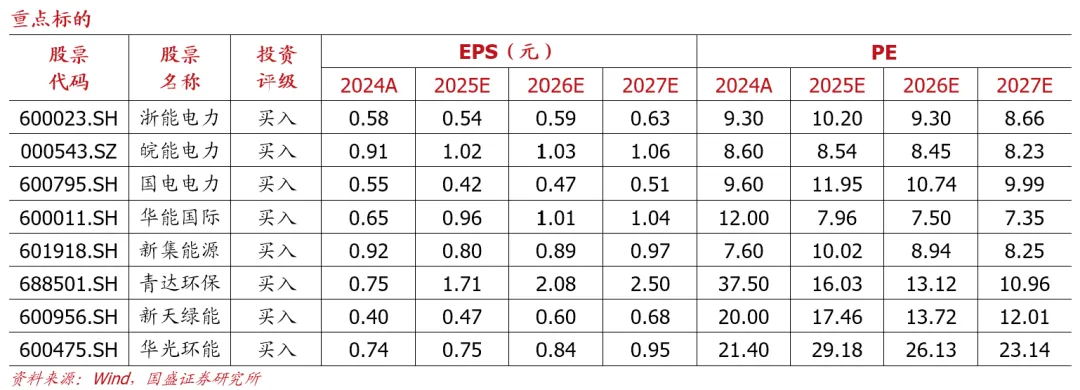

算电协同首次写入政府工作报告,明确为新基建范畴,发电侧“以价换量/以绿换量”弹性凸显,电网侧需求倒逼升级改造,建议关注算电协同相关标的,推荐布局涪陵电力,建议关注金开新能、甘肃能源。建议关注调节价值凸显&红利化火电企业:华能国际(A+H)、华电国际(A+H)、国电电力、大唐发电、内蒙华电、陕西能源;以及火电灵活性改造龙头:青达环保、华光环能。电算协同有望打开绿电企业新增长空间,看好优质风光资产:新天绿色能源、龙源电力、中闽能源等。把握水核防御,水电电价具备市场化优势、水核容量电价有待补充,建议关注长江电力、川投能源、中国核电和中国广核。燃气板块,建议关注盈利修复同时稳定分红的优质龙头城燃,新奥能源、昆仑能源、华润燃气。风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

1.本周行业观点

1.1 政府工作报告:算电协同首次写入新基建 ,双碳目标夯实绿电价值

“算电协同”被首次写入政府工作报告,成为新型基础设施建设的重要方向。3月5日,国务院总理李强向大会作政府工作报告。政府工作报告提出,打造智能经济新形态。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。标志“算电协同”从地方试点、部门政策正式上升为国家战略部署。除此之外,报告还明确“深入推进零碳园区和工厂建设”,“着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用”,“加快智能电网建设”,新型电力系统将成为未来支撑国家安全、科技创新等战略发展的核心基础设施。

算力中心从电力系统的“补充角色”逐步转变为“核心协同者”。根据IDC与浪潮信息联合发布的行业报告,2024年中国智能算力规模已达到725.3 EFLOPS,同比增长74.1%,远高于同期通用算力约20%的增速,算力需求结构正在快速向人工智能领域集中。在双碳目标引领和新型电力系统加速构建的大背景下,绿色能源成为破解数据中心高能耗难题的关键路径,同时数据中心用电需求也对电力系统升级提出挑战。

23年至今政策持续推进“算电协同”,算力枢纽已部署先试任务。2023年,国家发展改革委等部门发布《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,提出到2025年底,普惠易用、绿色安全的综合算力基础设施体系初步成型,东西部算力协同调度机制逐步完善;2024年,国家发展改革委、国家能源局、国家数据局印发的《加快构建新型电力系统行动方案(2024—2027年)》再次明确,要实施一批算力与电力协同项目,开展算力、电力基础设施协同规划布局,提升算力与电力协同运行水平;同年,国家发展改革委等部门还印发《数据中心绿色低碳发展专项行动计划》,提出创新协同机制、提升数据中心可再生能源比例等措施。在京津冀、长三角、内蒙古等算力枢纽节点及青海、新疆等地区,我国已经部署了算电协同先行先试任务,围绕绿电直供、多源互补等开展技术探索,并推动机制创新。

发电侧“以价换量/以绿换量”弹性凸显,电网侧需求倒逼升级改造。对于发电企业,数据中心用电的结构性高增与绿色用能约束,叠加电价与容量价值逐步理顺,低电价+高绿电占比的园区对数据中心电力需求更具吸引力,发电侧“以价换量/以绿换量”弹性凸显。对于电网运营企业,绿电配合电网配套设施就近供电数据中心预计成为最优解,主配微网协同储能、虚拟电厂、智能电网AI调度等电力系统改造需求将显著提升。

“能源强国”纳入国家能源战略总体蓝图。今年政府工作报告明确提出“制定能源强国建设规划纲要”,是把握未来发展主动权的战略部署。两会明确,“十五五”时期将确保碳达峰目标如期实现,清洁低碳安全高效的新型能源体系初步建成。“十五五”规划109项重大工程项目于次日公布:

新型电池、绿色氢能纳入新产业新赛道培育发展的重大工程;

重大水电及水风光一体化基地、“沙戈荒”等新能源基地、海上风电基地、沿海核电、电力输送通道、电力互济工程、天然气管网成为新型能源体系建设7项重大工程;

零碳园区和零碳运输走廊建设、碳达峰碳中和基础能力提升、重点行业领域节能降碳纳入碳达峰碳中和的重大工程。

双碳目标从需求端夯实绿电价值。政府工作报告提出实施碳排放总量和强度双控制度,将“单位国内生产总值二氧化碳排放累计降低17%”作为“十五五”期间的目标,其中2026年目标为“单位国内生产总值二氧化碳排放降低3.8%左右”。后续高耗能高排放行业降碳约束将从需求端释放绿电环境价值。

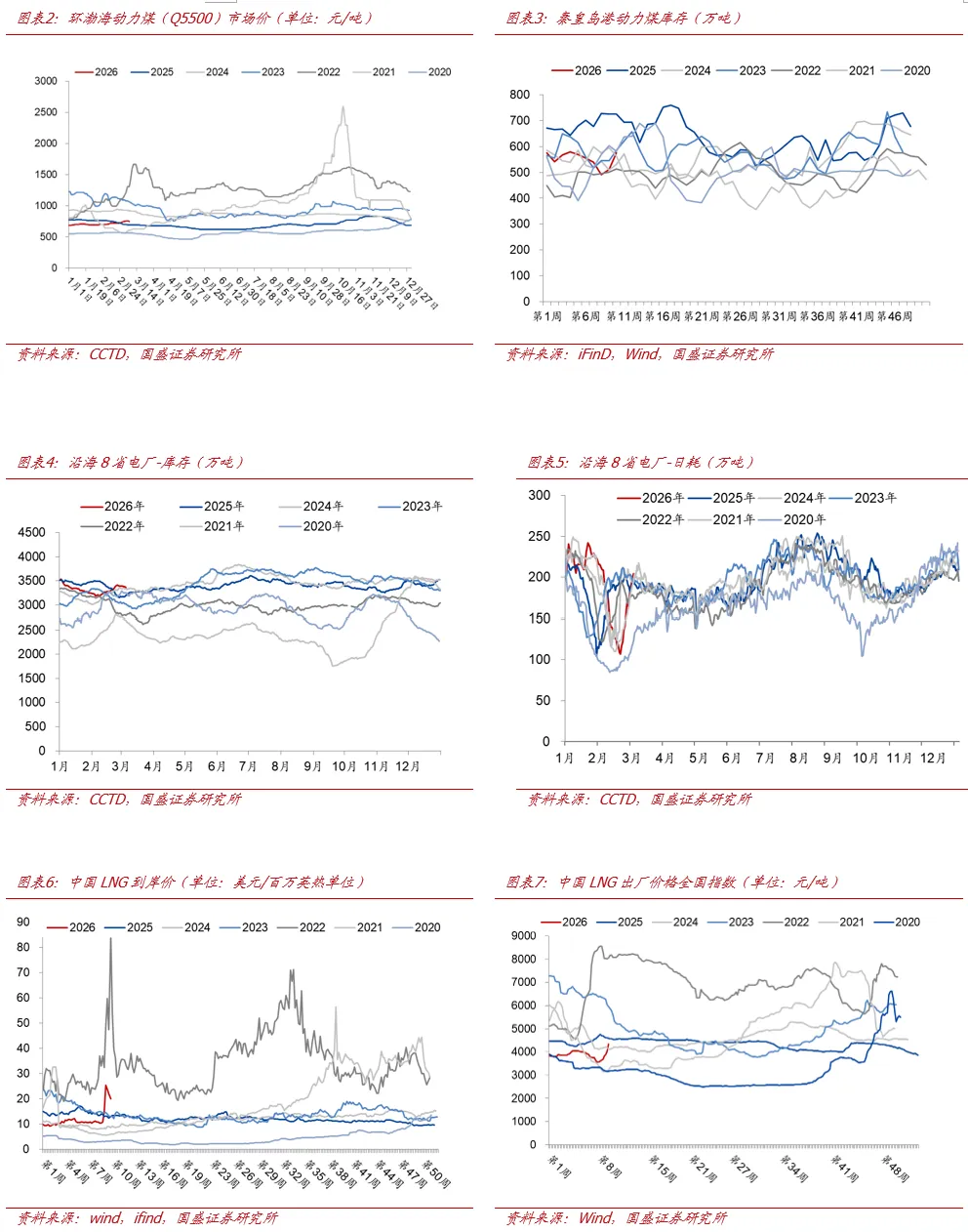

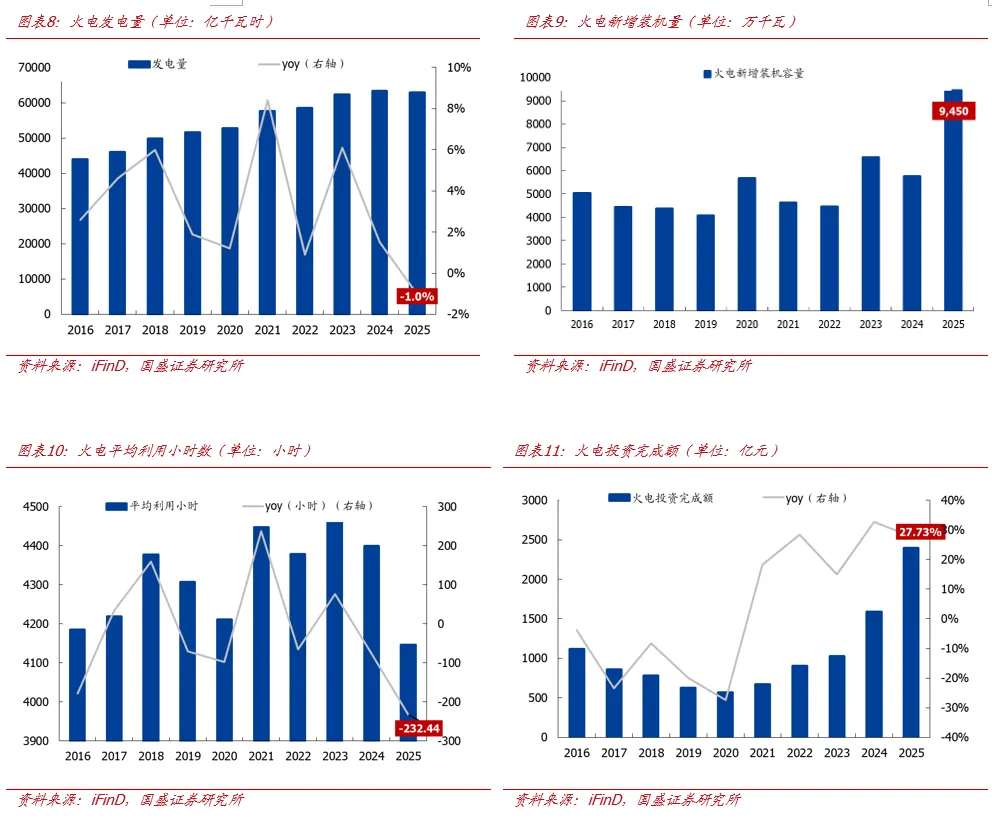

1.2 火电:煤价上升至751元/吨

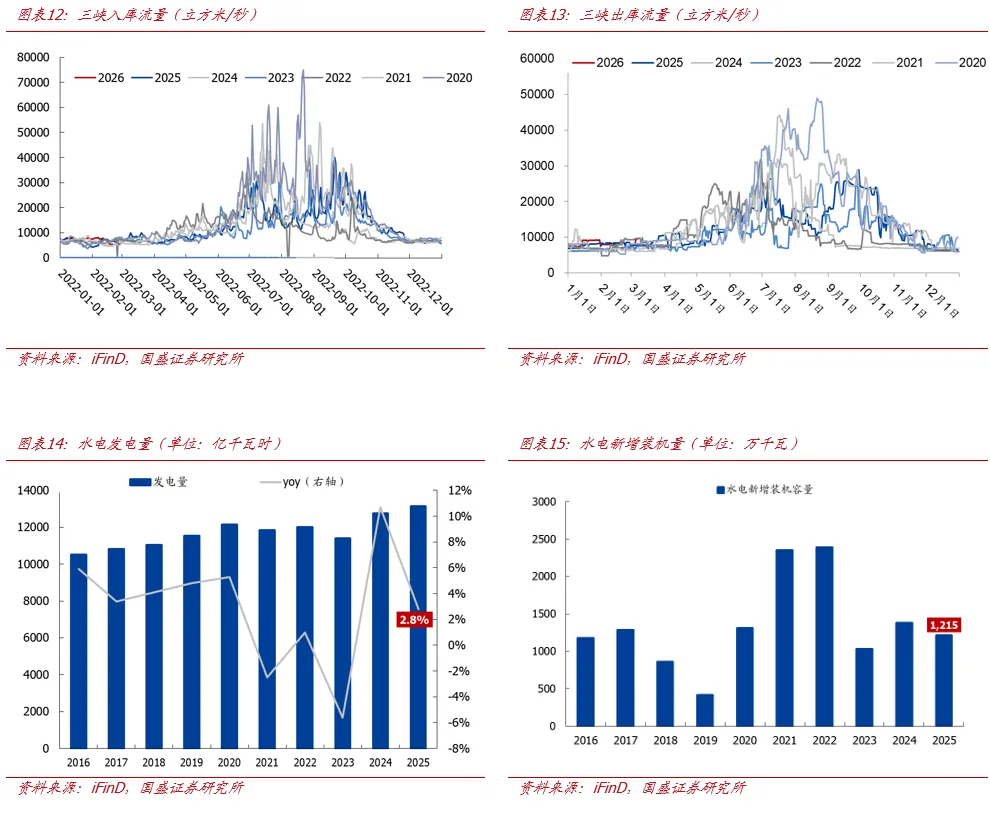

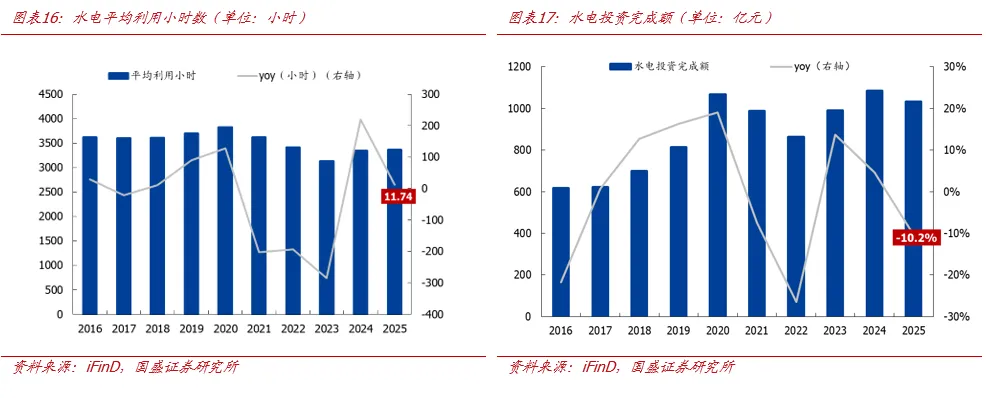

1.3 水电:3月6日三峡入库流量同比减少2.67%,出库流量同比增加19.57%

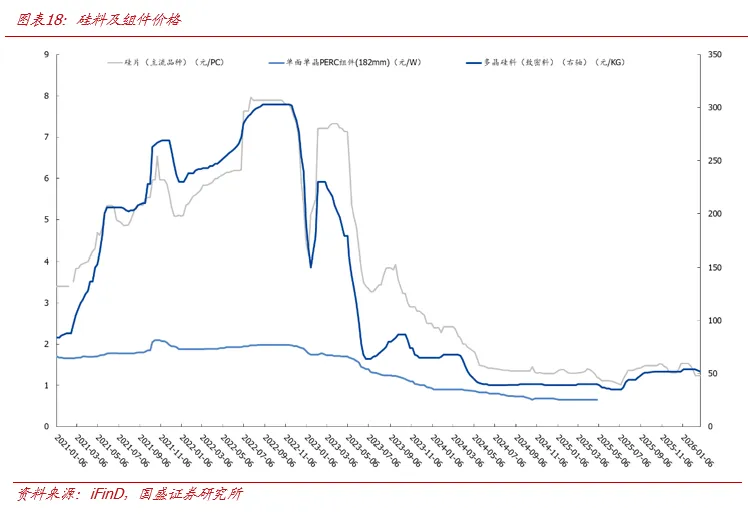

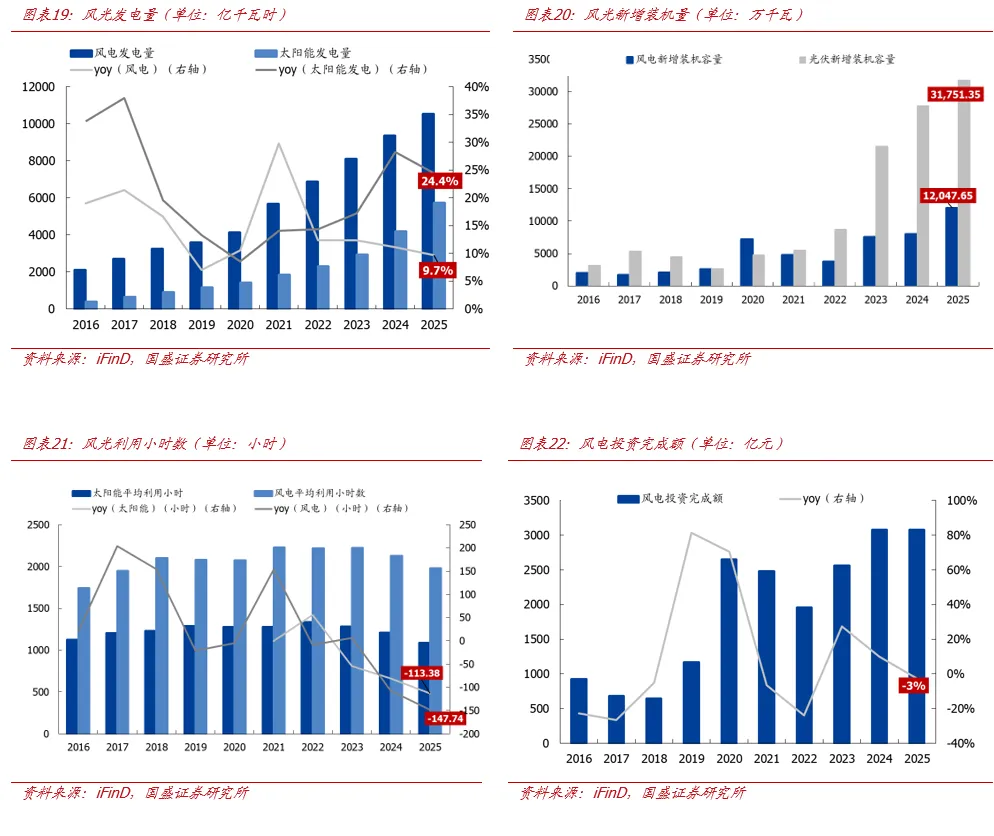

硅料价格下降,主流硅片价格不变:截至3月4日硅料价格为48元/KG,价格较前值降低,截至3月4日主流品种硅片价格为1.22元/PC,较前值持平。长期来看,光伏项目收益率有望进一步提升。

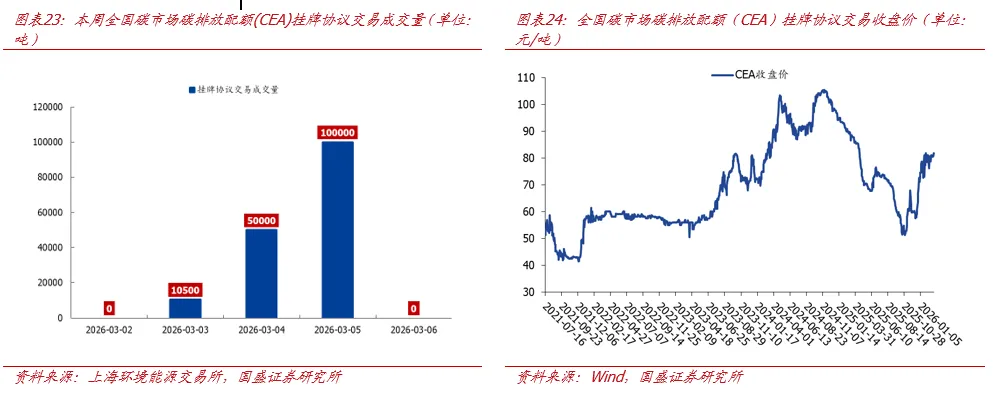

全国碳市场交易价格较上周上升1.68%。本周(3.2-3.6)周成交量16.05万吨,周成交额0.1306亿元,最高成交价83.2元/吨,最低成交价80.5元/吨,本周最后一个交易日收盘价为81.85元/吨,较上周上升1.68%。本周大宗协议交易周成交量40万吨,周成交额0.325亿元。截至2026.3.6,全国碳市场碳排放配额(CEA)累计成交量879,848,826吨,累计成交额58,770,184,263.87元。

2.本周行情回顾

本周(3.2-3.6)上证指数报收4124.19点,下跌0.93%,沪深300指数报收4660.44点,下跌1.07%。中信电力及公用事业指数报收3375.95点,上涨2.88%,跑赢沪深300指数3.95pct,位列30个中信一级板块涨跌幅榜第3。

个股方面,电力及公用事业板块上市公司大部分上涨。

3.1 行业要闻

“单位国内生产总值二氧化碳排放累计降低17%”

报告肯定了2025年我国绿色转型的成绩:单位国内生产总值能耗降低5.1%,非化石能源消费占比提升至21.7%,第一批“沙戈荒”新能源基地建成投产,新型储能装机规模突破1.3亿千瓦。这是发展逻辑的嬗变。从“有没有”到“够不够”再到“绿不绿”,中国正在用全球最大的可再生能源体系,为地球降碳贡献“中国分量”。

推动核电积极安全有序发展,助力能源强国建设

“十五五”规划建议中,首次将“建设能源强国”列为16个“强国”目标之一,并提出加快建设新型能源体系、着力构建新型电力系统、坚持风光水核多能并举等一系列具体要求。核电是国家综合实力和核心竞争力的重要标志,推动核电高质量发展,是建设能源强国的必然要求,我们必须始终将核安全置于首位,以高水平安全护航高质量发展,以标准化、批量化建设夯实产业根基,以前瞻性技术布局抢占未来先机,以核能综合利用拓展服务空间,以市场化机制激发绿色价值,为构建新型能源体系、建设能源强国贡献更大力量。

电网设备从“传统周期”走向算力“核心竞争力”

如今,全球电力设备产业格局正在重塑。海关总署数据显示,2025年中国变压器出口总值达到了646亿元,比2024年增长近36%,创下新的历史纪录。更惊人的是出口增速,2025年1~8月,我国变压器累计出口金额达297.11亿元,同比激增51.42%。其中欧洲、北美成为出口增量主力。

国家能源局:大力推进农村风电、光伏开发利用

近日,国家能源局乡村振兴工作领导小组召开2026年第一次会议,会议强调,要始终将“三农”工作作为全局和能源行业的重要政治任务,扛牢政治责任,深入推进农村能源革命,着力提升农村电网供电保障和综合承载能力,大力推进农村风电、光伏开发利用,扩大农村充电设施覆盖范围,持续做好北方地区清洁取暖,因地制宜推广农村可再生能源供暖,以能源发展带动村集体和村民增收。要高质量完成定点帮扶和对口支援任务,坚持好经验好做法,持续创新帮扶举措。

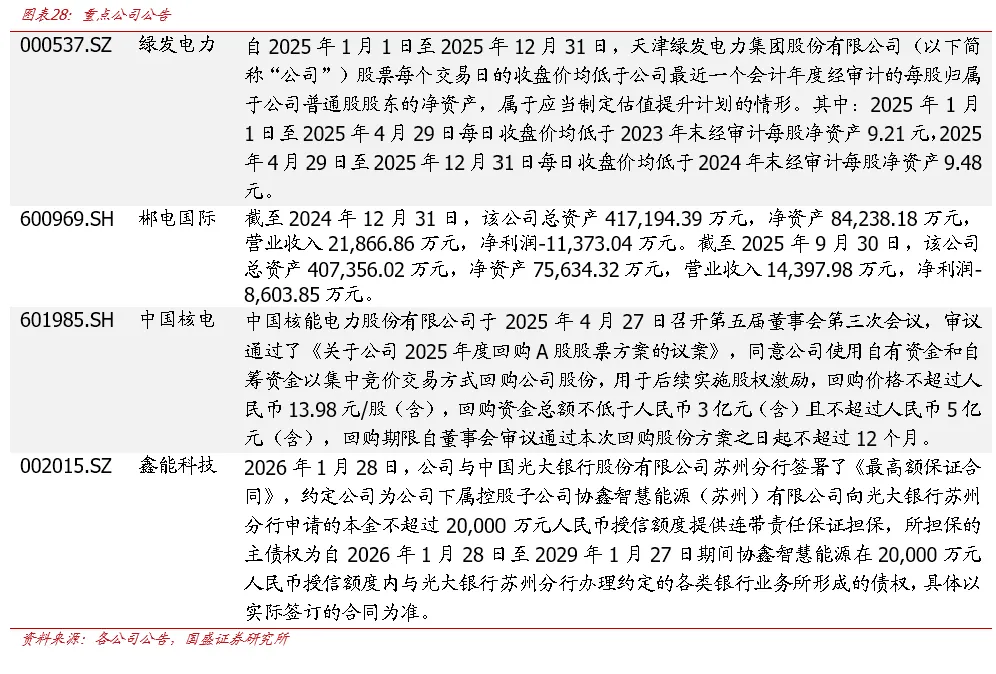

3.2 重点公司公告

原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期

具体分析详见国盛证券研究所2026年3月8日发布的

《政府工作报告:算电协同首次写入新基建,双碳目标夯实绿电价值》报告

分析师 张津铭 执业证书编号:S0680520070001分析师 高紫明 执业证书编号:S0680524100001分析师 刘力钰 执业证书编号:S0680524070012分析师 张卓然 执业证书编号:S0680525080005分析师 鲁 昊 执业证书编号:S0680525080006特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?