2026年的春天,比以往任何时候都更考验决策者的定力与市场的眼光。作为“十四五”规划承上启下的关键之年,刚刚发布的2026年《政府工作报告》不仅是一份宏观经济的“体检单”,更是一份关乎14亿人钱袋子的“财富说明书”。

外行看热闹,紧盯着“5%左右”的GDP增速目标;内行看门道,在字里行间寻找财政发力点、产业新风口和政策底线。抛开那些宏大的叙事,如果我们用经济学的“透视镜”去拆解这份报告,你会发现:中国经济的底层逻辑已经发生了不可逆的重构。

旧的增长引擎正在熄火,新的财富航道已经铺开。今天,我将从经济学的专业视角,深度拆解2026年政府工作报告中隐藏的5大核心信号。这不仅关乎国家宏观大局,更直接决定了你我未来的资产配置、职业选择与商业方向。

报告将2026年的GDP增长目标定在“5%左右”。在当前全球需求疲软、国内有效需求不足的背景下,这个目标不可谓不积极。但真正值得关注的,不是这个数字,而是“钱从哪里来”。

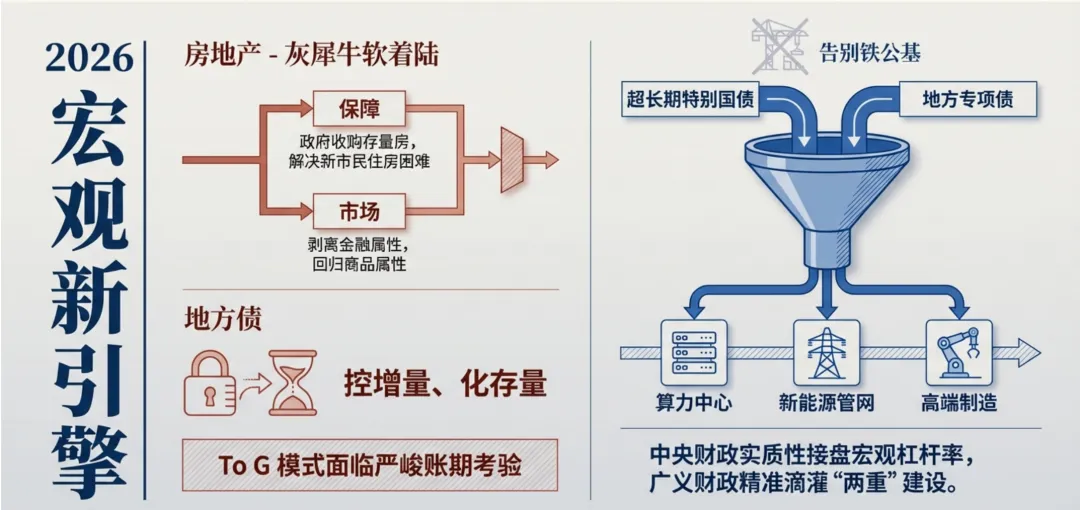

经济学常识告诉我们,当居民和企业部门陷入“资产负债表修复”(即大家都在存钱还债,不愿消费和投资)时,唯一的破局之道就是政府部门加杠杆。2026年的报告给出了明确的答案:超长期特别国债的常态化发行与地方专项债的精准滴灌。

这意味着,中央财政正在实质性地“接盘”宏观经济的杠杆率。过去靠地方政府卖地、城投平台借钱搞基建的“旧财政模式”彻底终结。

从投资逻辑来看,这笔巨额的“广义财政”资金将不再流向传统的“铁公基”(铁路、公路、基建),而是精准投向国家重大战略和重点领域安全能力建设(即“两重”)。对于普通人和企业而言,跟着财政资金的流向走,去布局算力中心、新能源管网、高端制造基础设施,才是未来三年最稳妥的“吃红利”姿势。

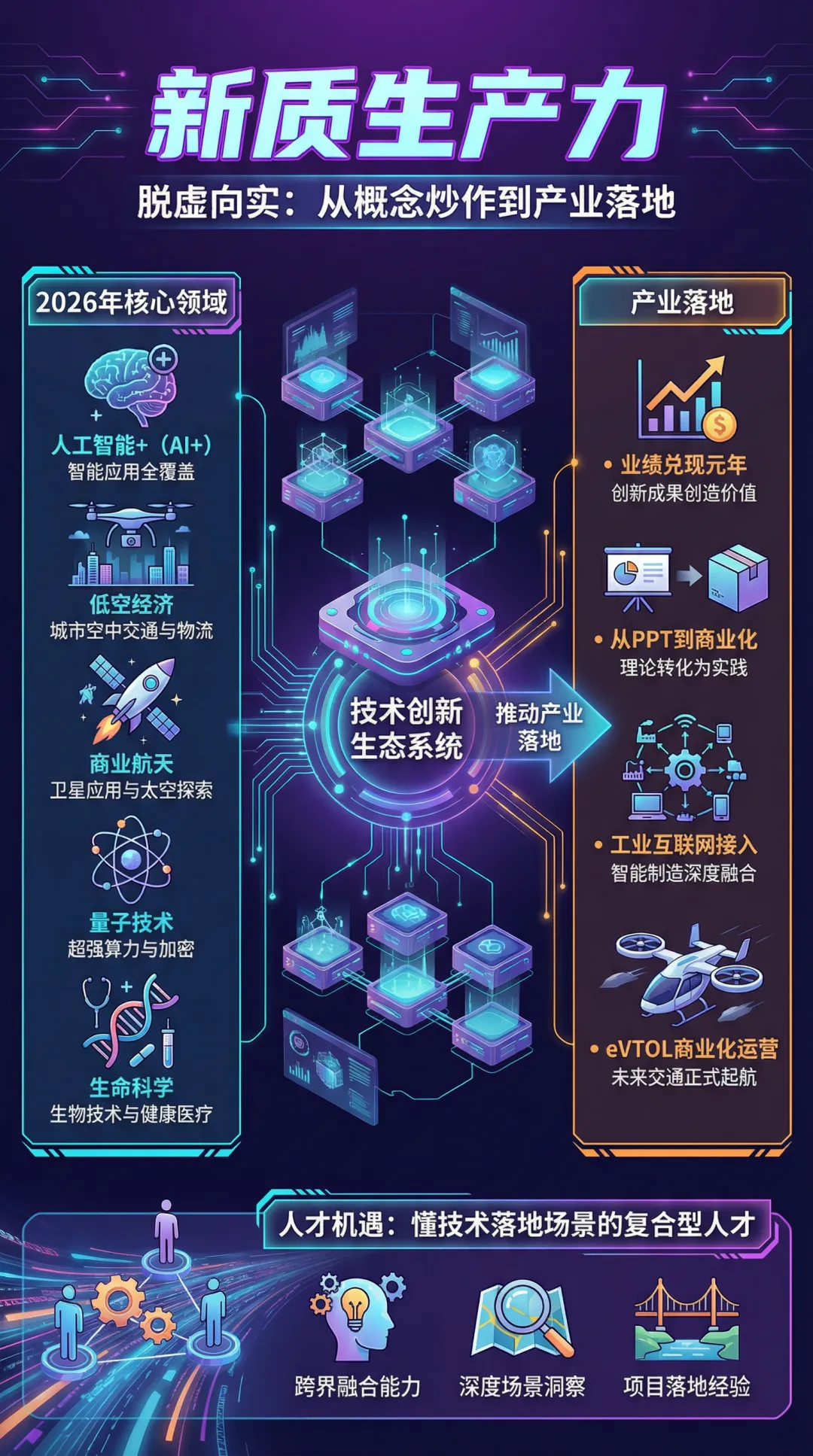

“新质生产力”无疑是贯穿2024到2026年最核心的经济词汇。但在今年的报告中,我们看到了一个极其重要的转变:从概念倡导,全面转向产业化落地。

报告中高频提及了“人工智能+”、“低空经济”、“商业航天”、“量子技术”和“生命科学”。这在经济学上被称为“通用目的技术(GPTs)”的培育。历史上的蒸汽机、电力、互联网都属于此类,它们不仅自身是一个巨大的产业,更能极大地降低其他所有行业的边际生产成本。

2026年将是新质生产力的“业绩兑现元年”。资本市场将不再为纯粹的PPT和概念买单,而是看重谁能将AI大模型真正接入工业互联网,谁能让eVTOL(电动垂直起降飞行器)真正在城市上空实现商业化运营。

对于职场人而言,你的焦虑不应是“AI会不会取代我”,而是“我如何利用AI工具将个人的生产力杠杆放大10倍”。在旧产能加速出清的当下,依附于传统房地产、低端代工产业链的岗位将继续缩水,而懂技术落地场景的“复合型人才”将迎来价值重估。

如何有效提振消费?这是近年来宏观经济最头疼的问题。2026年政府工作报告给出的解法,不再是简单的发消费券或喊口号,而是触及了经济学的核心命题:边际消费倾向与社会保障的联动。

报告重点强调了“增加城乡居民收入”、“扩大中等收入群体规模”以及“织密扎牢社会保障网”。经济学研究表明,中低收入群体的边际消费倾向远高于高收入群体。为什么老百姓不敢花钱?因为教育、医疗、养老这“三座大山”带来了巨大的预防性储蓄需求。

真正的促消费,不是让你去买不需要的商品,而是通过制度性改革(如推进近3亿农民工的市民化同城同权、完善银发经济的公共服务),解除大众的后顾之忧。

同时,2026年将迎来“服务消费”的全面爆发。伴随着人口老龄化和家庭结构小型化,养老、托育、家政、健康等服务型消费,将取代传统的实物消费,成为拉动内需的绝对主力。这是一个长坡厚雪的万亿级赛道。

房地产和地方债务,是中国经济的两头“灰犀牛”。2026年政府工作报告对这两大风险的表述,透出强烈的“底线思维”与“新旧模式切换”的决心。

关于房地产,报告的重心已经彻底从“防过热”转向了“构建房地产发展新模式”。什么是新模式?就是“保障+市场”的双轨制。政府通过收购存量房用作保障性住房,既化解了开发商的库存风险,又解决了新市民的住房困难。商品房市场则逐步回归商品属性,满足改善型需求。

对于普通购房者而言,闭着眼睛买房稳赚不赔的时代已经彻底结束。房产的金融投资属性被大幅剥离,未来只有核心城市、核心地段的高品质住宅才具备保值功能。

关于地方债,报告明确了“统筹好化险和发展”的基调。通过发行特殊再融资债券、央行流动性支持等手段,地方债务的短期流动性危机已基本解除。2026年的重点是“控增量、化存量”,这意味着地方政府的投资冲动将被严格戴上“紧箍咒”,依赖政府补贴的To G(面向政府)商业模式将面临严峻的账期考验。

面对复杂严峻的国际环境和贸易壁垒,2026年政府工作报告释放了高水平对外开放的强烈信号。但在经济学逻辑下,中国企业的“出海”已经发生了质的飞跃。

过去,我们是“产品出海”,靠着国内极其内卷的供应链和人口红利,把廉价商品卖到全球。但随着欧美关税壁垒的高筑,这种模式已经触及天花板。2026年,中国正式迈入“产能出海2.0时代”。

报告鼓励企业深度融入全球供应链。这意味着,未来的出海是品牌出海、技术标准出海、甚至是整个产业链生态的整体外迁(如在东南亚、中东、拉美建立生产基地)。

这对于国内企业是一场生死大考:不出海,就在国内的红海中卷死;出海,则面临跨文化管理、地缘政治风险的巨大挑战。但从宏观经济的视角看,这是中国从“制造大国”走向“资本与技术输出强国”的必经之路。具备全球化视野和跨国运营能力的人才,将享受未来十年最大的时代溢价。

写在最后:

读懂2026年政府工作报告,本质上是读懂中国经济的“换挡期”。高速增长的狂飙时代已经落幕,高质量发展的韧性时代全面开启。在这个阶段,宏观经济的贝塔(Beta)收益正在消失,所有的财富增长都将来源于精准把握结构性机会的阿尔法(Alpha)收益。

不要再用过去十年的旧地图,去寻找未来十年的新大陆。顺应新质生产力的浪潮,拥抱服务消费的崛起,跟上产能出海的步伐,才是普通人和企业在2026年及以后,最稳健的财富生存法则。

声明:本文仅代表作者作为独立经济研究者的个人观点,不构成任何投资建议。市场有风险,投资需谨慎。

数据与参考来源:基于2026年全国两会《政府工作报告》原文、国家统计局公开宏观经济数据、以及宏观经济学基本原理(如边际消费倾向、资产负债表理论、通用目的技术理论等)综合研判。

转载请注明!