每年《政府工作报告》出来之后,大家都会顺着里面的关键词去找找投资线索。上周,绿色产业相关的主题产品也纷纷走出了一轮相对强势的走势,市场关注度明显不低。

不过真落到指数层面,一个问题其实很容易把人看晕:市场上和绿色产业相关的指数可真不少,名字里带着新能源、环保、碳中和,看起来好像都沾边,但它们彼此之间,覆盖范围和成分结构到底差了多少?

这次我们不准备再去展开讲其中的细分赛道,而是想顺着这次《政府工作报告》的核心脉络,把几只绿色产业相关主题指数放在一起捋一捋,看看它们到底有什么区别。

顺着政策主线看绿色产业重点

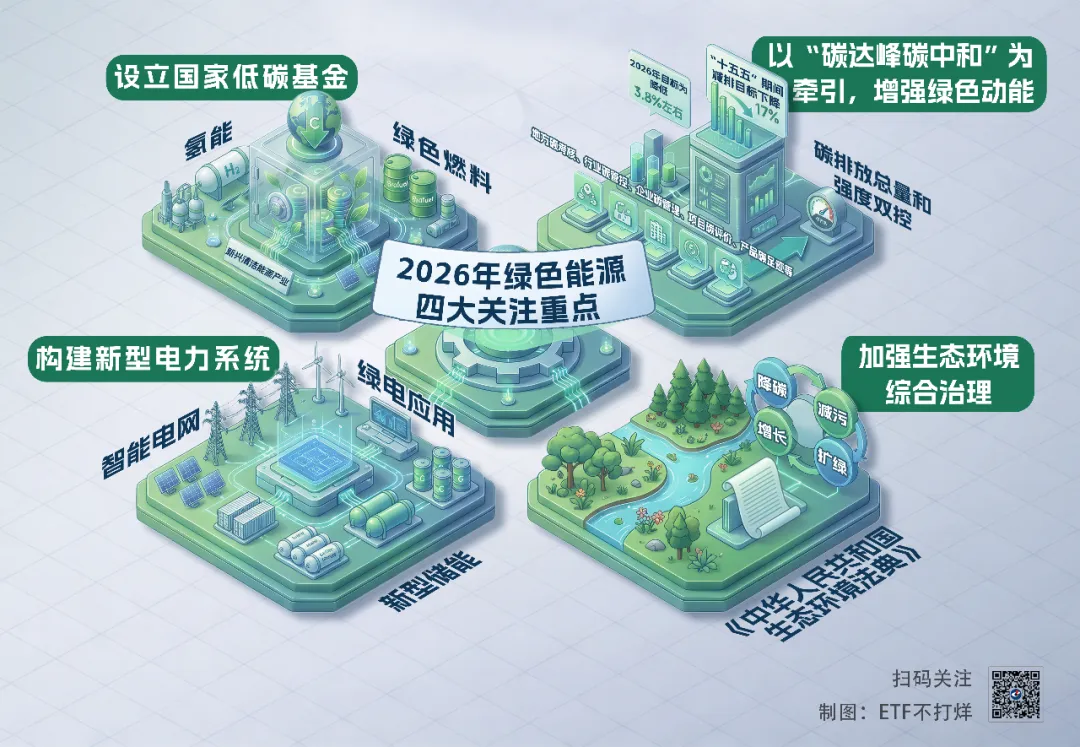

今年《政府工作报告》里,绿色产业相关内容其实不少。

中国银河证券研究所在近期的一份研报里,也专门做了系统梳理,划了几个重点。我们把核心内容整理成了一张图,放在这里供大家参考:

如果从投资角度看,这次政策传递出来的产业线索,其实还是比较清晰的。

首先比较值得注意的,是新兴清洁能源。

这次《政府工作报告》提到设立国家低碳转型基金,还专门点到了氢能、绿色燃料这些方向。某种程度上,这也说明在传统风电、光伏之外,政策也在持续为下一阶段的绿色能源增长点铺路。

像氢能这个方向,近几年市场讨论一直不少,但整体上仍然处在产业逐步走向成熟的过程中,离大规模商业化还有一段距离,也因此更依赖政策支持和产业培育。

不过,虽然产业还处在早期,但空间可并不小。

根据国金证券研究所的测算:2026年绿氢需求将达300万吨,带动电解槽约27.8GW;“十五五”期间绿氢需求将攀升至6500万吨,对应电解槽约602GW;另外,国际能源署此前也预测,到2035年,全球清洁燃料需求有望实现4倍增长。

所以这类新兴清洁能源方向的中长期需求已经在被逐步打开,在这样的背景下,国家低碳转型基金的设立,本身也是一个比较明确的信号。

第二个值得关注的方向,是目标明确的绿色低碳行动。

从“能耗双控”逐步转向“碳排放总量和强度双控”制度框架的过程中,能明显感觉到,绿色转型这件事正在变得越来越具体,也越来越往执行层面落。

这次报告提出的目标非常明确:“十五五”期间的主要目标之一为单位国内生产总值二氧化碳排放累计降低17%,2026年的目标是碳排放强度降低3.8%左右。

对应到产业上,节能降碳、环保治理、工业端低碳升级这些方向,后续可能都会持续受益。

最后还有一条很重要的主线,是能源体系本身的升级。

这次《政府工作报告》新增提出制定能源强国建设规划纲要,同时也提到了可再生能源发电、智能电网、新型储能、绿电应用这些关键词。

放在当前全球地缘政治扰动加大、能源安全问题持续受到关注的大背景下,能源体系面对的已经不只是绿色转型的问题,也是安全性和韧性的问题。

所以无论是可再生能源,还是电网建设、储能配置、绿电消纳,本质上都是在让整个能源系统变得更稳定、更安全。

相关主题指数的差别在哪里?

接下来,我们看看相关指数的具体情况。

新能源、低碳相关的主题指数其实不算少,这次我们按照上面《政府工作报告》里的核心产业筛选了一下。

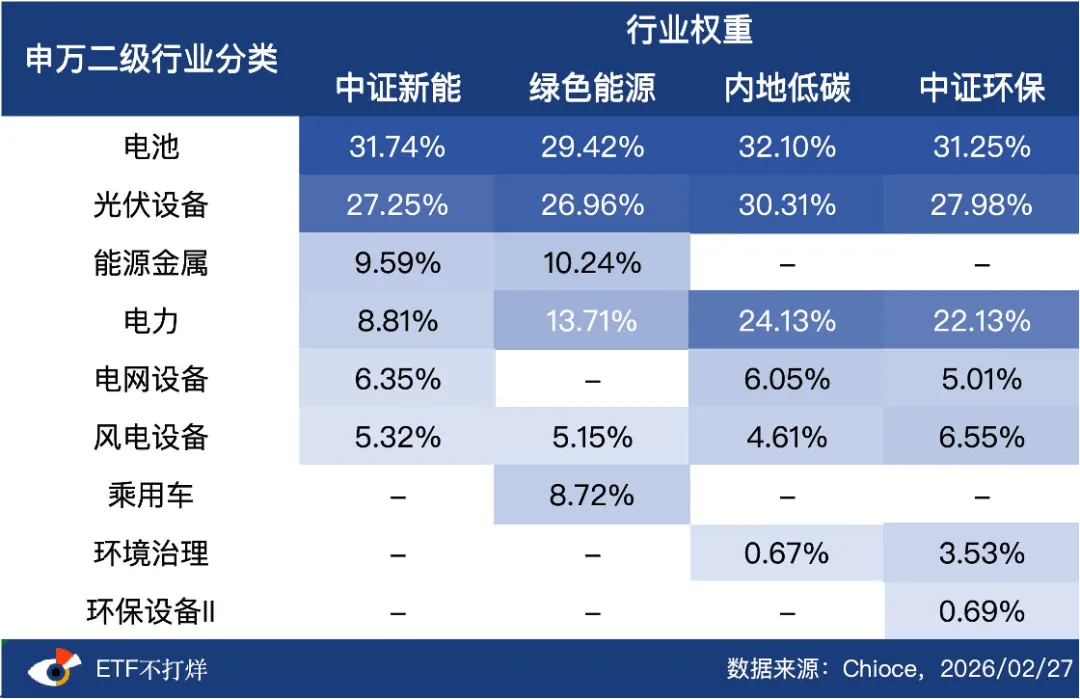

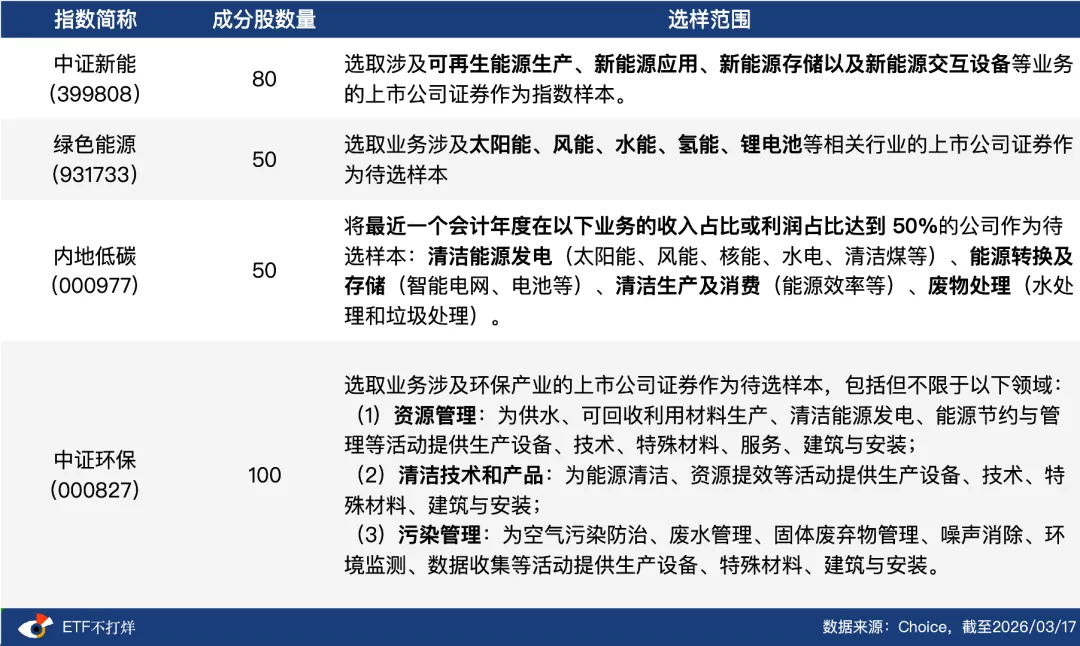

从结果来看,剔除指数选样中包含新能源车的相关指数,最终剩下这四只:中证新能源指数(399808)、中证绿色能源指数(931733)、中证内地低碳经济主题指数(000977)、中证环保产业指数(000827)。

从选样范围来看,对业务要求最严格的是内地低碳指数,它明确要求绿色产业相关业务收入占比或利润占比达到50%;绿色能源指数则相对更聚焦于新能源发电和电池环节。

再往下看行业分布,四只指数的大头权重其实都比较集中,主要落在电池和光伏设备上,同时也都覆盖了电力和风电设备。

真正拉开差异的,更多是在尾部行业权重上。

比如绿色能源指数明显更集中在新能源发电和电池板块,并不包含电网设备;而内地低碳和中证环保这两只指数,则会覆盖环境治理相关领域,而不包含上游能源金属。

这里还有一个小细节值得一提。我们在筛选时,已经剔除了选样范围中明确包含新能源汽车的指数,但在绿色能源指数的申万二级行业分布中,依旧能看到“乘用车”。

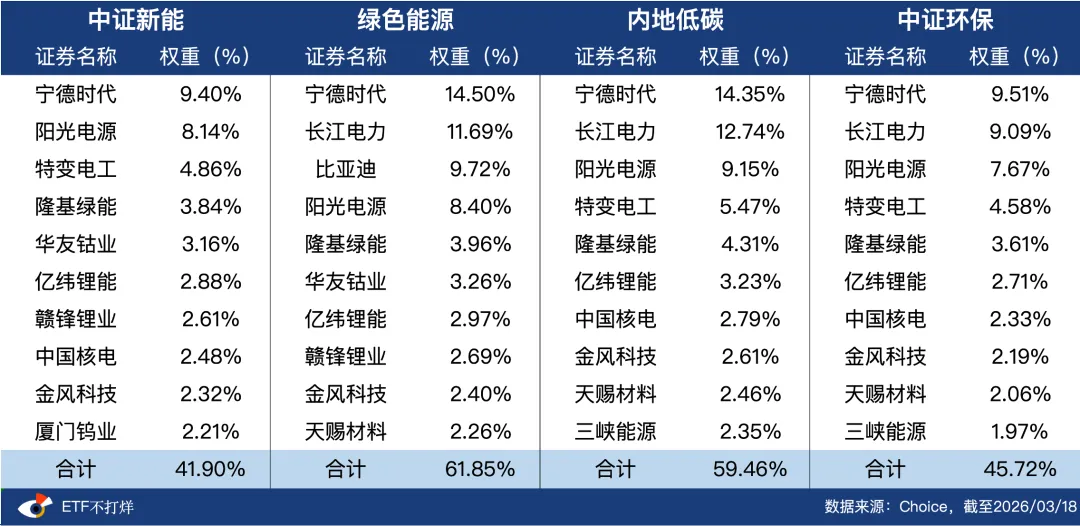

结合前十大成分股的具体情况来看,这里对应的其实就是比亚迪(注:行业分布与前十大成分股的数据截止日期不同,因此权重数据存在一定差异)。显然它更多是因为电池业务而被纳入指数,而不是整车属性。

其实把这四只指数的前十大成分股放在一起看,重复度可以说高得惊人。

所以核心差异其实在权重分布上,绿色能源和内地低碳这两只指数的头部集中度会更高,前十大成分股合计占比都在60%左右;另外两只指数则不足50%。

不过,如果回头再看近一年的指数走势,还是有些差距的:

资料来源:中证指数公司官网,2026/03/18

比较明显的是,绿色能源、内地低碳、中证环保这三只指数的走势相对更接近;而中证新能源在去年那轮上涨行情之后,和另外三只指数逐渐拉开了一定差距。

同时也能看到,因为绿色能源指数不含电网设备,它今年以来的涨幅会略微落后于另外三只指数。

最后小结一下,如果结合今年的行情,在这几只指数里挑选时,主要还是看两个层面的核心差异:一是覆盖范围,比如是否纳入能源金属、电网设备;二则是看成分股的集中度,如果更看好龙头驱动,集中度高的指数通常也会更有锐度。

—— / Cong Ming Tou Zi Zhe / ——聪投组建了媒体转载群,如有转载需要,请添加小编微信【fanxiaocom】,入群前请【备注新媒体名和姓名】商务合作,请联系聪明牛牛(微信congmingtzz1/手机 13262200706 )具体商议。