政策东风 | 一份政府工作报告,如何点燃算电协同领域的万亿新基建?

当国家战略将“比特”与“瓦特”正式联姻,一场由顶层设计驱动的产业巨变已拉开序幕

2026年3月5日,一份约两万字的政府工作报告,为一个新兴产业按下了历史性的加速键。报告在“打造智能经济新形态”一节中明确提出:“实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。”“算电协同”四字,首次写入国务院政府工作报告,从行业术语、部门政策,一跃成为国家新基建的战略方向。这绝非一次偶然的提及或简单的词汇更新,其背后是一套酝酿已久、环环相扣的国家顶层设计。这份报告如同一根引信,点燃的将是一个横跨能源与数字、规模达数万亿元的宏大新基建图景。要理解这场即将到来的巨变,我们必须穿透字面,深入解读国家从三大核心战略层面布下的棋局。一、战略升维:从“部门行动”到“国家工程”的信号意义

在政策语境中,写入《政府工作报告》意味着最高级别的行政确认与资源动员优先级。回顾“算电协同”的政策演进路径,我们能清晰看到其步步为营、最终登顶的轨迹:- 2023年及以前:概念萌芽与试点探索。以“东数西算”工程启动为代表,业界开始关注算力西迁带来的能源配套问题。

- 2024年:政策导入与框架构建。国家发改委、能源局、数据局联合印发《加快构建新型电力系统行动方案(2024—2027年)》,首次在国家部委层面明确提出“实施一批算力与电力协同项目”。同年,《数据中心绿色低碳发展专项行动计划》出台,设定了国家枢纽节点新建数据中心绿电占比超过80%的硬性目标。政策从概念引导转向具体部署。

- 2025年:资源确认与机制突破。国家能源局在官方表态中,首次将“算力负荷”与工业、商业、居民负荷并列,正式纳入电力系统可调度资源范畴。这为算力参与电力市场奠定了制度基础。

- 2026年:战略定型与全面动员。写入《政府工作报告》,标志着其完成了从“行业共识”到“部门试点”再到“国家战略”的终极跃升。

这一跃升,向市场传递了无比清晰的信号:算电协同不再是可选项,而是支撑未来发展的必答题;其发展将获得跨部委的协同推进与顶层的资源倾斜。紧随报告之后,国家发改委负责人公开表示将推进包括“电网”和“算力网”在内的“六张网”建设,2026年相关投资估算超过7万亿元。国家电网亦宣布“十五五”期间固定资产投资预计达4万亿元,较“十四五”增长40%,重点投向新型电力系统与数字化。政策确定性,是产业发展的第一重“天时”。这份报告,正是确定性最强的那道东风。二、三重驱动:国家布局的深层逻辑

国家为何在此时,将算电协同提升至如此高度?其背后是能源安全、数字经济、低碳转型三大时代命题的紧迫交汇。驱动一:能源安全——为AI时代筑牢“电力底座”

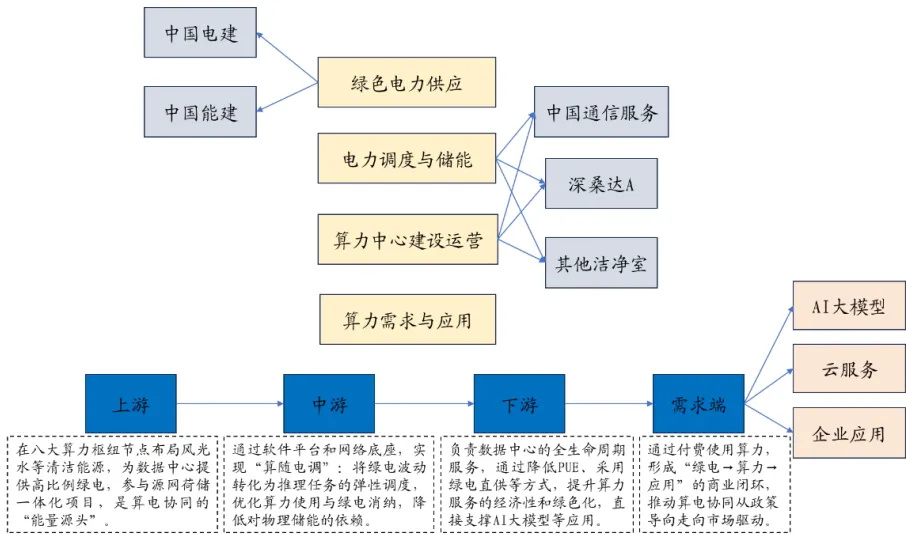

人工智能,特别是大模型的训练与推理,正带来指数级增长的电力需求。据行业报告数据,2024年中国智能算力规模同比增长74.1%,单座超大型AI算力中心峰值功耗可达数百兆瓦,相当于一座中小城市的用电负荷。国际能源署(IEA)预测,到2030年,全球数据中心用电量将比2022年翻一番。这带来一个根本性挑战:我们能否为狂奔的AI产业提供充足、稳定、经济的“动力源”?这直接关系到中国数字经济的竞争力与安全底线。算电协同,正是国家应对这一挑战的主动布局。其思路不是简单增加发电厂,而是通过系统性优化来提升能源体系的保障效率与韧性:- 引导需求西迁:通过“东数西算”与算电协同,将高耗能的数据中心导向风光水等清洁能源富集的西部地区,从源头利用我国中西部丰富的能源资源,缓解东部负荷中心的供电压力。

- 提升系统弹性:将数据中心从“刚性负荷”改造为“柔性资源”,使其能够参与电网调峰,这相当于为电力系统增加了一个巨大的、智能的“虚拟电池”,显著增强电网应对波动、保障安全的能力。

核心意图:将我国在特高压、智能电网等领域积累的全球领先的电力工业优势,转化为支撑数字经济、特别是AI产业发展的战略优势。驱动二:数字经济——定义“新质生产力”的能源范式

政府工作报告将“算电协同”置于“打造智能经济新形态”段落中,与“超大规模智算集群”、“全国一体化算力调度”并列,这绝非随意。它揭示了一个深刻认知:在智能经济时代,算力与电力,已成为像土地、劳动力一样的基础生产要素。算力是“新质生产力”的大脑,电力则是流淌其间的血液。二者的协同效率,直接决定了数字经济的成本、速度和可持续性。传统的“算力自建、电网供电”的割裂模式,已无法适应智能算力集群化、超大规模化的发展趋势。高昂且波动的电价、紧张的能耗指标,已成为制约AI创新与应用的瓶颈。算电协同提出的“源网荷储一体化”、“绿电直供”等模式,旨在为智能算力打造“定制化”的能源基础设施。这不仅能大幅降低算力成本(电费占数据中心运营成本可达40-50%),更能通过锁定长期、稳定的绿电供应,为中国的云计算、大模型企业构建强大的成本壁垒和绿色竞争力。核心意图:为数字经济的核心引擎——算力,构建一个稳定、廉价、绿色的专属能源供应体系,夯实中国在全球智能竞争中的基础优势。驱动三:低碳转型——打通“双碳”目标的“关键闭环”

“十五五”是确保2030年前碳达峰的关键时期。政府工作报告明确提出“单位国内生产总值二氧化碳排放累计降低17%”的约束性目标,并将考核指挥棒从“能耗双控”全面转向“碳排放双控”。这一转变意义重大。它意味着,企业使用绿色电力,可以直接抵扣碳排放。这为高耗能的算力产业打开了绿色增长的通道,也使得绿电从“环保责任”变成了“经济资产”和“发展资格”。对算力侧:80%的绿电占比要求,使其必须寻求与新能源的深度结合。通过绿电直供、购买绿证,数据中心可以从“排放大户”转型为“绿色标杆”。对能源侧:西部地区丰富但易被“弃用”的风光水电,找到了一个稳定、高价值的消纳出口——“转化为绿色算力”。这极大地提升了新能源项目的经济性,刺激更多投资,加速能源结构转型。核心意图:以算力这一爆发式增长的新需求为牵引,创造性地解决新能源消纳难题,同时倒逼算力产业绿色化,形成“绿色算力-消纳绿电-降低碳排”的良性循环,一举两得。三、蓝图展开:从“报告文字”到“产业地图”

顶层设计已然明确,那么,这幅万亿新基建的蓝图将如何展开?它绝非孤立工程,而是与一系列重磅规划协同推进的系统工程:- 与“十五五”规划同频:《中华人民共和国国民经济和社会发展第十五个五年规划纲要》明确提出“推动绿色电力与算力协同布局”,并将“算力设施建设”单独成节。这意味着算电协同是未来五年国家发展规划的既定组成部分。

- 与“新型电力系统”建设共振:算电协同是构建新型电力系统的关键场景和前沿探索。智能电网、特高压通道、抽水蓄能、规模化新型储能等所有新型电力系统的投资,都在为算力提供更强大的“送电”和“调电”能力。

- 与“全国统一电力市场”衔接:一个成熟、透明的电力市场,是算力负荷实现其调节价值、获得经济回报的前提。市场机制的完善,是算电协同从“技术可行”走向“商业可持续”的关键一环。

因此,我们看到的将是一个“三位一体”的立体投资图景:- 绿色能源基地建设(风电、光伏、配套储能)—— 提供能源。

- 电力输送与升级网络(特高压、智能配电网、柔性直流)—— 输送能源。

- 算力基础设施集群(智算中心、绿色数据中心)—— 消费并调节能源。

这三者的协同规划、同步投资,将催生一个规模远超传统数据中心行业的庞大市场。四、结语:把握“天时”,洞察产业先机

一份政府工作报告,点燃的不仅是四个字的热度,更是一个时代的产业逻辑。算电协同的升维,标志着国家正式将能源网络与算力网络的协同发展,置于支撑未来十年国家竞争力的核心位置。对于投资者、产业界和地方政府而言,理解这一政策的“天时”,意味着:- 看到了确定性:这是一个由国家长期战略背书、拥有清晰政策路径的赛道。

- 理解了系统性:机会不在单一点,而在从发电、输电、调电到用电、调度的全链条中。

- 预见了规模性:它撬动的是能源和数字两大支柱产业的交叉投资,空间巨大。

风已起,势已成。读懂这份报告背后的国家谋略,便是握住了打开未来十年新基建宝库的第一把钥匙。