【浪潮之芯】“算电协同”首次写入政府工作报告:AI算力重塑中国电网

- 2026-04-11 14:35:43

“算电协同”首次写入政府工作报告:AI算力重塑中国电网

2026年3月5日,政府工作报告明确提出, “实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展” 。 “算电协同” 四个字首次出现在这份代表国家意志的年度报告中,完成了从地方试点到国家战略的正式跃升。

一、AI的尽头是电力

有一个被频繁引用的说法:训练一次大模型的耗电量,堪比一座小城市全年的用电总量。这话虽然笼统,但数字说明问题。

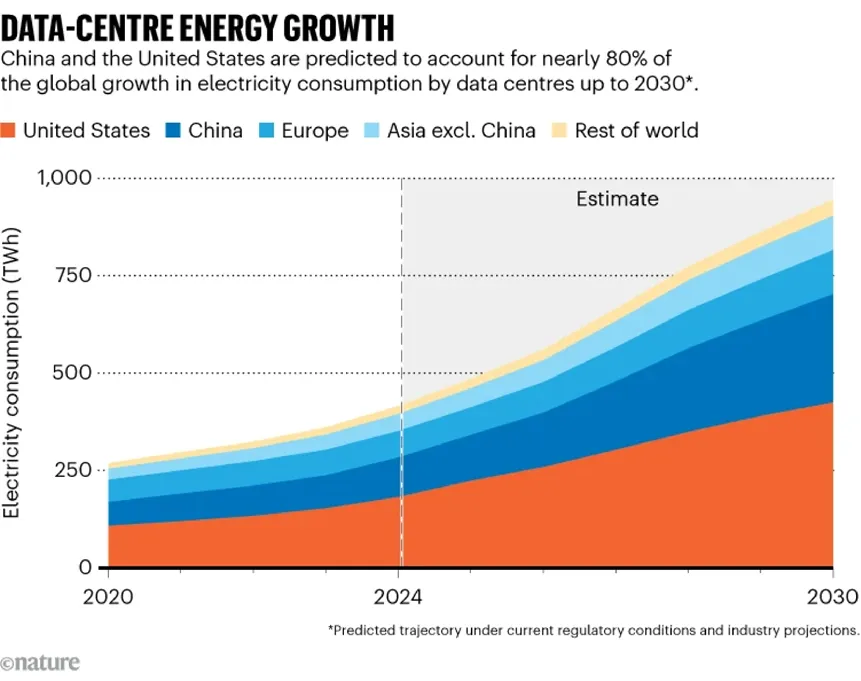

国际能源署的数据显示,2024年全球数据中心用电量为415太瓦时,约占全球总用电量的1.5% ,与英国全年用电量大体相当。预计到2030年,这一数字将翻倍至约945太瓦时,接近日本的全年用电总量。

中国是这场能耗增长的核心主体之一。国际能源署的报告显示,2024年中国数据中心用电量已占全球数据中心用电总量的约25% ,是仅次于美国的全球第二大数据中心电力消耗国。国内数据来看,2019年至2024年,我国数据中心用电量从824亿千瓦时增长至1660亿千瓦时,年均复合增速约为15%。

更值得关注的是未来走势。北京理工大学的研究预测,2024年至2030年间,全国数据中心用电量年均增速将达约20% ,远超全社会用电量增速,2025年我国数据中心电耗将占到全国电耗的2.4% ,一些节点城市和区域占比甚至超过20%。

不同机构的预测数字存在明显差异,但方向一致:算力的扩张正在把数据中心变成一个越来越重要的用电主体,而这个主体的诉求与现有电力系统之间,存在深层的结构性矛盾。

二、两种错配撑起了问题的根源

矛盾集中体现在两个层面。

空间上的错配:算力需求扎堆东部,绿电资源集中西部

中国的风电和光伏资源主要分布在内蒙古、新疆、甘肃、宁夏等西北省份,而互联网产业、金融、制造业等主要算力消费方集中在京津冀、长三角、珠三角一带。

“东数西算” 工程启动于2022年,初衷正是引导算力设施往西走、往绿电资源集中的地方走,但需要协调算力建设周期与能源基础设施周期的天然差异:算力基础设施建设周期短,通常一到两年可以投产;而电网和新能源项目投资大、周期长,往往需要三到五年。两者节奏不同步,结果是 “算力等电” 或 “电等算力” 的错位反复出现。

时序上的错配:AI大模型的训练要求连续、稳定的高功率供电,而风电、光伏发电天然具有间歇性和波动性

两者直接对接,技术上难以简单解决,要么让数据中心用了波动的电影响稳定性,要么就得靠燃煤等可调度电源托底,绿色化目标就打了折扣。

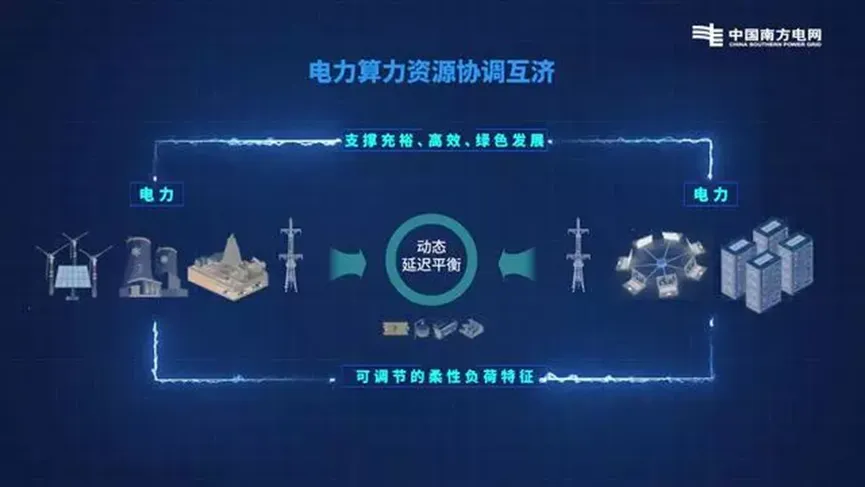

正是在这一背景下, “算电协同” 的本质被概括为:通过智能化调度将算力基础设施与电力系统有机整合,实现“以电强算、以算促电”的良性循环,让算力跟着绿电走、电力围着算力配。

三、“协同”是一个系统

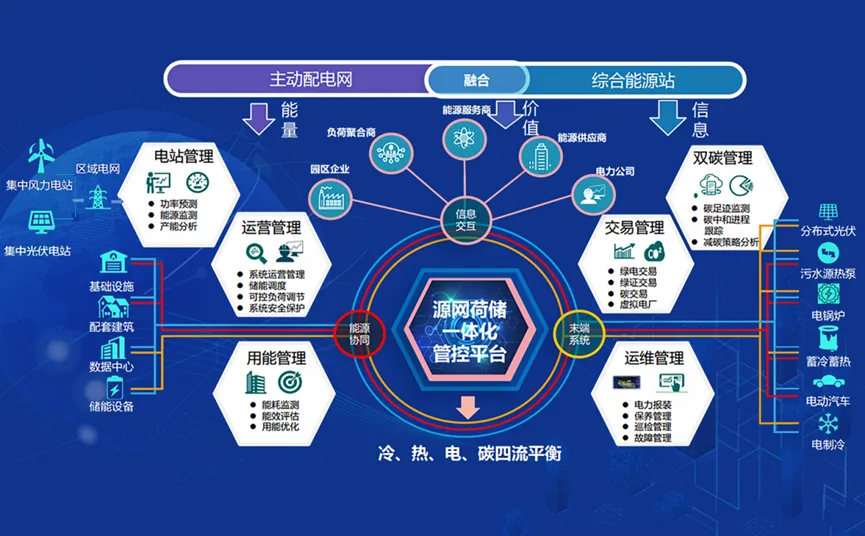

从政策定义来看,算电协同是指通过数字化技术、智能算法和通信网络,将算力基础设施与电力系统进行有机整合,通过智能化调度实现算力资源与电力资源的动态匹配与优化配置,实现两者在资源调度、运行管理、需求响应等层面的协同互动。

从实践角度拆解,这套逻辑包含两个方向。

一方面是 “电支撑算” ,为算力设施提供稳定的低成本绿电,手段包括绿电直供、源网荷储一体化、共享储能等,解决能源保障问题;另一方面是 “算优化电” ,用AI算法预测新能源的发电波动,根据电网状态实时调控算力负荷,把数据中心从单纯的 “用电大户” 变成电网眼中可以主动调节的 “柔性资源” ,通过虚拟电厂等形式参与电网调峰调频。

普洛斯中国算力业务平台负责人指出,满载运行的算力中心日均用电高度稳定,天然适合作为可控负荷参与电网调频调峰,同时可根据AI大模型训练、推理需求灵活进行负载调度,实现算力输出与能源利用的综合效率最优。

这个逻辑如果跑通,收益是双向的:算力侧降低了用电成本,电力侧多了一块优质的可调节负荷,新能源的消纳率也得到提升。

四、政策铺路,从部门试点到国家部署

“算电协同”并非2026年骤然冒出的新词。

早在2023年,国家发展改革委等部门发布的《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》中,就首次提及 “算力电力协同” 。

2024年,《加快构建新型电力系统行动方案(2024—2027年)》和《数据中心绿色低碳发展专项行动计划》均提出推动算力电力协同发展的具体举措。同年,国家发展改革委和国家能源局联合印发通知,推动绿电直连发展,目前全国已有84个绿电直连项目完成审批,新能源总装机规模3259万千瓦。

这条路径大体清晰:从提概念,到出政策,到试点推进,再到写入政府工作报告,完成了一轮从技术探索到国家战略的完整升格。

国家发展改革委国家信息中心算力经济处处长郭明军在解读时表示,这里的 “新基建工程” 体现出创新、绿色、普惠三大特点,算电协同不仅有助于提升算力 “绿” 的成色,也能降低算力使用成本,赋能千行百业数字化、智能化转型升级。

五、谁在地面上跑起来了

政策落地的快慢,往往看的是企业层面有没有可复制的样本。

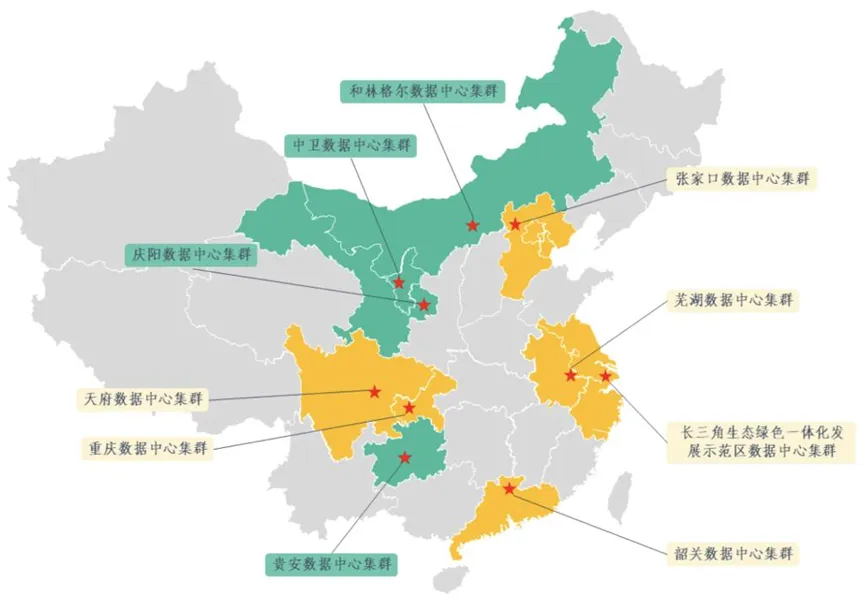

南方电网在这一领域的实践路径比较系统。其核心逻辑是 “算建到哪里,电的规划就到哪里” ,在贵安数据中心集群提前完成配电网升级和绿电直连通道建设,通过区域共享储能降低单个算力集群的备用电源投资,再通过智能调度系统将广州的AI训练任务迁移至贵安执行,实现用电总成本下降约16% ,同时消纳了西部的绿电。

中国能建则走了另一条路,直接建 “源网荷储一体化” 园区,其在甘肃庆阳的项目配套20万千瓦新能源,园区清洁能源使用率达90% 以上,设计电能利用效率低于1.2,目标是把到户电价控制在0.4元/千瓦时以内。这个数字有参考价值:当前国内部分地区工业电价在0.5至0.7元区间,而中国西部部分地区工业电价可低至0.2至0.3元/度,显著低于欧美主要国家,这为算力产业提供了较为突出的成本优势。

中国移动则在运营侧做出了实验。依托实时电价信息,将算力任务智能调度至用电成本更低的区域,已在上海、安徽、新疆三地实现了跨区域算电协同联动;另一方面在内蒙古呼和浩特的智算中心周边配套风光大基地,实现绿电供应超80%。

这几个样本的共同特点是:没有停留在单一技术路径,而是把电源侧、网侧、用电侧打通,追求系统整体效率的最优,而非局部的最优。

中国电信总经理在2026年世界移动通信大会上表示,算电协同能力必将成为智算设施可持续发展的关键点,全球运营商要共同应对能源供给带来的挑战,统筹调度算力资源,深化算电协同、以电强算。

这个表态的背景,恰好说明这件事虽然重要,但在落地层面依然面临相当的复杂性。