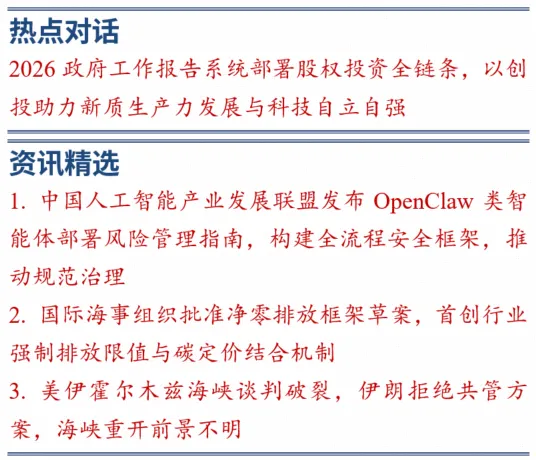

2026年《政府工作报告》针对股权投资领域作出系统性政策部署,覆盖募资、投资、退出、监管全生命周期,明确高效用好耐心资本、畅通退出循环等核心方向。

问题:2026年《政府工作报告》对股权投资领域作出系统性部署,核心政策意图是什么?联合认为,此次报告围绕股权投资全链条出台政策,核心意图是以创投助力新质生产力发展与科技自立自强,解决行业资金短期化、投资同质化、退出渠道不畅、监管一刀切等痛点,构建“募、投、管、退”闭环支持体系,推动创业投资更好连接技术创新、产业升级与资本供给,服务现代化产业体系建设与高质量发展。

问题:报告在募资、投资、退出三大核心环节分别有哪些关键政策安排?联合认为,报告聚焦三大环节精准施策,形成闭环支撑。在募资端,高效用好国家创业投资引导基金,政府投资基金带头做耐心资本,组建存续期更长的引导基金,健全社保、保险、年金等中长期资金入市机制,扩大长期稳定资金供给,破解“短钱长投”结构性矛盾。在投资端,引导资本聚焦集成电路、航空航天、生物医药、低空经济等新兴支柱产业,以及未来能源、量子科技、具身智能、6G等未来产业;为硬科技企业上市融资、并购重组常态化开通“绿色通道”,推动投资阶段向种子期、初创期前移。在退出端,首次明确拓展私募股权与创投基金退出渠道,优化“反向挂钩”、实物分配股票、基金份额转让等制度,支持S基金、并购基金发展,设立国家级并购基金,全面畅通“投资、退出、再投资”循环。

问题:报告提出健全创投基金差异化监管,核心思路与影响是什么?联合认为,差异化监管是针对创投行业周期长、风险高、阶段差异大特点的精准制度安排,重点体现在:对专注种子期、初创期硬科技的基金,在备案、税收优惠、退出便利、考核容错等方面给予倾斜支持,缓解国资LP“不敢投早、不愿投早”顾虑;对中后期基金强化合规与信息披露,完善私募基金“1+N+X”监管体系。整体将推动行业从规模扩张转向高质量规范发展,净化市场生态。

1. 本周央行开展了35.00亿元逆回购操作,同时有3040.00亿元逆回购到期,全周实现净回笼3005.00亿元。整体来看,银行系统流动性总体保持合理充裕。

2. 本周,市场共发行各类债券665期,总发行规模0.94万亿元。发行期数和发行规模较上周分别下降4.73%和13.16%。

分券种看,本周利率债和信用债的发行期数和发行规模均较上周涨跌不一,信用债中发行规模涨幅最大的为非政策性金融债,达1458.57%,发行规模降幅最大的为非金融企业信用债,达22.54%。创新券种方面,本周科创债共发行221.00亿元,绿色债券共发行128.00亿元。

分地区和行业看,本周非金融企业信用债中,发债规模最多的地区为北京(314.20亿元)、广东(224.70亿元)和浙江(207.30亿元);发债规模最多的行业为建筑与工程(427.04亿元)、商业服务与用品(167.80亿元)和电力(152.20亿元)。

信用债方面,债券市场共计发行336期信用债,较上周减少97期。本周发行信用债的利率中枢为1.90%,同比下降1BP。期间内1年期AA+级别债券利率均值同比上升幅度较大,为6.40BP;1年期AAA级别债券利率均值同比下降幅度较大,为42.14BP。其中主要期限及级别债券发行利率情况如下表所示。

3. 根据联合中资美元债数据统计,当周Markit iBoxx投资级中资美元债指数到期收益率均值为4.85%,较前一周下降0.05个百分点;Markit iBoxx高收益中资美元债指数到期收益率均值为15.70%,较前一周下降0.25个百分点。

4. 本周,银行间市场资金面维持宽松,DR001收于1.2257%,较上周下降0.83BP,DR007收于1.3233%,较上周下降1.39BP。

5. 本周,信用债市场总体呈现上涨态势。资金面保持平稳宽松,流动性充裕带动市场收益率中枢下移,信用债收益率整体下行。与此同时,季初银行信贷投放冲量后边际回落,机构配置需求较强,信用利差仍有进一步压缩空间。展望后市,国内经济延续温和修复,物价水平总体平稳,货币政策仍维持宽松基调,市场对二季度降准仍存一定预期。海外方面,中东地缘冲突反复,输入性通胀预期扰动犹存,或对市场风险偏好形成一定压制。总体来看,在宽松流动性和配置力量支撑下,信用债市场偏强行情仍有望延续。本周5年期的城投债收益率同比下行幅度较大,为6.79BP;5年期的金融债收益率同比下行幅度较小,为1.85BP。主要期限信用债到期收益率均值及两周变化情况如下表所示。

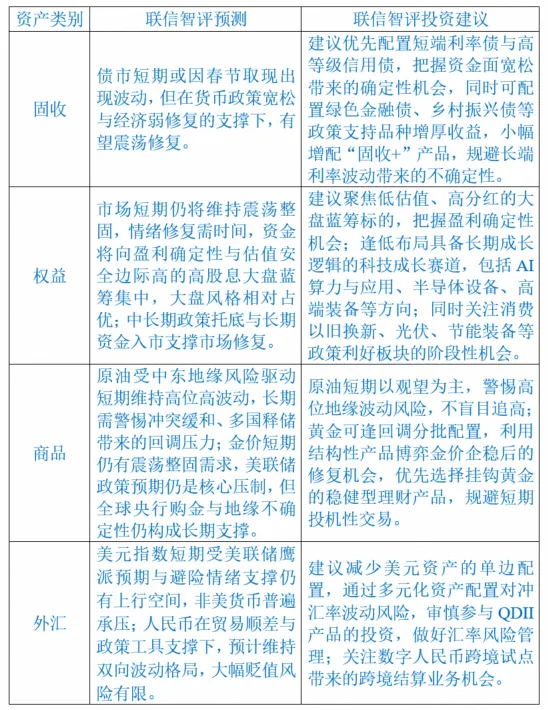

6. 联信智评对于大类资产的行情预测与配置建议:

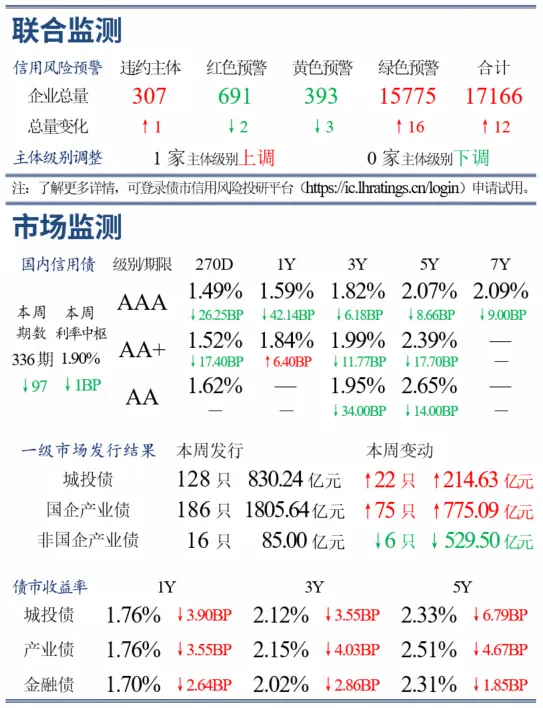

1. 信用风险预警:根据联合债市风险预警数据库统计,本周监控的17166家企业中,1家上升为违约企业,1家由黄色预警上升为红色预警,1家由红色预警下降为黄色预警,1家由红色预警下降为绿色预警,1家由绿色预警上升为黄色预警,4家由黄色预警下降为绿色预警,新增12家绿色预警企业,其余企业预警级别未发生变化。建议关注信用事件、城投预警、信用等级、财务弹性、财务风险等指标。

了解更多详情,可登录债市信用风险投研平台(https://ic.lhratings.cn/login)申请试用

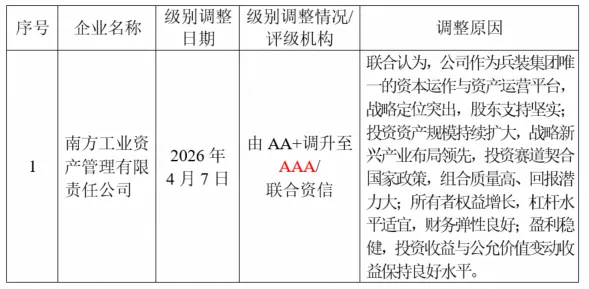

2. 本周全市场共有1家主体级别被调高。

1. 中国钢铁工业协会在2026钢铁高质量发展大会上强调,要扎实推动行业高端化、智能化、绿色化发展。在绿色化方面,要继续推进减污降碳先进技术成果推广,降低环保设施运维成本,持续推进环境绩效升级、差异化技术保障及政策支持。

2. 首届“双碳”智研大会在武汉召开,汇聚60余位专家,与会专家围绕碳市场助力支点建设、碳排放双控、全球气候治理、碳市场金融属性、森林碳资产认证、国际碳关税应对等议题深入交流。聚焦理论创新与实践应用,为湖北完善碳市场机制、培育绿色低碳产业、提升绿色外贸竞争力、服务国家“双碳”战略提供智力支持,以“双碳”智研赋能湖北支点建设。

3. 截至4月9日,近一个月以来,债券ETF申赎净流入约335亿元,ETF管理规模升至7651亿元,资金持续流入态势较为明显。从交易活跃度来看,近一个月债券ETF成交额达到5.3万亿元,显著高于其他类型ETF,反映出资金在震荡环境下通过债券ETF进行流动性管理与仓位调整的需求上升。

4. 中国人工智能产业发展联盟第十七次全会期间,中国人工智能产业发展联盟安全治理委员会正式发布《OpenClaw类智能体部署风险管理指南》。为系统性应对OpenClaw类智能体带来的安全挑战,指南聚焦企业在技术落地过程中的风险防控痛点,提出覆盖部署、使用、下线全过程的安全部署总体框架和自查规范,旨在推动智能体从“能部署”迈向“安全部署、规范使用、持续治理”,为企业规范开展技术部署提供务实指引。

5. 4月11日,中国人工智能协会发布《具身智能白皮书(2026)》,提到中国机器人与大模型将深度融合,机器人自我学习和进化能力将持续增强。白皮书系统梳理了中国具身智能关键技术,并发布了“具身智能发展十五大重点方向”,包括具身感知、具身数据集、具身世界模型、群体具身智能等,进一步完善了机器人智能技术体系。

6. 乘联分会秘书长在智能电动汽车发展高层论坛(2026)上表示,预计2026年汽车总批发量3480万辆,同比增长1%;厂家乘用车总批发量为3009万辆,同比增长2%。预计国内销量2359万辆,同比下降1%;厂家出口量650万辆,同比增长13%。预计新能源乘用车批发销量1730万辆,同比13%。

1. 美国4月份一年期通胀率预期初值为4.8%,预期为4.3%,前值为3.8%。

2. 国际海事组织批准《国际防止船舶造成污染公约》附件六修正案草案,强制实施国际海事组织净零排放框架。这是世界上首个将整个行业领域的强制性排放限制和温室气体定价相结合的框架。协议的核心组成部分之一是设立“国际海事组织净零基金”。该基金将利用碳定价机制所产生的收入,为发展中国家的技术创新、基础设施建设和减排转型提供支持。

3. 2026年4月11日,美伊在巴基斯坦伊斯兰堡就霍尔木兹海峡控制权谈判破裂,伊朗拒绝美方共同管控方案并坚持收取通行费,美军已启动扫雷任务但两艘油轮因谈判破裂放弃通行,海峡重开前景不明。

法律声明

联合信用管理有限公司(以下简称“联合信用”)每日资讯(以下简称“联合每日资讯”)中涉及的内容仅供参考,不构成对贵方作出任何决策的操作建议及决策依据,更不能作为投资研究决策的依据,也不能作为贵方向联合信用主张道义的、责任的和法律的依据或凭证,无论是否已经明示或暗示。联合信用就“联合每日资讯”涉及的内容不对接收方做出任何担保。在任何情况下,因贵方使用“联合每日资讯”所载内容而导致的直接或间接投资盈亏等后果,联合信用不承担任何法律责任。

“联合每日资讯”中所载的资料、意见及观点有可能因发布日后的各种因素变化而不再准确或失效,联合信用不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

“联合每日资讯”内容的版权归联合信用所有或联合信用有权使用。未经联合信用的书面授权许可,任何机构或者个人不得以任何形式对“联合每日资讯”内容进行使用,包括但不限于转引、摘编、发布、转售或储存后供日后使用。