2026年政府工作报告发布,这份指导未来一年国家发展方向的重要文件中,保险及相关领域被提及多达13次,频率之高实属罕见。这一信号表明,保险业在国民经济和社会发展中的地位将迎来历史性提升。

政策不再将保险业视为简单的风险转移工具,而是将其定位为民生保障体系的关键支柱和经济社会发展的稳定器。

01 创新药支付

报告明确提出“加快发展商业健康保险”,旨在“更好满足人民群众多元化就医用药需求”。这一表述背后,是对商业健康险角色定位的深刻转变。

长期以来,我国创新药领域面临“高价值-高价格-低可及” 的困境。创新药研发投入巨大,价格高昂,难以被基本医疗保险完全覆盖。而商业健康险因缺乏标准化的风险评估和定价依据,不敢轻易涉足高额创新药保障。

2025年发布的《商业健康保险创新药目录》打破僵局,明确19种高价值创新药应优先由商业健康险覆盖。这份目录为保险公司提供了明确的承保边界和风险管理参照,打破了长期以来的行业困局。

商业健康险正从基本医保的补充角色,转变为解决“创新药可及性”问题的制度性安排。这种转变不仅体现在支付职能上,更将重塑整个医疗服务生态。

保险公司与医药企业的合作模式将向纵深发展。保险机构可通过创新支付模式助力药品研发,同时获得临床数据和专业管理能力,形成良性互动。随着医保数据的逐步有序开放,针对带病体、慢性病人群的健康险产品也将获得发展空间。

02 长期护理保障

从“加快建立”到“推行”,两字之变反映了长期护理保险制度建设的重大进展。2026年政府工作报告表明,长期护理保险已完成试点探索,即将进入全国制度建设的快车道。

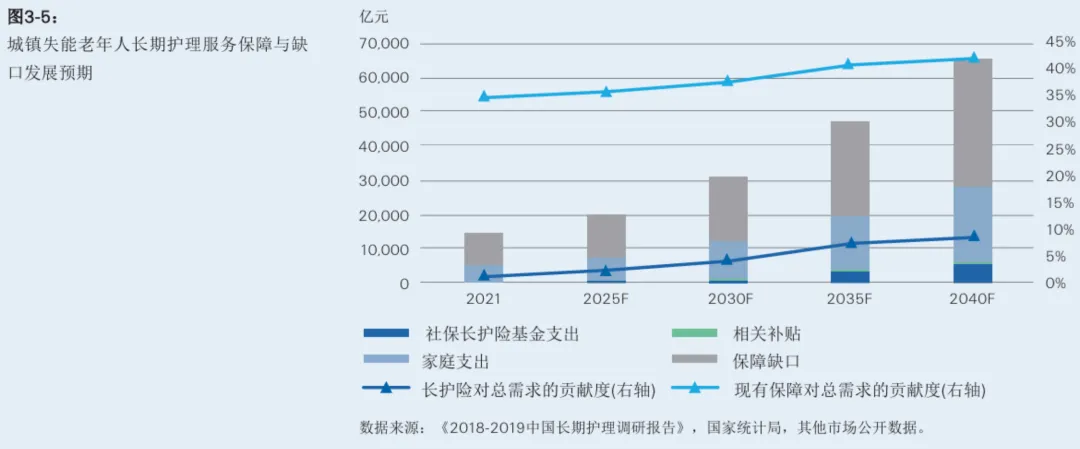

作为社保“第六险”,长期护理保险预计将覆盖约3亿人口。这一制度不仅直接为失能人员提供保障,更重要的是在全社会范围内进行了长期护理需求的风险教育,大幅降低了商业保险的市场教育成本。

但社保长护险也面临现实挑战。筹资可持续性问题、地区间发展不平衡、护理服务供给不足等问题,为商业保险留下了广阔的发展空间。研究报告预测,中国长期护理服务需求将在2030年达到3.1万亿元,2040年达近6.6万亿元。

面对这一蓝海市场,保险公司需要从产品和服务两端同时发力。未来,更高额度的现金给付型长护险,以及能够整合专业护理资源的实物给付型产品都将获得发展机遇。保险公司的核心能力将从单纯的风险承担,扩展到护理资源的筛选、整合和管理。

03 旅居养老配套

“旅居养老”首次被写入政府工作报告,这一信号值得高度关注。这不仅是对传统养老方式的补充,更代表着对老年生活品质提出的更高要求。

旅居养老的核心在于“居”,即居住环境的适老化、服务的便捷性和医疗资源的可及性。在这一领域,保险公司凭借多年在养老社区领域的布局,已形成明显先发优势。

保险公司运营的养老社区具有独特价值。与普通养老机构相比,这类社区通常配备完善的适老化设施,整合了医疗、康复、文娱等多元化资源。更重要的是,其服务供给与受严格监管的保险机构深度绑定,为老年人提供了更高的安全保障和信任基础。

旅居养老不仅是一种消费升级,更是养老服务供给能力的综合体现。保险公司在这一领域积累的运营经验和资源整合能力,将使其在政策支持的旅居养老发展中处于有利位置。

04 行业能力升级

政策机遇对行业也提出了更高的能力要求。保险业的角色正在从简单的“风险理赔者”向“资源整合者”和“服务提供者”转变。

这种转变需要行业在多个维度上进行能力建设。在产品开发层面,保险公司需要深化对特定人群风险特征的理解,开发更具针对性的保障方案。在服务整合层面,需要建立与医疗、护理、康复等专业机构的深度合作机制。

对销售队伍而言,专业能力要求也将明显提高。代理人不仅需要掌握产品条款,更要理解产品背后的服务体系和资源网络,能够为客户提供综合性的解决方案建议。

政策东风已至,但能否乘风破浪,取决于行业自身的能力准备。那些能够抓住机遇,在专业化、精细化、生态化方向发力的保险机构,将在这轮发展浪潮中占据先机。

未来几年,中国保险业将面临从规模扩张到质量提升的关键转型。在政府工作报告的政策指引下,行业有望在服务民生保障、支持经济发展方面发挥更大作用,同时也实现自身的高质量发展。