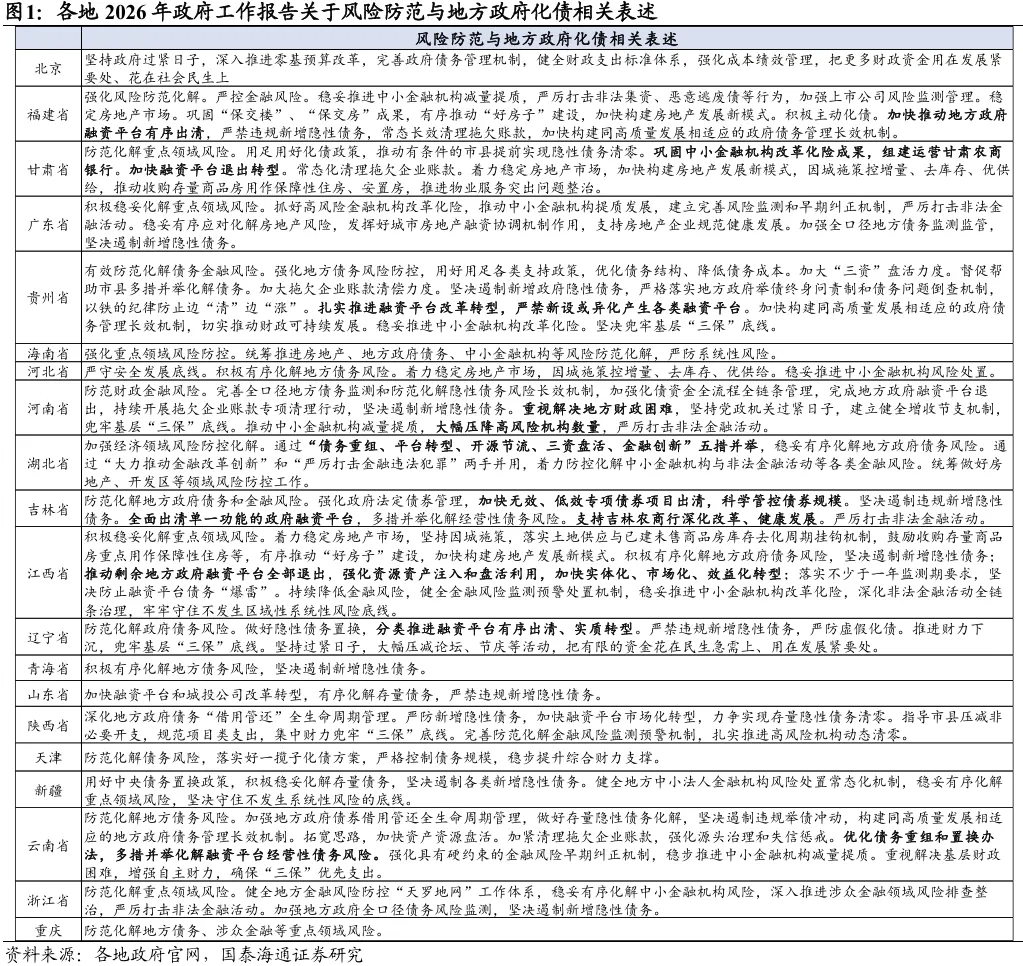

截至2月6日,全国31个省两会已全部召开,其中20个省已公布2026年度政府工作报告,从防风险基调看,有3点值得关注:

一是各地加快推进融资平台出清,强调实质转型。2026年的各地政府工作报告,进一步强调融资平台退出转型,部分省份提及融资平台有序出清。贵州省指出,“扎实推进融资平台改革转型,严禁新设或异化产生各类融资平台”;福建省指出,“加快推动地方政府融资平台有序出清”;辽宁省提出“分类推进融资平台有序出清、实质转型”。另外部分省份提及财政压力,河南省指出,“重视解决地方财政困难,坚持党政机关过紧日子,建立健全增收节支机制,兜牢基层“三保”底线”;云南省指出,“增强自主财力,确保“三保”优先支出”。我们认为,距离城投平台名单清零的节点已不足1年半,2026年将成为隐债清零和退平台的大年。退出融资平台名单后,城投平台需要做出实质的市场化转型,转型的节奏或与各区域的资源禀赋相关。在一年跟踪监测期内,各家城投平台债务防风险基调仍明确,但随着后续城投转型的推进,各家平台的信用资质可能会出现分化。

二是化解中小金融机构风险,减量提质成重点。2026年的各地政府工作报告,明确中小金融机构的风险防范,部分省份提及省级农商行的组建与运营。甘肃省指出,“巩固中小金融机构改革化险成果,组建运营甘肃农商银行”;吉林省指出,“支持吉林农商行深化改革、健康发展”。我们认为,中小金融机构的改革化险,各地省联社的改革仍是重要工作,金融风险整体仍将呈现收敛态势。部分中小金融机构,可能会通过债务重组,兼并收购等方式进行市场化出清。

三是持续稳定房地产市场,加快构建房地产发展新模式。各地房地产因城施策,部分省份强调去库存、优供给,部分省份提出推动保障房收储。甘肃省指出,“因城施策控增量、去库存、优供给,推动收购存量商品房用作保障性住房、安置房”;江西省指出,“坚持因城施策,落实土地供应与已建未售商品房库存去化周期挂钩机制,鼓励收购存量商品房重点用作保障性住房等,有序推动“好房子”建设,加快构建房地产发展新模式”。我们认为,地产因城施策基调将延续,各省的土地供应节奏或与广义存量规模相关。部分库存去化周期较长的区域或将持续推进保障房收储,优化供给节奏。

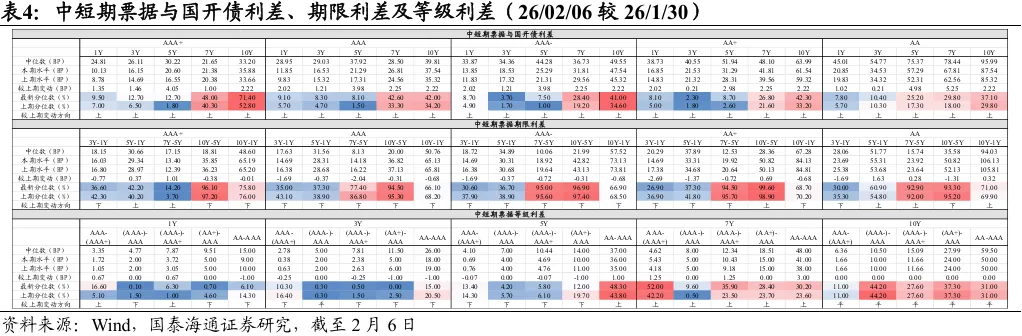

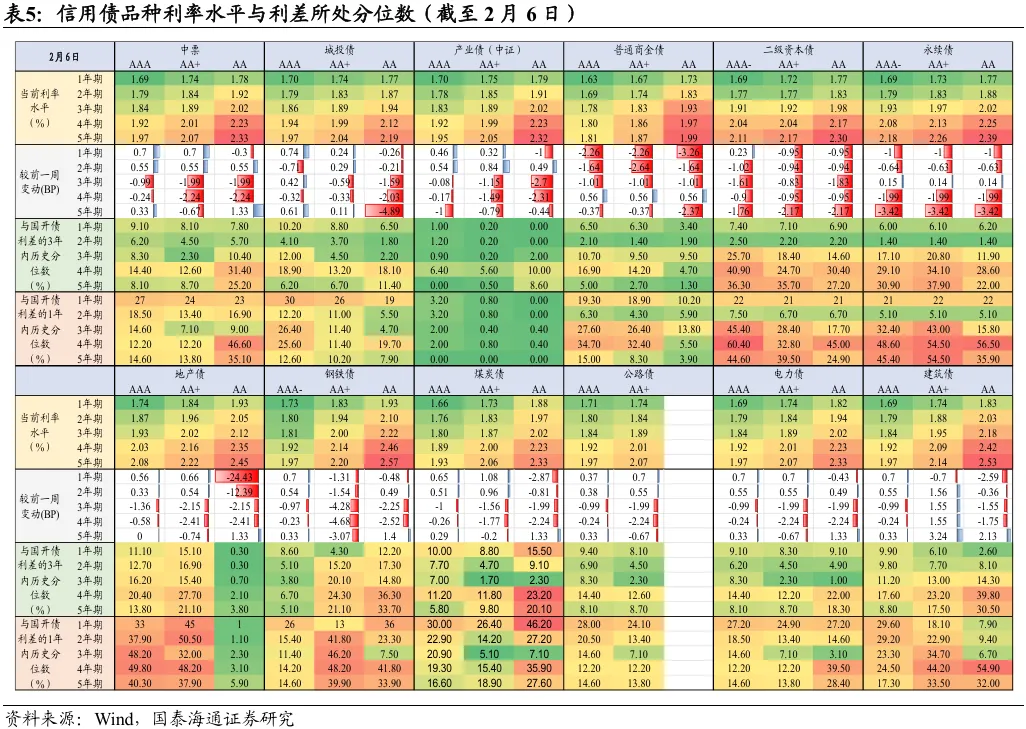

信用债市场周度回顾:1)一级发行:净融资有所增加。上周(2026年2月2日-2月6日)短融发行817.1亿元,到期463.8亿元,中票发行1103.4亿元,到期218.4亿元;企业债发行0亿元,到期21.9亿元;公司债发行1457.5亿元,到期216.4亿元。上周主要信用债品种共发行3377.9亿元,到期920.4亿元,净融资2457.5亿元,较前一周(1月26日-1月30日)的净融资1502.3亿元有所增加。2)二级交易:成交放量,利差多数收窄。上周(2026年2月2日-2月6日)主要信用债品种(企业债,公司债,中票,短融)共计成交8134亿元,较前一周(1月26日-1月30日)8813亿元的成交下降679亿元。中票收益率整体下行,与1月30日相比,2月6日3年期AAA中票收益率下行0.99BP至1.84%,3年期AA+中票收益率下行1.99BP至1.89%,3年期AA中票收益率下行1.99BP至2.02%。3)信用评级调整及违约跟踪。上周(2026年2月2日-2月6日)无主体评级调高/调低的发行人。上周(2026年2月2日-2月6日)展期债券1只,为地产行业债券。

风险提示:基本面超预期变化、货币政策不及预期、数据统计有遗漏或偏误等。