指数级“水牛”行情难现:偏克制的总体政策姿态,意味着难以驱动全面的估值大幅提升。市场更可能是结构性的。

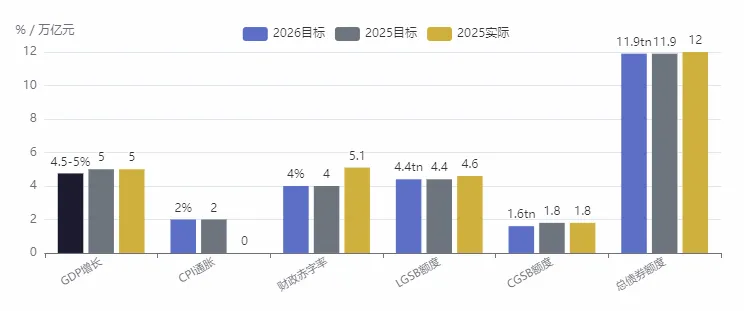

官方赤字率目标保持在4%,但这是“一般公共预算”口径。高盛和瑞银都指出,考虑到去年有财政存款结余,今年实际可用的财力可能比赤字率显示的要多一些。

关键“增量”部分低于预期:超长期特别国债发行额度持平在1.3万亿,地方政府专项债额度也持平在4.4万亿。

瑞银测算,包含政府性基金预算的“广义财政赤字”在2026年仅会扩大约0.5个百分点,远小于2025年1-1.5个百分点的扩张幅度。

政策性银行专项金融工具,其额度从去年的5000亿提升至8000亿,用于为国家重大项目提供资本金,可视为重要的“准财政”工具。

摩根士丹利和高盛判断,如果下半年经济增速滑向目标区间下端,仍有约0.5%GDP规模的财政“加码”空间,可能用于服务消费等领域。

科技支出将继续快速增长(约10%)。

强调科技自立自强、“AI+”赋能。这是未来五年确定性最高的投资主线之一。具体支持方向明确:AI、集成电路、航空航天、生物制造、低空经济、6G、人形机器人等前沿和未来产业。

“扩大内需”仍是优先事项

虽然设立了1000亿元用于支持消费相关贷款的专项基金,但用于“以旧换新”的直接补贴规模从去年的3000亿缩水至2500亿。在养老、医保等社会福利方面的支出增长也基本与去年持平或略低。

刺激消费更依赖长效机制(如提高收入、消除消费障碍)和金融杠杆,而非大规模的财政直接“撒钱”。

地产政策表述与去年末中央经济工作会议基调一致,核心是“控增量、去库存、优供给”,继续利用专项债等工具收购存量房转保障房。预计下行趋势将持续,但拖累会减小。

地方债务化解继续推进,有2.8万亿资金(含专项债和再融资债)被指定用于此目的,严控新增隐性债务。