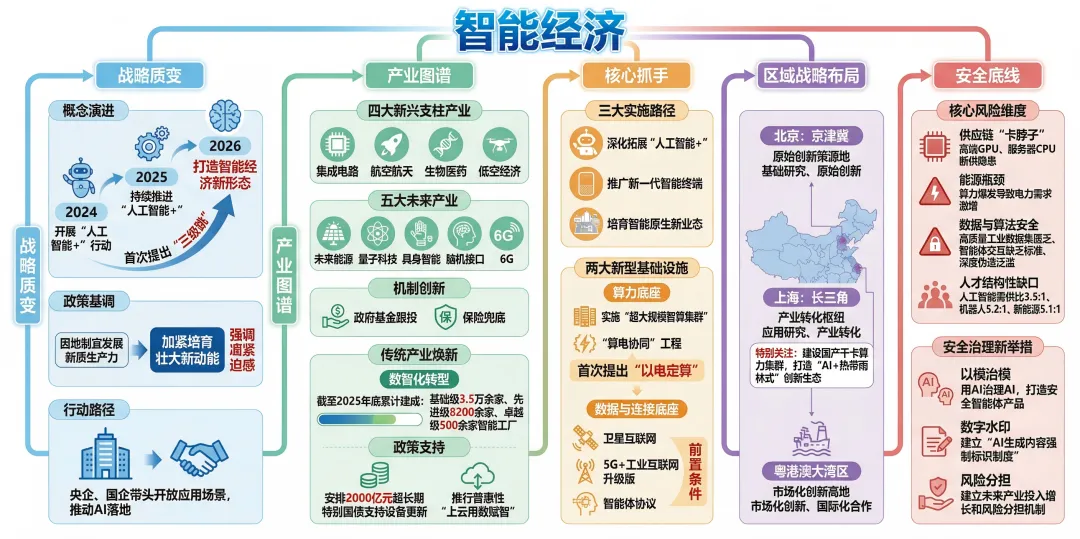

政府工作报告在“加紧培育壮大新动能”任务中释放了历史性信号:首次提出“打造智能经济新形态”。这标志着人工智能(AI)的战略定位发生质变——从过去三年的“人工智能+”(技术赋能工具)正式升格为一种全新的、独立的基础性经济形态。

- 形态跃迁:“智能经济”入纲,意味着AI将像水电一样成为经济社会运行的底层基础设施,而非单纯的技术插件。政策重心从“试点探索”转向“规模化、商业化落地”。

- 支柱确立:集成电路、航空航天、生物医药、低空经济四大领域正式定性为“新兴支柱产业”。其中,低空经济三年内完成“新增长引擎→新兴产业→新兴支柱产业”的三级跳,战略优先级极高。

- 底座重构:首次提出实施“超大规模智算集群”与“算电协同”工程。能源(电力)成为算力发展的硬约束与核心变量,“以电定算”将成为新基建布局的黄金法则。

- 安全底线:在追求发展的同时,报告明确要完善人工智能治理,建立未来产业风险分担机制。产业安全已从“辅助支撑”上升为“前置条件”。

一、宏观定调:从“人工智能+”到“智能经济”的战略质变

1.1 概念演进:从“外挂”到“内核”

通过对比近三年政府工作报告表述,可以清晰看到国家战略意图的层层递进:

| 年份 | 政策表述 | 战略定位 | 核心特征 | 产业含义 |

|---|

| 2024 | 开展“人工智能+”行动 | 技术赋能 | 探索性、试点性 | AI作为优化工具,在局部场景试水。 |

| 2025 | 持续推进“人工智能+” | 深化应用 | 规模化、产业化 | AI深入行业流程,强调降本增效。 |

| 2026 | 打造智能经济新形态 | 经济形态 | 系统性、基础性 | AI重构生产关系,成为经济运行的操作系统。 |

深度解读:

“智能经济”的提出,类比于“银发经济”,不再局限于技术本身,而是指围绕AI形成的完整产业生态。其核心目标是实现全要素智能化:数据成为核心生产要素,算力成为基础能源,算法成为新型生产力。正如国务院研究室副主任陈昌盛所言,要努力使“人工智能+”加得更快速,加快智能体发展,推动AI与垂直领域深度结合。

1.2 政策基调:从“因地制宜”到“上强度、上规模”

去年报告强调“因地制宜发展新质生产力”,侧重各地找准定位;今年则明确提出“加紧培育壮大新动能”,措辞中“加紧”二字凸显了紧迫感。

- 信号释放:科创和产业是未来一年最大的加码对象。

- 行动路径:鼓励央企、国企带头开放应用场景,解决AI落地“最后一公里”问题,推动从“样板间”走向“商品房”。

二、产业图谱:新兴支柱产业的“升格”与未来布局

报告对产业梯队的划分进行了重大调整,明确了“新兴支柱产业”与“未来产业”的双轮驱动格局。

2.1 四大“新兴支柱产业”:国家意志的集中体现

报告明确将集成电路、航空航天、生物医药、低空经济定性为“新兴支柱产业”。“支柱”二字的加入,意味着这些产业将从“鼓励类”升级为“必保类”,享受最高优先级的资源配置。

- 低空经济(最显著升格):

- 演进轨迹:2024年(新增长引擎)→ 2025年(新兴产业)→ 2026年(新兴支柱产业)。

- 战略含义:低空经济已具备规模化爆发条件。预计2035年市场规模将突破3.5万亿元。

- 关键举措:鼓励央企国企开放场景(如物流巡检、城市交通),加速eVTOL(电动垂直起降飞行器)适航认证,建设低空基础设施(通信、导航、监视)。

- 集成电路:智能经济的硬件基石,自主可控是绝对红线。

- 航空航天:涵盖卫星互联网、商业航天,构建天地一体化信息网络。

- 生物医药:AI for Science(科学智能)的核心落地场景,应对老龄化社会的刚需。

2.2 五大“未来产业”:抢占下一轮竞争制高点

报告提出建立“未来产业投入增长和风险分担机制”,重点布局:

- 清单:未来能源、量子科技、具身智能、脑机接口、6G。

- 新增亮点:“未来能源”与“脑机接口”首次被重点提及,显示国家对能源革命与人机融合的前瞻布局。

- 机制创新:通过政府基金跟投、保险兜底等制度设计,分散早期研发风险,鼓励企业敢闯“无人区”。

2.3 传统产业焕新:智能经济的广阔腹地

智能经济不是另起炉灶,而是对传统产业的全面重塑。

- 数智化转型数据:截至2025年底,我国累计建成3.5万余家基础级、8200余家先进级、500余家卓越级智能工厂,培育15家领航级智能工厂。

- 政策支持:安排2000亿元超长期特别国债支持设备更新,推行普惠性“上云用数赋智”,解决中小企业“不敢转、不会转”难题。

三、核心抓手:智能经济的“三大支柱”与“两大基石”

3.1 三大实施路径

- 深化拓展“人工智能+”:推动重点行业(工业、农业、教育、医疗)的商业化、规模化应用。重点在于智能体(Agent)的推广,使AI从“被动问答”转向“主动执行”。

- 推广新一代智能终端:人形机器人、智能网联汽车、智能家居等终端将加速普及。雷军代表指出,人形机器人是继智能手机、新能源汽车后的又一颠覆性产品,目标2027年工业场景平均无故障时间超1万小时。

- 培育智能原生新业态:催生由AI原生驱动的新业务模式,如“一人公司”(OPC)、自动驾驶城市服务等。

3.2 两大新型基础设施(基石)

智能经济的运行高度依赖以下两大底座,这也是投资与安全布局的重点:

(1)算力底座:从“东数西算”到“算电协同”

- 新提法:首次提出实施“超大规模智算集群”、“算电协同”工程。

- 战略内涵:“AI的尽头是能源”。报告直面算力爆发的能耗瓶颈,要求顶层统筹算力中心与绿色能源布局。

- 产业影响:

- 选址逻辑变化:数据中心建设将严格遵循“以电定算”原则,向绿电丰富地区(如西部)集聚。

- 成本变量:电力成本将成为算力竞争的核心,拥有绿电资源的企业将具备显著优势。

- 调度升级:加强全国一体化算力监测调度,支持公共云发展,降低中小企业使用门槛。

(2)数据与连接底座:从“互联”到“智能体互联”

- 卫星互联网:加快发展卫星互联网,构建天地一体化网络,为低空经济、远洋作业提供无缝覆盖。

- 5G+工业互联网升级版:提升工业现场的网络时延与可靠性,支撑实时控制类应用。

- 智能体协议:针对智能体间的交互协作,代表建议构建“协议—设备—信任”三位一体基座,利用区块链实现数字身份与行为存证,确保“数据可用不可见”。

四、区域战略布局:三大科创中心的差异化分工

报告明确了北京、上海、粤港澳大湾区三大国际科技创新中心的差异化定位,为企业区域布局提供“导航图”:

| 创新中心 | 战略定位 | 侧重方向 | 产业安全启示 |

|---|

| 北京 (京津冀) | 原始创新策源地 | 基础研究、原始创新 | 聚焦“从0到1”突破,保障技术源头自主可控。适合布局基础算法、核心材料研发。 |

| 上海 (长三角) | 产业转化枢纽 | 应用研究、产业转化 | 连接实验室与工厂的关键节点。重点关注工程化安全、标准制定及数据跨境流动规则。上海是智能经济落地的首选试验田。 |

| 粤港澳大湾区 | 市场化创新高地 | 市场化创新、国际化合作 | 聚焦商业化落地及全球产业链整合。需警惕国际贸易摩擦带来的供应链断裂风险。 |

上海特别关注:

上海代表团明确提出建设国产千卡算力集群,打造“AI+热带雨林式”创新生态。作为“应用研究和产业转化”的核心枢纽,上海在集成电路、生物医药、人工智能三大先导产业上与国家“新兴支柱产业”高度重叠,具备率先形成“智能经济”闭环的优势。

五、产业安全视角:风险预警与应对策略

未来需清醒认识到智能经济快速发展伴生的新型风险。

5.1 核心风险维度

| 风险维度 | 具体表现 | 产业安全影响 |

|---|

| 供应链“卡脖子” | 高端GPU、服务器CPU仍存断供隐患;工业软件依赖度高。 | 算力底座不稳,智能经济发展受制于人。 |

| 能源瓶颈 | 算力爆发导致电力需求激增,“算电协同”落地不及预期。 | 数据中心“缺电”制约AI训练与应用,甚至引发拉闸限电。 |

| 数据与算法安全 | 高质量工业数据集匮乏;智能体交互缺乏标准;深度伪造(Deepfake)泛滥。 | 数据泄露、模型投毒、舆论操纵,引发公众信任危机。 |

| 人才结构性缺口 | 人工智能需供比3.5:1,机器人5.2:1,新能源5.1:1。 | 创新后继乏力,关键项目因人才短缺而停滞。 |

5.2 安全治理新举措

- 以模治模:周鸿祎委员建议,用AI治理AI,打造安全智能体产品并在关键领域部署。

- 数字水印:建立“AI生成内容强制标识制度”,嵌入不可去除的数字水印,保障原创权益与公众知情权。

- 风险分担:建立未来产业投入增长和风险分担机制,通过保险、基金等手段分散创新风险。