政策工具箱火力全开,新质生产力成为穿越周期的核心资产

一、宏观定调:4%赤字率与1.3万亿特别国债的“双轮驱动”

2026年的政府工作报告,将经济增长预期目标设定在4.5%-5%的区间。这一目标既体现了对经济高质量发展的信心,也预留了应对复杂外部环境的弹性空间。支撑这一目标的核心引擎,是财政政策的“双轮驱动”:

4%赤字率:历史高位的“逆周期”调节。赤字率拟按4%左右安排,赤字规模增加2300亿元,一般公共预算支出规模首次突破30万亿元。这一信号表明,政府正通过扩大支出规模来对冲经济下行压力,重点投向民生保障、科技创新和基础设施建设,为市场注入强心剂。

1.3万亿特别国债:新质生产力的“弹药库”。拟发行超长期特别国债1.3万亿元,持续支持“两重”(重大战略、重大工程)和“两新”(新质生产力、新型城镇化)建设。这笔资金将直接转化为对高端制造、绿色能源等领域的真金白银投入,是2026年投资布局的“风向标”。

二、行业轮动:三大赛道的结构性机会

1. 新能源:比亚迪技术突破与“反内卷”红利

2026年,新能源行业正从“野蛮生长”转向“价值回归”。报告明确提出深入整治“内卷式”竞争,这意味着过去几年惨烈的价格战有望告一段落,行业将进入“剩者为王”的盈利修复期。

2. AI产业:10万亿目标下的“具身智能”革命

报告将“人工智能+”提升至战略高度,并首次提出培育具身智能等未来产业。这标志着AI正从虚拟世界走向物理世界,人形机器人、智能网联汽车将成为新的爆发点。

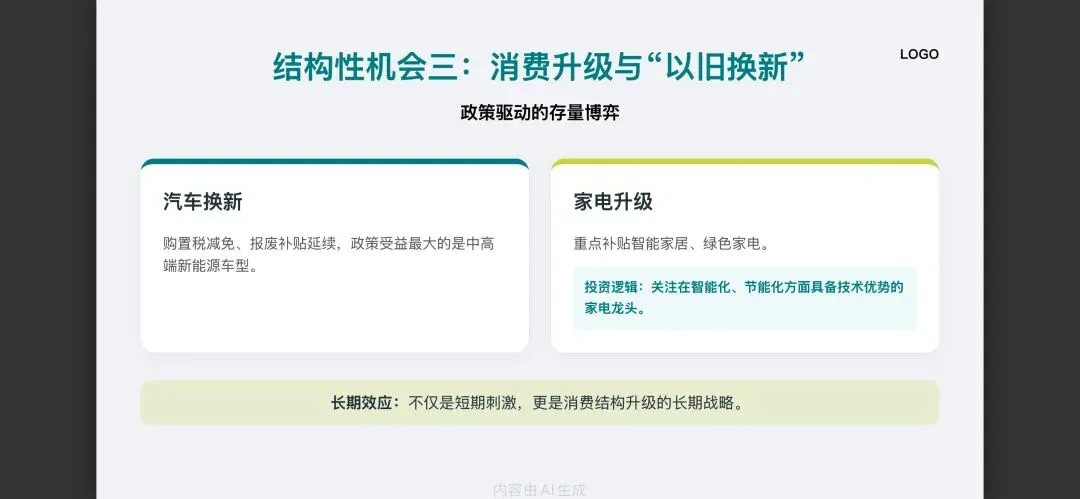

3. 消费:以旧换新政策下的“存量博弈”

报告安排超长期特别国债2500亿元支持消费品以旧换新,并优化政策实施机制。这不仅是短期刺激,更是推动消费结构升级的长期战略。

三、政策协同:“反内卷”对市场竞争格局的重塑

2026年的“反内卷”政策,已从去年的“综合整治”升级为“深入整治”。这意味着政策不再满足于表面的价格纠偏,而是要从源头上重构市场竞争规则。

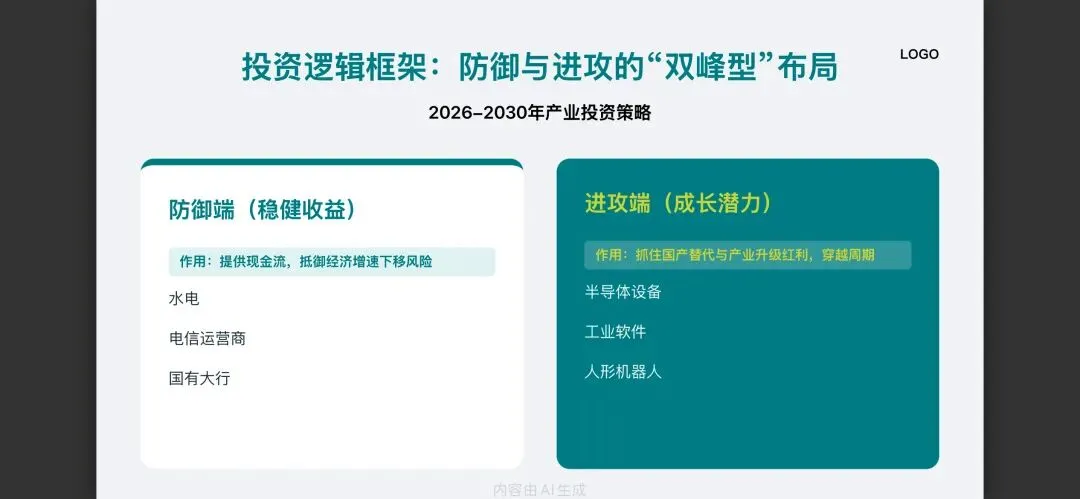

四、长期价值:2026-2030年产业投资框架

站在“十五五”的开局之年,未来的投资逻辑正从“规模扩张”转向“质量提升”。建议构建以下“双峰型”投资框架,以应对未来的不确定性:

风险提示:政策落地不及预期;技术突破进度缓慢;外部环境恶化。