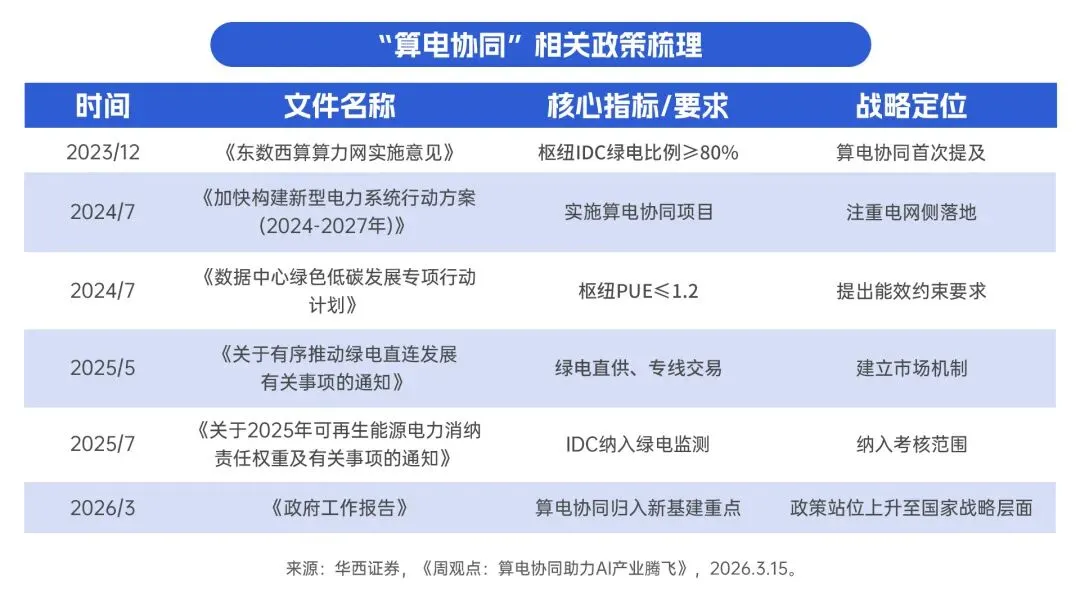

今年两会期间,“算电协同”首次写入政府工作报告,提出“实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。”

这意味着“算电协同”正式从行业探索上升为国家战略。

所谓“算电协同”,指通过技术创新、机制改革和产业融合,实现算力基础设施与电力系统在规划建设、运行调度、市场交易、技术创新等全环节的深度协同。

在AI圈有一个广泛流传的说法:“AI的尽头是算力,算力的尽头是电力”,这并非简单的口号,而是对AI发展底层逻辑的深刻揭示——

算力是AI的基石,无论是大模型的训练优化、还是实际应用,都离不开算力支持,随着AI的快速发展,对算力需求呈爆发式增长,而算力的持续输出,又依赖于芯片、服务器等硬件运行,这需要消耗大量电力。

据中国能源报测算,2024-2030年,全国数据中心用电量年平均增速将达约20%,远超全社会用电增速。激增的算力用电需求,或使传统电力系统承压。“算电协同”的目的,就是为了解决AI时代的“电力焦虑”。

“算电协同”并非新概念,早在2023年底发布的《东数西算算力实施意见》中便已提出这一概念,随后也出台了多个政策文件支持算电协同发展。目前全国已有84个绿电直连项目完成审批,新能源总装机规模3259万千瓦。(数据来源:国家能源局,截至2026.2.27。)

据国盛证券研报,重点关注“算电协同”三条投资主线:

商业模式升级下最具重估弹性。这类公司同时拥有电源侧资源、售电/配电/虚拟电厂等交易能力,并开始切入算力租赁与数据中心服务,其收益模式由传统“发电量×电价”逐步延展为“绿电供给+用能服务+算力服务+环境权益”,因此盈利跃迁幅度可能最大。

“算随电动”是当前产业最成熟、最具可见性的主路径。绿电直连直接降低度电成本并锁定长期用能价格。

数据中心对电网跨区、调度能力以及智能化程度都提出更高要求。部分算力枢纽可能面临电力缺口问题,电网原有输配能力可能难以匹配快速增长的算力用电需求。

(来源:国盛证券,《【国盛能源电力】算电协同投资三主线:算电一体化、绿电运营商、电网升级》,2026.3.15。)

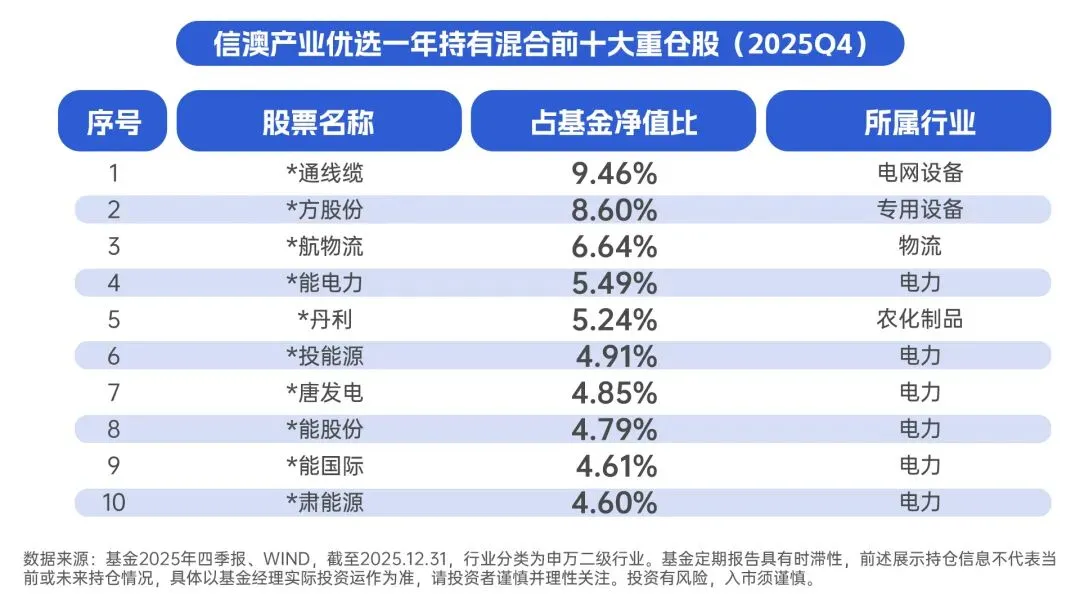

信澳产业优选一年持有混合(A类:013495,C类:013496,R3中风险)目前聚焦电力及公用事业方向,前十大重仓股中囊括多家电力龙头企业,可作为普通投资者捕捉“算电协同”整体机遇的优质工具。

从业绩表现来看,信澳产业优选一年持有混合A近6个月、近1年收益率为20.43%、36.72%,同期业绩比较基准收益率为2.64%、15.28%,分别实现17.79%、21.44%的超额收益。(数据来源:WIND,业绩经托管行复核,截至2026.3.16。基金过往业绩不代表未来表现。)

此外,该基金还设置了一年持有期,能在一定程度上帮助投资者规避短期市场波动带来的情绪干扰,以便更好地拿住筹码,把握“算电协同”这条长期战略主线的发展红利。

注:根据最新招募说明书,当前信澳产业优选一年持有混合申购费、赎回费、销售服务费的收取标准如下(费率折扣情况以销售机构展示为准;M代指金额):A类份额申购费为:M<100万元,1.50%;100万元≤M<300万元,1.0%;300万元≤M<500万元,0.6%;M≥500万元,1000元/笔;C类份额不收取申购费;本基金对每份基金份额设置一年的最短持有期,对持有期超过一年的基金份额不收取赎回费;A类份额不收取销售服务费,C类份额销售服务费年费率为0.80%。

信澳产业优选一年持有混合A:2022年3月11日成立,基金定期报告显示,2022-2025年度净值增长率分别为-15.12%、-24.68%、-26.62%、15.26%,同期业绩比较基准分别为-8.59%、-10.83%、14.32%、17.29%。业绩比较基准:沪深300指数收益率×90%+中证港股通综合指数收益率×5%+银行活期存款利率(税后)×5%。历任基金经理:曾国富(20220311-20251226)、董玄(20240904至今)。

风险提示:本材料提及的看法和思路仅代表发表时的观点,随着市场环境变化可能会发生改变,故不构成任何投资建议或保证;本材料提及的关于投资范围、投资方向、投资比例等内容不构成产品投资操作的限制,产品的投资范围、投资策略、投资限制以产品合同约定为准。本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》及《产品资料概要》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。基金有风险,投资须谨慎。