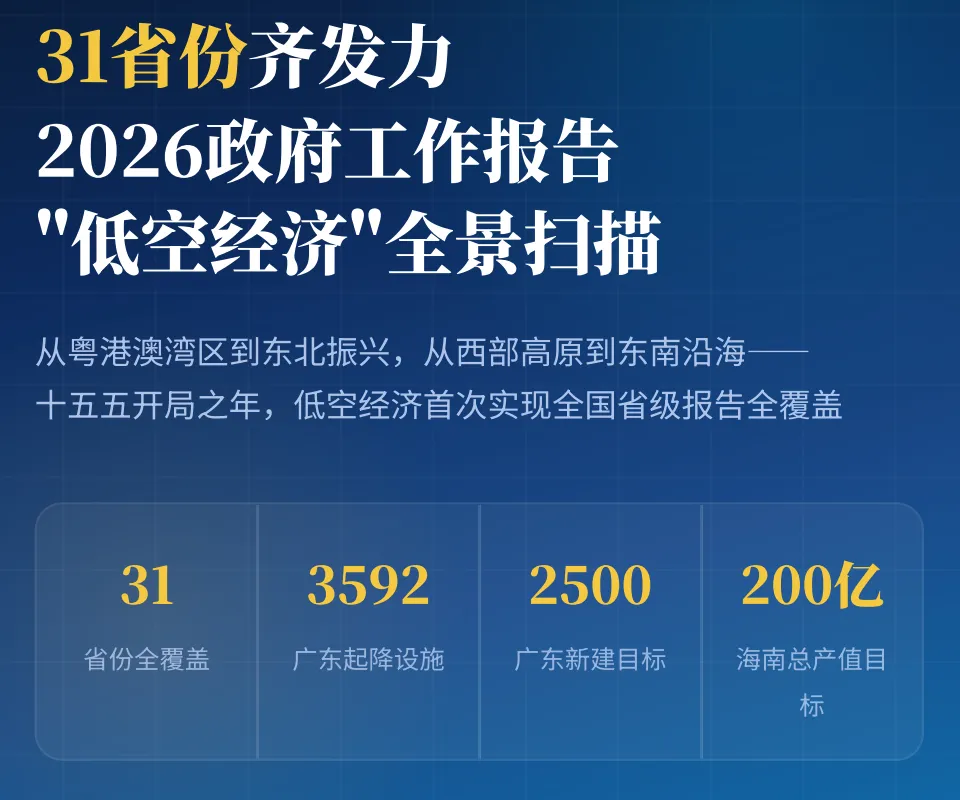

2026 年是 “十五五” 规划开局之年,更是中国低空经济发展的关键转折点。随着全国各省(自治区、直辖市)两会全部闭幕,一个极具里程碑意义的现象正式出现:全国 31 个省级行政区首次实现政府工作报告低空经济内容全覆盖。这标志着低空经济彻底从少数地区的先行探索,升级为全国统一布局、全域协同推进的国家战略性新兴产业,从概念落地走向实质运营,从政策驱动迈向市场驱动,正式成为新质生产力最具活力的增长极。

(一)三年政策跃迁:从国家战略到全国落地的历史逻辑

低空经济能够在 2026 年实现全国省级全覆盖,离不开近三年政策体系的持续升级与层层落地。2021 年低空经济首次被写入国家综合立体交通网规划纲要,正式上升为国家战略方向;2023 年中央经济工作会议将其列为战略性新兴产业,确立新质生产力核心定位;2024 年低空经济首次进入全国政府工作报告,约 21 个省份跟进布局,行业迎来规划元年;2025 年该议题连续第二年被重点提及,30 个省份聚焦设施建设与场景落地,行业进入建设加速期;2026 年随着新修订《民用航空法》施行、国家低空经济统计分类发布,31 省份全面覆盖布局,低空经济正式迈入实质运营年,行业核心任务转向平衡安全与发展、打通全链条落地瓶颈。

(二)31 省份差异化布局:六大模式各显神通

全国各省立足自身产业基础、资源禀赋与区位特点,形成了辨识度极高、互补性突出的差异化发展路径,整体可归纳为六大典型模式,共同织就全国低空经济发展版图。制造主导型省份依托雄厚工业根基,重点发力无人机、eVTOL 等装备研发制造,强化全产业链配套与集群优势;基建先行型省份将低空起降设施、智能网联系统、通导监一体化硬件摆在优先位置,以硬核底座为产业落地筑牢根基;场景驱动型省份以文旅、物流、城市治理等高频刚需场景为牵引,用开放场景吸引企业集聚、带动生态成熟;开放合作型省份将低空经济与区域协同、跨境开放深度绑定,拓展跨区域与国际化发展空间;创新突破型省份紧盯核心技术攻关,在适航认证、电推进系统、关键零部件等领域抢占技术话语权;特色应用型省份结合地域特点深耕细分场景,在高原、冰雪、应急、农林等领域走出差异化发展道路。

(三)区域格局成型:四大圈层引领全国发展

从空间分布来看,2026 年中国低空经济已形成四大核心区域圈层,成为带动全国产业升级的主引擎。粤港澳大湾区凭借广东无人机产量占全国九成、起降设施与飞行规模全国领先的优势,联动港澳探索低空跨境合作,稳居全国发展极核;长三角地区以上海、江苏、浙江、安徽为主体,依托强大制造与数字能力,在工业级无人机、低空智联网、高端装备领域形成协同优势;成渝地区携手共建低空经济带,四川开放超 12 万平方公里空域并建成省级运行管理平台,重庆探索超大城市智慧低空治理,成为最具潜力的万亿级产业高地;东北三省依托深厚航空工业底蕴,以沈阳、哈尔滨两大国家级航空集群为支撑,推动低空经济与冰雪旅游、现代农业深度融合,打造东北振兴新引擎。

(四)2026 五大核心趋势:行业迈向规范规模化发展

综合 31 省份政府工作报告释放的信号,2026 年全国低空经济发展呈现出五大清晰趋势,为行业前行指明方向。安全与发展并重成为贯穿全年的核心主线,各地加快构建以安全为底线的制度体系,新修订《民用航空法》为空域管理提供坚实法律保障;基础设施建设全面提速,低空智能网联系统、通导监设施、起降场、智能机巢等成为建设重点,数字底座支撑作用愈发关键;应用场景多元化加速落地,“低空 + 文旅”“低空 + 物流”“低空 + 应急” 成为主流赛道,场景从点状试点快速走向规模化、常态化应用;区域协同不断深化,跨境合作、经济带建设、跨区域产业对接成为常态,行业竞争从城市单打独斗转向区域协同共赢;产业发展目标更加具体量化,起降设施数量、产业规模、三年行动计划等明确指标密集出台,行业竞争进入可落地、可考核、可比对的数字赛跑阶段。

(五)机遇与挑战:万亿赛道迈向市场驱动新阶段

31 省份全覆盖的背后,是中国低空经济全面起势、全域开花的时代浪潮,从东南沿海制造极核到西部高原特色应用,从成渝双城协同到东北振兴新引擎,一幅天空之上的产业宏图正加速成型。与此同时,行业仍面临区域同质化竞争、有效市场需求培育不足、基础设施长效运营机制不健全、央地政策衔接有待深化等现实挑战,未来五年能否顺利实现从政策驱动到市场驱动的转型,将是低空经济真正突破万亿规模、成为支柱产业的关键。站在新的历史起点,全面开放的低空空域、持续完善的政策体系、蓬勃生长的产业生态,正共同推动中国低空经济飞向更广阔、更高效、更可持续的未来。

天空已开放,万亿正当时。

2026,低空经济全面进入实质运营年,

你所在的省份,将如何抢占新赛道?

欢迎在评论区留言讨论~

进入知识星球可获取《31省份2026年政府工作报告低空经济深度解析》

星球长期更新行业信息化方案及政策文件