报告日期:2026年1月25日

核心摘要:2026年1月14日,工信部等五部门联合印发《关于开展零碳工厂建设工作的指导意见》(工信部联节﹝2026﹞13号,以下简称《意见》),明确零碳工厂建设的阶段目标、实施路径及保障措施,首次将跨境碳交易、绿电绿证交易纳入工厂零碳抵销机制,强化全产业链碳管理与信息披露要求。本报告结合政策原文与碳资产行业实践,拆解政策核心要点,分析对重点行业的影响,识别碳交易、绿证交易及咨询服务领域的市场机遇,并提出针对性实操建议,为企业及服务机构提供决策参考。

一、政策背景与战略意义

(一)政策出台背景

《意见》的发布是落实《制造业绿色低碳发展行动方案(2025—2027年)》的核心举措,响应全国新型工业化推进大会“培育绿色生产力”的部署,聚焦工业领域节能降碳潜力释放,通过零碳工厂建设推动生产技术变革与生产方式重构,衔接碳达峰碳中和目标与新质生产力培育需求。当前,全球工业领域碳排放占比超30%,我国高载能行业脱碳压力突出,而数字技术与低碳技术的融合为零碳工厂建设提供了技术支撑,前期200余家工业企业能源管理中心的建设运行也奠定了实践基础。

(二)战略核心价值

产业转型赋能:以零碳工厂为抓手,推动绿色能源与现代制造、科技创新与产业创新、绿色化与智能化“三融合”,培育绿色生产力,构筑产业高质量发展新优势。

国际规则适配:应对全球碳关税、产品碳足迹等贸易壁垒,通过标准化零碳建设提升我国产业低碳竞争力,适应国际贸易绿色转型趋势。

市场机制完善:打通碳交易、绿电绿证交易与工业脱碳的衔接通道,推动绿色金融、技术服务等市场化机制落地,激发企业降碳内生动力。

二、政策核心内容拆解

(一)总体框架与原则

《意见》确立“全产业链绿色低碳转型”为主线,遵循“因业施策、创新驱动、应减尽减、统一规范”四大原则。其中,“因业施策”明确梯度推进逻辑,优先选择电力消费为主、脱碳难度低的行业试点;“统一规范”强调采用国家标准或国际通用方法学,保障碳排放数据可追溯、可验证,为碳交易、信息披露奠定基础。

(二)分阶段目标(梯度培育路径)

时间节点 | 核心任务 | 覆盖行业 | 产业生态目标 |

|---|

2026年起 | 遴选标杆零碳工厂,建立示范引领机制 | 先行探索行业(电力消费主导、脱碳难度低) | 初步形成试点经验,明确建设标准 |

2027年 | 培育一批零碳工厂,构建产业生态 | 汽车、锂电池、光伏、电子电器、轻工、机械、算力设施 | 形成能源供应、技术研发、标准制定、金融支持体系 |

2030年 | 推广综合服务模式,探索高载能行业路径 | 拓展至钢铁、有色金属、石化化工、建材、纺织 | 实现全产业链碳管理能力提升,碳排放稳步下降 |

(三)六大建设路径(核心实操方向)

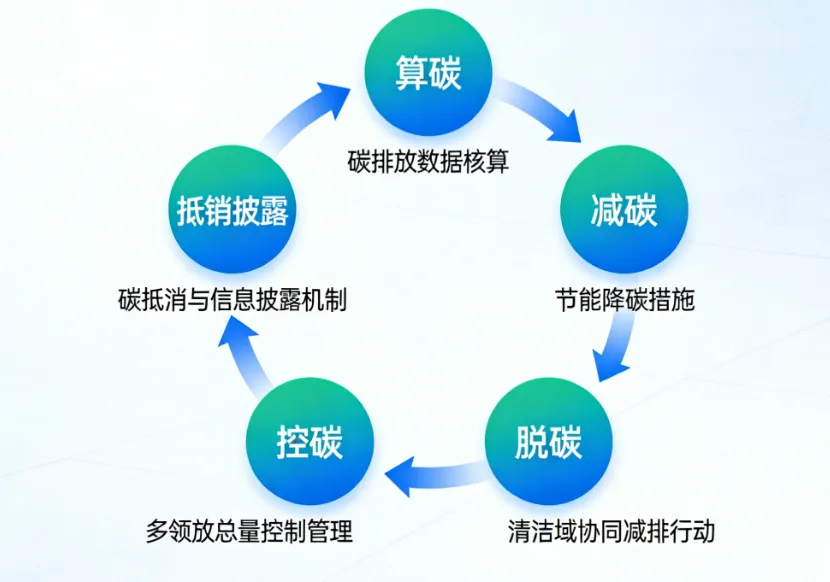

《意见》明确零碳工厂建设需贯穿“算碳-减碳-控碳-抵销”全流程,其中多个路径与碳资产业务高度关联,核心要点如下:

科学算碳:明确核算边界涵盖直接排放(燃料燃烧、过程排放)与间接排放(外购电、热力),纳入全国碳市场的企业采用碳市场技术规范,其余企业参考GB/T 32150等标准,鼓励开展产品碳足迹核算——为碳资产量化、碳足迹服务提供政策依据。

源头减碳:推动分布式光伏、绿电直连、工业绿色微电网建设,推广绿氢、电气化改造——直接带动绿电绿证需求,催生绿电交易与绿证核销服务场景。

过程脱碳:要求能耗达到行业1级标准,鼓励CCUS、再生原料替代等技术攻关——为节能降碳咨询、技术改造服务提供市场空间。

协同降碳:推行零碳供应链管理,强制要求产品碳足迹分析——推动产业链碳管理咨询、供应链碳核查业务发展。

智能控碳:落实数字化能碳管理中心建设,采用物联网、区块链等技术实现数据可视化——衔接碳数据管理、数字化碳资产平台建设需求。

抵销与披露:明确“自主减排优先,抵销补充”的核心原则,这是国内首次在工业零碳政策中正式将跨境碳交易纳入抵销机制,为零碳工厂实现趋零排放提供了多元化路径。政策明确工厂在完成技术改造、管理优化等自主减排措施且达到“降无可降”瓶颈后,剩余待减二氧化碳排放可通过跨境碳交易采购合规碳信用进行抵销,同时明确支持绿电绿证交易作为补充手段,形成“自主减排+跨境抵销+绿电补充”的零碳闭环。在信息披露层面,鼓励工厂定期发布可持续发展报告、ESG报告及零碳工厂建设专项报告,强制要求公开碳排放数据、产品碳足迹信息及跨境碳信用抵销明细,通过透明化披露证实零碳绩效并接受社会监督。这一突破不仅打通了国内工业脱碳与全球碳市场的衔接通道,更直接激活了跨境碳信用配置、交易中介、合规审核等细分业务场景,为碳资产服务机构提供了全新增长赛道。

(四)保障措施与落地支撑

《意见》从组织实施、标准体系、综合服务三方面提供保障:地方需制定实施方案,多部门协同推进;加快制定零碳工厂通用标准与分行业导则,衔接国际标准;鼓励服务机构提供碳核算、节能诊断、投融资对接等服务,培养复合型碳人才——为碳咨询服务机构提供政策背书与市场入口。

三、行业影响与市场机遇

(一)分行业影响分析

1. 先行试点行业(低脱碳难度)

汽车、锂电池、光伏等行业以电力消费为主,脱碳路径清晰,将率先受益于政策红利。例如,光伏企业可通过自建分布式光伏实现能源自给,结合绿证交易提升绿色电力占比;汽车企业可通过数字化能碳管理中心优化生产流程,开展产品碳足迹核算,适配欧盟碳关税要求。此类企业对碳核算、绿电绿证交易、碳足迹咨询的需求将快速释放。

2. 传统高载能行业(高脱碳难度)

钢铁、石化化工等行业面临过程排放高、技术改造难度大的问题,2030年前将进入试点探索阶段。政策鼓励CCUS、绿氢替代等技术攻关,此类企业对节能降碳改造咨询、CCUS项目碳资产开发、跨境碳抵销方案设计的需求将逐步增长,成为长期市场主力。

(二)碳资产领域核心机遇

1. 碳交易与抵销业务

跨境碳交易抵销机制的明确是本次政策最核心的突破点,不仅为国内零碳工厂提供了低成本脱碳的补充路径,更推动我国碳市场与全球市场的协同联动,催生海量跨境碳信用相关业务机遇。从业务本质来看,跨境碳信用交易以国际通用的核证碳减排资产为标的,涵盖合规碳市场配额(如欧盟ETS配额)与自愿碳市场信用(如核证减排量VCUs、黄金标准GS等)两大类,零碳工厂可根据自身减排需求、成本预算及政策适配性选择对应标的。

真实交易案例解析:我国已出现跨境碳信用交易的成功实践,为零碳工厂落地跨境抵销提供了参考范式。2025年8月,海南国际碳排放权交易中心(海碳中心)达成首单跨境碳交易,交易标的为全球广泛认可的核证碳减排标准(VCS)下的国际核证减排量(VCUs),该批碳信用源自印度的低碳项目,交易量达10185吨,买卖双方分别为北京太铭基业投资咨询有限公司与新加坡BITGREEN CARBON ASSETS MANAGEMENT PTE.LTD。此次交易依托海南自贸港的政策优势,打通了境内机构与境外碳资产的跨境流通通道,验证了跨境碳信用交易的实操可行性,也为零碳工厂采购境外合规碳信用提供了交易路径参考。此外,从国际经验来看,宝马集团在欧洲的多家工厂已通过采购非洲风电项目产生的VCUs抵销剩余排放,实现厂区趋零排放目标,其交易流程中“项目合规性审核-碳信用溯源-抵销备案披露”的全链条管理模式,可作为国内零碳工厂开展跨境交易的借鉴样本。

核心业务机遇:对碳资产服务机构而言,跨境碳信用业务可从三大维度展开。一是碳信用筛选与评估服务,需结合零碳工厂所属行业、减排目标及政策要求,筛选符合国内抵销规则(未来待明确)的国际碳信用,重点核查项目真实性、核证标准合规性、额外性及存续期等关键指标,规避“洗绿”风险,如为高载能工厂优先推荐CCUS、绿氢等与自身脱碳路径契合的项目碳信用。二是交易结构设计与执行服务,依托海南自贸港等跨境交易平台资源,为工厂设计跨境交易流程,解决外汇结算、跨境物流溯源、税费核算等实操问题,参考海碳中心首单交易的流程规范,提供从意向对接、协议签订到交割完成的全流程代理服务。三是抵销备案与披露服务,协助工厂将跨境采购的碳信用纳入零碳工厂建设报告,按照政策要求完成抵销额度备案,同步优化披露内容,确保碳排放数据与碳信用抵销明细的可追溯、可验证,适配ESG报告披露及监管核查需求。同时,随着国内碳市场与国际市场的衔接深化,服务机构可探索跨境碳信用与国内碳配额的联动配置业务,为工厂设计“国内配额履约+跨境信用抵销”的组合方案,平衡脱碳成本与合规风险。

2. 绿电绿证交易服务

政策明确支持绿电绿证交易作为零碳抵销手段,将推动绿电直连、绿证核销的需求激增。服务机构可提供绿电资源对接、绿证交易代理、绿色电力消费认证等服务,尤其针对分布式光伏、风电项目,可协助企业实现绿电生产与绿证变现的闭环。

3. 碳咨询与管理服务

全流程碳管理需求爆发,涵盖碳核算(工厂级、产品级)、碳足迹分析、数字化能碳管理中心建设咨询、ESG报告编制等。针对不同行业特点,服务机构可开发标准化解决方案,例如为高载能行业提供CCUS项目咨询,为试点行业提供零碳工厂申报辅导。

4. 数字化碳资产服务

智能控碳要求推动数字化能碳管理平台建设,服务机构可结合区块链、数字孪生技术,开发碳数据采集、核算、分析一体化平台,实现碳资产的可视化管理与智能化决策,同时为企业提供碳数据追溯、披露的技术支撑。

四、实施挑战与应对建议

(一)核心实施挑战

标准体系不完善:当前零碳工厂通用标准、分行业评价导则尚未出台,跨境碳交易抵销的具体规则(如可使用的碳资产类型、抵销比例)不明确,导致企业落地无明确依据。

企业成本压力大:高载能行业技术改造、数字化平台建设投入高,中小微企业缺乏资金支持,对低成本脱碳方案需求迫切。

复合型人才短缺:既懂工业生产又精通碳核算、国际碳规则、数字化技术的人才稀缺,制约零碳工厂建设与服务落地。

跨境碳交易合规风险:国际碳市场规则差异显著,不同地区对碳信用的认可标准、抵销比例限制不同,如欧盟ETS仅允许特定类型的碳信用用于抵销,且抵销比例不超过总排放量的5%,而国内跨境碳信用抵销的具体规则(如可使用的碳信用类型、最高抵销比例、项目地域限制等)尚未明确,易导致企业交易后无法完成备案抵销。同时,碳信用的真实性与溯源难度较大,部分境外项目存在核证标准宽松、额外性不足等问题,可能引发“洗绿”争议。此外,跨境交易还面临外汇汇率波动、跨境资金流动监管、国际税收政策差异等风险,进一步增加交易复杂度。

(二)针对性应对建议

1. 对企业的建议

分阶段推进脱碳:优先开展自主减排(如能效提升、电气化改造),结合自身行业特点布局绿电绿证交易,待跨境碳交易规则明确后再规划抵销方案。

提前布局碳数据管理:按照政策要求建立碳排放核算体系,对接数字化能碳管理平台,为碳足迹分析、信息披露奠定数据基础。

协同产业链降碳:推动上游供应商开展碳核算,采购绿色原材料,通过供应链协同降低整体碳成本,提升产品低碳竞争力。

2. 对碳资产服务机构的建议

构建全链条服务能力:整合碳核算、绿电绿证交易、碳足迹分析、数字化平台建设、ESG披露等业务,形成零碳工厂综合解决方案,适配不同行业需求。

深耕跨境碳信用全链条服务能力:组建专业团队研究国际碳市场规则,重点聚焦VCS、GS等主流自愿碳标准及欧盟ETS、英国ETS等合规市场配额特性,结合国内零碳工厂政策导向,建立跨境碳信用筛选评估体系,优先储备一批合规性强、溯源清晰的优质境外项目资源。与海南国际碳排放权交易中心等跨境交易平台、国际碳资产管理机构建立战略合作,搭建跨境碳信用对接通道,复制海碳中心首单交易的成功经验,优化交易流程与风险管控机制。针对合规风险,开发跨境碳信用合规性核查工具,涵盖项目核证文件审核、实地尽调(可联合境外机构)、碳信用溯源追踪等功能,同时为企业提供外汇结算、税收筹划等配套咨询,全方位规避交易风险。

参与标准制定与人才培养:联合行业协会、研究院所参与零碳工厂标准编制,开展碳人才培训业务,树立行业话语权。

开发低成本解决方案:针对中小微企业推出标准化碳核算工具、轻量化数字化碳管理模块,降低企业准入门槛。

五、总结与展望

《意见》的发布标志着我国工业零碳转型从“试点探索”进入“系统推进”阶段,通过梯度培育、全流程管控与市场化机制结合,为工业脱碳提供了清晰路径。对于碳资产领域而言,政策不仅激活了跨境碳交易、绿电绿证交易等新兴业务,更强化了碳咨询、数字化碳管理等传统业务的市场需求,为服务机构带来广阔增长空间。

未来3-5年,随着标准体系的完善与试点经验的推广,零碳工厂建设将逐步常态化,碳资产服务将从单一环节向全产业链延伸,数字化、国际化、一体化成为核心趋势。企业与服务机构需把握政策窗口期,提前布局核心能力,在工业绿色转型浪潮中抢占市场先机。

附录:政策核心术语解释

零碳工厂:通过技术创新、结构调整和管理优化,实现厂区二氧化碳排放持续降低、逐步趋向近零的工厂类型,并非绝对零排放,允许通过合规抵销手段实现趋零目标。

跨境碳交易抵销:企业在自主减排达到技术与经济极限后,通过跨境采购合规碳信用(如VCS标准VCUs、黄金标准GS碳信用、欧盟ETS配额等)抵销剩余排放,以实现趋零目标的市场化手段。其核心要求是碳信用需符合国内政策规定的认可标准、抵销比例及项目类型要求,且需完成备案披露以确保可追溯、可验证。我国海南自贸港已落地首单跨境碳交易,为该模式提供了实操样本,未来随着规则完善,将成为零碳工厂的重要脱碳补充路径。

数字化能碳管理中心:基于工业互联网、物联网技术,实现能耗与碳排放数据采集、核算、分析、优化的一体化平台,是智能控碳的核心载体。

产品碳足迹:产品从原材料获取、生产、运输、使用到废弃全生命周期的二氧化碳排放总量,是应对国际贸易绿色壁垒的核心指标。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?