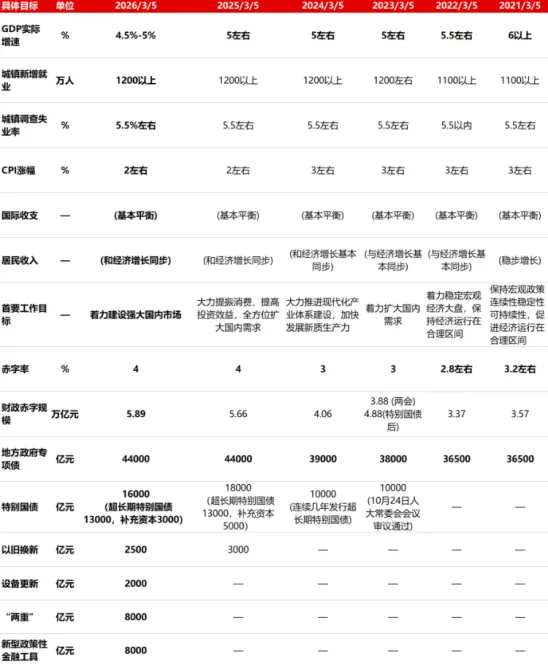

3月5日,国务院总理代表国务院,向十四届全国人大四次会议作政府工作报告。根据报告显示,2026年我国经济发展目标与政策呈现出鲜明的“稳增长、强内需、促转型”特征。在增长层面,GDP增速目标设定为4.5%-5%,就业、通胀等核心指标保持稳定。在政策层面,积极财政政策持续发力,赤字率维持4%,财政赤字规模扩大至5.89万亿元,并通过超长期特别国债、以旧换新、设备更新等新增工具,精准支持国内市场建设、产业升级与基础设施投资,整体呈现出政策工具更丰富、发力更精准、导向更明确的特点。

一、增长目标:为改革留出空间的务实选择

GDP目标设定为4.5%—5%的区间形式,较2025年“5%左右”有所下调。4.5%的底线增速是保障就业民生、防范系统性风险的前提,并与2035年远景目标(年均4.17%)相衔接;5%的上限配合“努力争取更好结果”的表述,保留政策相机抉择空间。

二、财政政策:总量中性,准财政接力

2026年赤字率拟按4%安排,赤字规模5.89万亿元,加上超长期特别国债1.3万亿元、专项债4.4万亿元及特别国债3000亿元(用于补充国有大行资本,较2025年5000亿元减少),新增政府债务总规模约11.89万亿元,仅较2025年小幅增加300亿元。

结构性变化更值得关注:一是政策性金融工具扩容至8000亿元(增加3000亿元),作为“准财政”提前发力,重点投向新基建与设备更新;二是消费品以旧换新资金下调至2500亿元(减少500亿元),但新增1000亿元财政金融协同促内需专项资金,显示扩内需重心从耐用品补贴转向服务消费与融资成本降低;三是地方政府专项债明确用于“置换隐性债务、消化政府拖欠账款”,缓解地方财政流动性约束。

三、货币政策:宽松基调下的传导机制优先

报告延续“适度宽松”基调,强调“促进物价合理回升”和“社会综合融资成本低位运行”。与此前“推动融资成本下降”相比,“低位运行”的提法暗示短期总量宽松概率下降,政策重心在于畅通传导机制、避免过度挤压商业银行净息差。结合财政扩张力度中性,降准先于降息落地的概率较高,7天期逆回购利率调整节奏将视经济增长与金融市场形势相机抉择。

四、结构性改革:从能耗到碳排放,从商品到服务

绿色转型逻辑发生切换:单位GDP二氧化碳排放目标降低3.8%左右,“十五五”期间累计降低17%,正式取代能耗双控。政策思路从“节约用能”转向“绿色用能”,配合“加快淘汰落后产能”的表述,高耗能行业供给端刚性增强,上游行业集中度提升与价格中枢上移值得跟踪。

扩内需重心同步调整:通过初婚初育家庭住房保障、落实带薪错峰休假、设立1000亿元专项资金等举措,政策试图从降低生活成本、激活服务消费等更广泛维度提振内需,而非简单延续耐用品补贴。

五、投资启示

权益:整体看来,结构性机会优于总量趋势性行情。关于政策,总量政策平稳,大部分指标要求和去年基本持平,宏观政策维持稳定,更多关注点在结构性领域。整体政策设备更新(2000亿元特别国债支持)、智能经济(算电协同、超大规模智算集群)、绿色技改(国家低碳转型基金)及并购重组(拓展私募股权退出渠道)领域获政策倾斜,中游相对落后产能面临出清压力。

固收:财政力度中性缓解供给端担忧,但超长期特别国债与地方专项债发行期限偏长,超长端利率易受供需波动影响。货币政策“托而不举”,利率下行空间有限,建议维持区间震荡策略。

商品:碳排放约束强化叠加产能整合,上游资源品供给端刚性增强,价格存在支撑,但需关注伊朗局势等外部冲击对能源价格的短期扰动。

作者:中邮创业基金宏观研究员毕扬

政策内容对比图

(数据来源于历年政府工作报告)

风险提示:基金有风险,投资需谨慎。本资料仅为宣传用品,不构成投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在投资前请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。基金投资人在投资前请确认已知晓并理解该产品特性与相关风险,充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。