这是一个新提法,和大家的利益密切相关且极为重要:

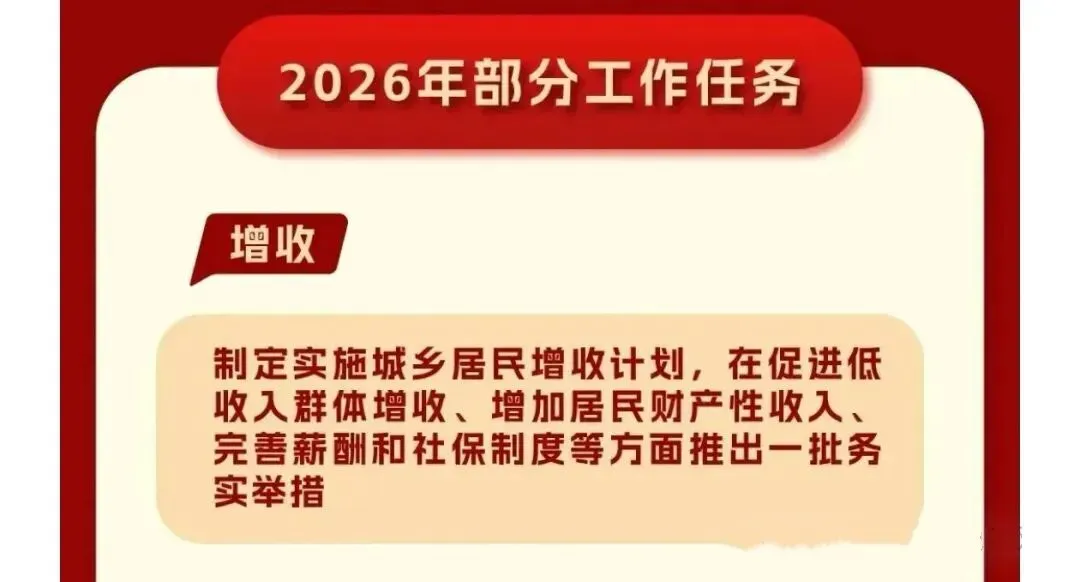

原文:“制定实施城乡居民增收计划,在促进低收入群体增收、增加居民财产性收入、完善薪酬和社保制度等方面推出一批务实举措”。

解读:“制定实施城乡居民增收计划”是去年底中央经济工作会议首次提出来的,今年放进政府工作报告,可见今年会有一些具体措施公布。

其中,最关键的一条就是“增加居民财产性收入”。这个提法是之前大会从未提到过的,今年首次提出来,可推断国家在考虑着手改善大家的居民资产负债表了。

过去5年,由于房价下跌,收入就业下滑,绝大多数家庭的总资产都是负增长,而房贷车贷并未减少,大大影响了大家的消费欲望和对未来的信心,所以出现了连续三年的通缩和消费降级。现在急需要做的就是改善大家的居民资产负债表。

啥是居民财产性收入?

财产性收入不是工资收入,而是被动收入,是“睡后收入”,说白了就是“钱生钱”,资产生收益。它包括:存款利息、理财收益、房屋租金、股票基金分红、农村集体资产股权分红、闲置资产盘活收益、房产增值收入等。

长期以来,我国居民收入以工资性收入为主,财产性收入占比不高、渠道偏窄。今年国家把“增加居民财产性收入”写入报告并配套务实举措,意味着要让更多人通过合法资产获得稳定、可持续的被动收益,构建更安全的家庭收入结构。

增加居民财产性收入,就是要让股票基金上涨、让理财收益上涨,让房价上涨。让大家买的股票赚钱,让大家的房子回归金融属性,回归保值增值属性。

为什么现在要重点提财产性收入?对普通人来说,单一工资收入抗风险能力弱:行业波动、职场调整、家庭突发支出,都可能让收支承压。而财产性收入是被动收入、打底收入,能让家庭更稳、消费更敢、生活更从容。对国家而言,提高居民财产性收入,是扩大内需、壮大中等收入群体、推动共同富裕的重要抓手,让经济发展成果更公平地装进百姓口袋。

增加财产性收入,不是鼓励投机,更不是“全民炒股炒房”,而是走稳健、合规、多元、普惠的路子,政策方向非常清晰。

一是资本市场更重回报,保护普通投资者。监管层明确强化全过程监管,严惩违规行为,推动上市公司提升质量与分红水平,引导长期资金入市,让居民通过规范理财、基金、债券等分享企业成长红利。未来理财不再是“高风险代名词”,而是更透明、更稳健、更适合普通人的增收渠道。

二是房产回归居住属性,稳健盘活存量。坚持“房住不炒”,同时因城施策去库存、优供给,支持合理住房消费,鼓励依法出租闲置住房、盘活存量房源获得租金收益。房子从“投机品”变回保值资产+稳定现金流,让有房家庭安心、无房家庭放心。

三是乡村沉睡资产变收入,农民也能享财产收益。深化农村产权改革,推进宅基地、集体经营性建设用地权能释放,扩大入市试点,赋予农户股份占有、收益、抵押、担保权能,让土地、房屋、集体资产变成可分红、可增值的财产,大幅拓宽农民增收渠道。

四是社保兜底更牢,敢消费、敢配置资产。报告同步提高城乡居民基础养老金、医保财政补助,织密养老医疗保障网。只有后顾之忧少了,大家才敢把闲置资金用于合理理财、资产配置,形成“增收—消费—增长”的良性循环。

对我们普通人来说,政策搭台,更要自己会“唱戏”。抓住财产性收入机遇,记住这几点更稳妥。

第一,先稳底线,再谈收益。把应急备用金、保障型保险配齐,不拿生活费、救命钱做高风险投资,拒绝保本高息、一夜暴富的骗局。

第二,多元配置,不押单一赛道。存款、稳健理财、租金、低波动基金合理搭配,不重仓、不跟风,用分散降低波动。

第三,拥抱合规,远离灰色。只选持牌机构、正规产品,看懂合同与风险,不碰场外配资、非法集资、违规理财。

第四,长期主义,拒绝短炒。财产性收入靠时间复利,不是投机快钱,耐心持有、稳健增值,才能走得更远。

从“劳动增收”到“劳动+财产双增收”,是时代给普通人的财富机会。工资是当下的饭碗,财产性收入是长远的底气;前者决定生活高度,后者决定家庭抗风险的硬度。

政府工作报告把“增加居民财产性收入”落到实处,就是让每一份勤劳积累的资产,都能产生稳稳的回报;让每个家庭都有工资之外的被动收益,更有底气、更有安全感、更有奔头。

愿大家都读懂政策红利,守好资产、选对渠道、稳健增值,让钱袋子越来越鼓,把小日子过得踏实又红火。