电算协同梳理

4月27日,国家能源局一季度新闻发布会,一个被大多人忽略的信号释放了。

电力司副司长刘明阳明确表示:

"算力已成为电力消费全新增长极",

"将算电协同列为新型电力系统建设试点方向之一"。

同一周,2026年政府工作报告全文公开

——"算电协同"首次作为独立工程,与"超大规模智算集群"并列写入国家级新基建任务。

这意味着什么?

意味着"电算协同"不再是概念,是正在落地的产业政策。

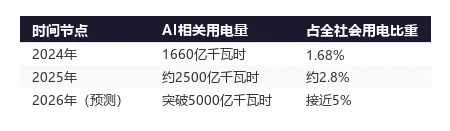

🔢 先看清数据:AI到底吃了多少电?

中国信通院2026年3月最新测算:

注意:AI用电对2026年全社会用电增量的贡献度,超过30%。

换言之,全国每新增3度电,就有1度被AI吃掉。

再看GPT-4训练的实际耗电:根据Towards Data Science基于OpenAI公开数据的测算,训练GPT-4耗电约5177万度,相当于5万个美国家庭的年用电量。

国家数据局预计,2026年全国全社会用电量将超10万亿千瓦时,同比增长约5000亿千瓦时。AI,是增量里最大的那一头。

🏛️ 政策加速:3个层面同时发力

层面一:国家规划 "十五五"新型电力系统规划已将"算电协同"列为重点任务。

发改委、能源局联合发文,明确引导算力设施向新能源富集区域集聚,构建算力网络与电力网络双向协同体系。

层面二:绿电直连政策 依托算力设施发展"新能源就近供电、聚合交易、就地消纳"的绿电聚合供应模式。

新建数据中心绿电消费占比要求持续提升,政策原文用词是"持续提升",目前领军项目已达到接近80%的水平。

层面三:试点落地 内蒙古、甘肃推进源网荷储一体化和绿电直连;

青海通过算电协同调度平台,将算力中心用电时段调整至绿电出力最高时段;

贵州部分算力中心方圆200公里内分布50多座清洁能源电厂。

这三层政策叠加,直接利好电力设备、特高压、数据中心配套、液冷散热四条主线。

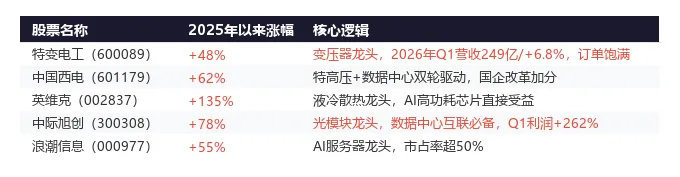

📊 回测:电算协同概念股,过去一年涨了多少?

(数据来源:同花顺,截至2026年4月30日收盘)

🎯 核心公司:5家龙头深度解析

1. 特变电工(600089)—— 变压器龙头,订单排到2027年

公司变压器产量占全国约30%。

截至2026年2月,在手订单总额超800亿元,变压器板块订单已排到2027年一季度,产能利用率93%。

2026年Q1营收249.61亿元,同比+6.8%;归母净利润18.15亿元,同比+13.4%。

2. 中国西电(601179)—— 特高压+数据中心双主线

电力设备国家队,特高压直流/交流全套装备能力。

数据中心建设拉动变压器、开关设备需求,公司订单饱满。

国企改革+特高压建设加速,双重催化剂。

3. 英维克(002837)—— 液冷散热,AI算力的"空调"

数据中心制冷设备龙头,AI高功耗芯片(单柜功率60-120kW)需要强制冷。

液冷渗透率快速提升,公司液冷订单2026年Q1同比高速增长。

单台8卡AI服务器年耗电约6万度,散热占运营成本的15-20%,液冷是必选项。

4. 中际旭创(300308)—— 光模块,算力互联的"血管"

800G光模块全球领先,1.6T已批量出货。

2026年Q1归母净利润57.35亿,同比暴增262%——单季度利润超过2024年全年。

数据中心互联是电算协同的物理层基础,中际旭创是核心受益者。

5. 浪潮信息(000977)—— AI服务器,算力的"发动机"

AI服务器市占率超50%,国内第一。

AI算力需求爆发直接受益者。

H200供应恢复后,订单进一步饱满。

注意:浪潮是"算力层"不是"电力层",但电算协同中算力扩张直接拉动电力设备需求,浪潮是算力扩张的领头羊。

介绍一位很牛的做行业周期和逻辑研究的同行,他会持续更新板块历史规律与市场信息梳理,因为专注,所以专业!欢迎关注【团长谈股论金】!

⚠️ 重要风险提示

- 本文仅为历史数据整理与客观复盘,不构成投资建议,禁止依据本文内容进行任何买卖操作;

- 证券市场波动不可控,政策、资金、外围市场等突发因素均会大幅影响板块走势,历史规律不具备预测性;

- 投资者需根据自身风险承受能力审慎决策,独立承担投资风险,切勿盲目参考历史数据操作。