今天来复盘一下工作总结。

建筑企业有异地工程项目需要预缴增值税、城建税、教育费附加、地方教育附加。

但有一个优惠,就是,工程量月不足十万,季度不足三十万的纳税人,可以免教育费附加、地方教育附加。这个优惠是电子税务局系统自动设定的。这个优惠是面向所有的纳税人,不区分你是小规模还是一般纳税人。

真是“无巧不成书”。这个月,恰好符合这个情况。从2026.5.6到2026.5.12恰好是有五个异地工程小项目,这五个小项目,累计不足十万元,所以前期这五个小项目,均没有缴纳教育费附加、地方教育附加(按照国家税务总局2016年第12号文,享受优惠,免交)

转机出现在2026.5.13,今天又有一个外地的工程项目。在提交增值税预缴的时候,出现一个需要补齐本月前面享受优惠的附加税。提示图片如下:

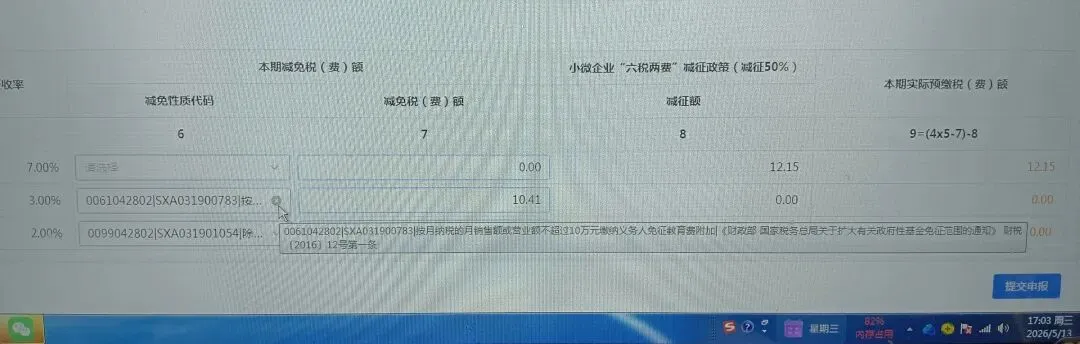

然后,我进入系统,输入“更正”,此时,系统给的预缴报表依然是第一次预缴完全一样的表格,只是这一次,“减免性质代码”需要取消。“减免税额”这里要改成0,“实际预缴额”那一列就会自动带出来数据,然后点“申报提交”。

在申报提交前,我还是有一个疑问,我又打税务大厅电话核实了一遍,我更正后的表格,增值税、城建税,还是有的,会不会重复缴纳?就是这个疑问,我今天在线咨询多次,工作人员依然未get到我的疑问点。我只好电话咨询。工作人员的回复是:你放心提交就行,系统会自动比对,只让你缴纳附加税,不会重复缴纳。然后回到原路,第六个项目,预缴增值税、城建税、教育费附加、地方教育附加。然后才能开票。财政部国家税务总局关于扩大有关政府性基金免征范围的通(财税[2016]12号)

来源:国家税务总局 发布日期:2016-01-29

教育部,水利部,各省,自治区,直辖市,计划单列市财政厅(局),国家税务局,地方税务局,新疆生产建设兵团财务局:

经国务院批准,现将扩大政府性基金免征范围的有关政策通知如下:

一,将免征教育费附加,地方教育附加,水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

二,免征上述政府性基金后,各级财政部门要做好经费保障工作,妥善安排相关部门和单位预算,保障工作正常开展,积极支持相关事业发展。

三,本通知自2016年2月1日起执行。

财政部 国家税务总局

2016年1月29日