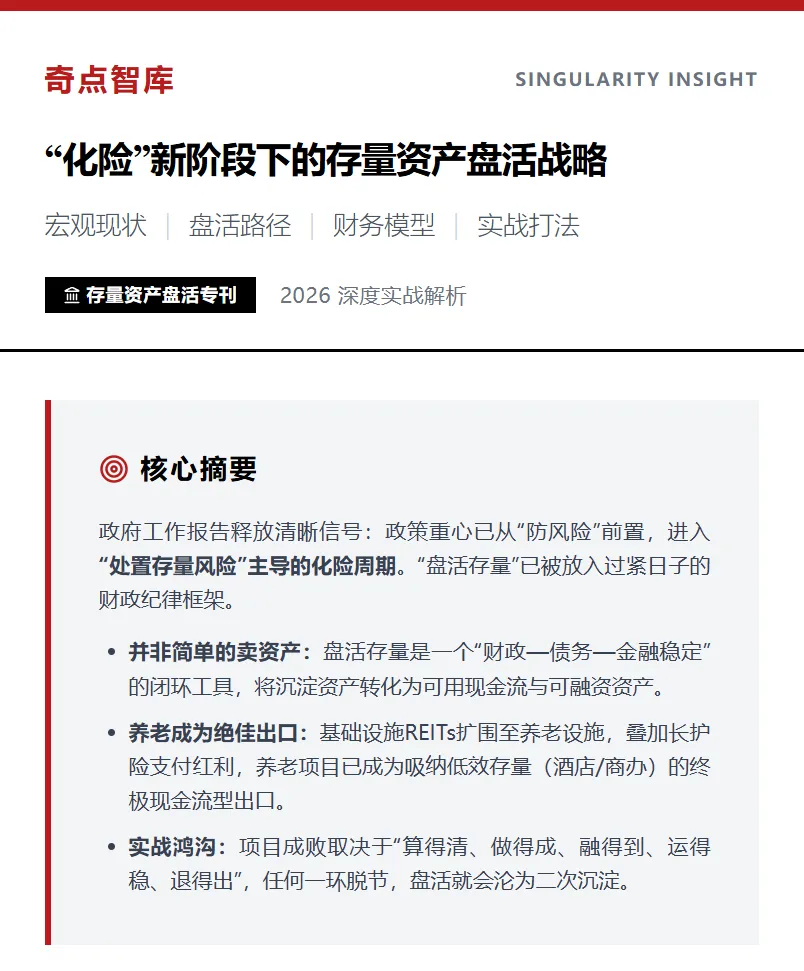

政府工作报告政策信号:从“防范”走向“化险”

今年的政府工作报告在金融风险表述上出现了非常清晰的“阶段切换”:从上一年的“积极防范金融领域风险”,转向“积极稳妥化解金融领域风险”,并把“充实地方中小金融机构风险处置资源和手段”“稳妥处置金融机构不良资产”“有序推进高风险机构处置”“强化监测预警和早期纠正”等内容系统化写入部署,意味着政策重心从“防风险”前置,进入“处置存量风险”主导的化险周期。

同一份报告里,“盘活存量”不再只是宏观叙事,而被放进“过紧日子”的财政纪律框架:各级政府要更好“当家理财”,并明确要求“积极盘活利用存量资源资产”。这一句的政策含义非常关键:盘活存量不只是“提升效率”,更是一个“财政—债务—金融稳定”的闭环工具,用来把沉淀资产转化为可用现金流/可融资资产/可退出资产,从而为化债、稳楼市、稳金融提供资源与缓冲垫。

在地方政府债务方面,报告给出的要求明显更“硬”:提出“严防虚假化债”,并把“遏制违规新增隐性债务”上升为“铁的纪律”,同时强调通过“优化债务重组和置换办法”等方式推动融资平台经营性债务风险化解与分类转型。

在房地产方面,报告强调“控增量、去库存、优供给”,明确提出“探索多渠道盘活存量商品房”,并提出继续发挥“保交房”白名单制度作用、防范债务违约风险。

而在宏观政策组合上,报告提出更积极的财政安排:赤字率拟按4%左右,拟发行超长期特别国债1.3万亿元、特别国债3000亿元用于支持国有大型商业银行补充资本,地方政府专项债券拟安排4.4万亿元,并明确专项债重点支持“置换隐性债务、消化政府拖欠账款”等。

这些安排共同指向一个结论:存量资产盘活,正在成为化解风险、修复信用、重建投资与现金流循环的“政策共识语”。

存量资产“底盘”数据画像:房地产库存、地方债务与银行不良

要做“数据驱动”的存量盘活,第一步不是谈路径,而是把底盘看清:存量资产为什么沉淀、在哪沉淀、以什么形态沉淀。政府工作报告聚焦的三条主线(房地产、地方债、中小金融机构)恰好对应三类最典型的“存量资产—存量风险耦合体”。

房地产端:库存仍在高位,资金端继续收缩。国家统计局数据显示,2024年末商品房待售面积为75327万平方米;2025年末进一步到76632万平方米。同期房地产开发投资从2024年的100280亿元下滑到2025年的82788亿元,销售面积从2024年的97385万平方米下滑到2025年的88101万平方米,开发企业到位资金也在2025年同比下降13.4%。 在“去库存”背景下,库存本身就是典型的“存量资产”,而开发链条上的应收、在建工程、抵押资产又与金融机构资产质量高度耦合。

地方债务端:法定债务继续扩张,隐性债务进入强监管与深处置。财政部披露,2025年末全国地方政府债务余额为548217.49亿元(约54.82万亿元)。更值得存量盘活机构关注的是,全国人大网披露的《国务院关于2024年度政府债务管理情况的报告》给出一个“全口径债务视角”:截至2024年末,全国政府债务余额92.6万亿元,其中地方政府法定债务余额47.5万亿元、地方政府隐性债务余额10.5万亿元。 这意味着:盘活存量在很多地区不是“锦上添花”,而是“降低债务率、提高再投资能力”的必要路径。

金融机构端:不良率表面稳定,但“机构分层”与“区域分化”更重要。金融监管总局数据显示,2025年四季度末商业银行不良贷款余额约3.5万亿元,不良贷款率1.50%,拨备覆盖率约205%。与此同时,中国人民银行发布的《中国金融稳定报告(2025)》披露:央行对3529家银行开展评级,其中“红区”银行312家,资产规模9.4万亿元,占比2.1%。 对盘活与不良处置而言,“平均不良率”不如“红区机构资产规模、所在区域、资产类型”更能决定项目结构与定价。

结论可以用一句话概括:过去几年形成的存量资产沉淀,并不是孤立的“资产效率问题”,而是与房地产去库存、地方债务重组、银行资产质量出清共同交织的“系统性资产负债表修复工程”。

盘活路径:从“处置”到“运营+金融化”的工具箱

从政策框架看,“盘活存量资产”并不等于“卖资产”。国务院办公厅在《关于进一步盘活存量资产扩大有效投资的意见》中明确提出:要多种方式盘活存量资产,发展基础设施领域不动产投资信托基金(REITs),推进产权规范交易,发挥国有资本投资、运营公司功能作用,挖掘闲置低效资产价值,并支持兼并重组等方式;同时强调坚持市场化法治化原则、公开透明确定交易价格,并与防范化解隐性债务风险等要求衔接。

从存量资产盘活的“资产生命周期”拆解,实践中最常见的一套路径组合通常分为五类(很多成功案例并不是单一路径,而是“组合拳”):

第一类是“出清型盘活”:以现金回收为目标,通过公开挂牌、拍卖、协议转让、资产包转让、破产重整/和解等方式实现快速出清。其优势是回款快、风险隔离强;缺点是对市场周期与买方资金依赖更强,价值折价通常明显。

第二类是“债务重组型盘活”:把资产处置嵌入债务结构优化(展期、降息、置换、债转股、以物抵债、担保置换),核心目标是压降债务成本与期限错配,释放现金流。政府工作报告将“优化债务重组和置换办法”“化解融资平台经营性债务风险”写得很实,意味着这类工具会更常态化。

第三类是“运营增值型盘活”:通过改造升级、招商提升、业态切换、精细化运营,把“闲置/低效资产”变成可持续现金流资产。其关键不是“改得漂亮”,而是能把“入住率/出租率—单价—成本结构—服务能力”四条曲线同时拉起来,否则就会陷入“改造投入变成沉没成本”的二次沉淀。

第四类是“金融化退出型盘活”:成熟资产通过证券化实现退出与再融资,其中公募REITs最具代表性。从市场数据看,国家发展改革委披露:已累计向证监会推荐92个基础设施REITs项目,其中70个项目已发行上市,发售基金总额达1794亿元,并预计可带动新项目投资超1万亿元。以上海证券交易所为例,截至2025年6月25日,上交所共有44单REITs首发上市、3单完成扩募,发行规模达1226亿元,并明确扩募机制有助于“盘活存量资产、合理扩大有效投资”。 收益层面,REITs提供了对“现金流资产定价”的可观察锚点:例如,华夏北京保障房REIT扩募项目披露的2025年预测年化现金流分派率为4.11%。

第五类是“政策资金协同型盘活”:把盘活项目嵌入财政资金、专项债、再融资工具、政策性金融工具等支持框架中,以降低资本成本、提高可融资性。政府工作报告明确专项债将重点支持“置换隐性债务、消化政府拖欠账款”等,这类“盘活—化债—再投资”链条会更频繁地落地。

对养老项目而言,最值得重视的是一个新变化:2025年版基础设施REITs行业范围清单已将酒店、商业办公设施、养老设施、城市更新设施等更多资产类型纳入(扩展至15大行业)。 这意味着:把存量资产改造为可运营、可形成稳定现金流的养老设施后,“可证券化退出”的想象空间在制度层面更明确了——盘活不再只剩“卖掉”一种结局。

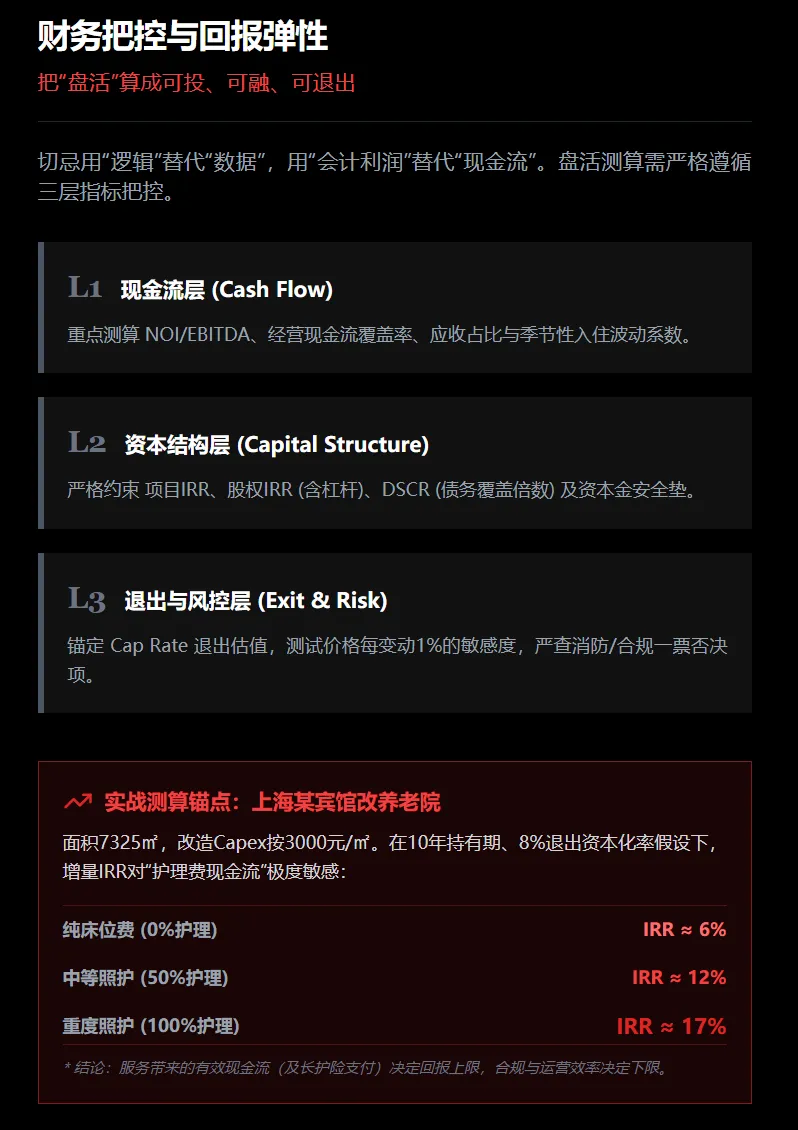

财务回报与指标体系:把“盘活”算成可投、可融、可退出

做盘活,最怕两件事:第一用“逻辑”替代“数据”;第二用“会计利润”替代“现金流”。结合政府报告对“不良资产处置”“资本补充”“市场化法治化”的强调,盘活项目的财务框架建议用三层指标把控:

第一层是现金流层:NOI/EBITDA、经营现金流覆盖率、现金流波动系数(看季节性与入住率波动),以及应收占比和回款周期。

第二层是资本结构层:项目IRR(不含融资的资产IRR)、股权IRR(含融资杠杆)、DSCR(债务覆盖倍数)、LTV(贷款价值比)、资本金安全垫(Capex overrun buffer)。

第三层是退出与风控层:退出Cap Rate/分派率锚定、估值弹性(Occupancy/价格每变动1%的NOI敏感度)、合规清单通过率(消防/规划/民政备案/卫健许可等“一票否决”项)。

为了避免“纯逻辑推演”,下面用一个“真实公开案例参数 + 情景测算”的方式,展示养老项目盘活存量资产的回报弹性。

案例锚点:宾馆改造养老院(存量改造)公开报道显示,上海静安区曾将一处宾馆物业改造为养老院,建筑面积约7325.25㎡、床位数292张,床位收费(不含护理费)约2500–3800元/月,护理费用另行收费。

情景测算(示范模型,目的在于“看弹性”而非替代尽调)在不改变上述公开锚点的前提下,采用行业盘活中最常用的“增量投资回报”视角:把原物业视为既有存量资产(账面价值与历史投入不作为本次IRR的唯一决策依据),重点测算“改造投入—经营现金流—退出价值”的闭环。

- 改造投入假设:按3000元/㎡估算改造Capex(约2200万元),作为中等强度改造情形;由于地方政策中对养老床位建设成本折算口径曾使用“每平方米7000元床均建设成本”的核定方式(用于补助测算),此处3000元/㎡属于显著低于“新建折算口径”的保守型改造强度。

- 收入锚点:使用公开床位费区间(2500–3800元/月),并设置“护理费贡献”三种情形(0%、50%、100%床位费),因为公开信息明确护理费另计,但未披露具体水平。

- 利润率假设:以15%作为EBITDA/NOI近似(用于示范),并强调该参数需由项目实际人力配置、照护等级结构、餐饮与康复服务自营比例校准;在实践中,具备精细化运营能力的机构可以实现更高水平的盈利,但也存在波动。

- 退出假设:以8%资本化率估算退出价值,并假设持有10年。

在上述设定下,示范模型得到的“增量投资IRR”大致呈现区间:护理费贡献低(0%)时,IRR约6%;护理费贡献中(50%)时,IRR约12%;护理费贡献高(100%)时,IRR约17%。

这个区间给盘活者三个非常实用的启示:其一,养老盘活项目的回报“最敏感”的不是装修单价,而是“服务带来的有效现金流”(照护等级结构、护理服务定价、医保/长护险支付的可获得性、入住率爬坡速度)。 其二,改造盘活比新建更依赖“合规一次通过”和“运营效率”,因为改造Capex往往没有新建那么大的空间冗余,任何返工都会快速吃掉IRR。 其三,政策补贴与支付体系(尤其长护险)是“把项目从可做推向好做”的关键变量:地方对床位建设、升级改造、护理型床位等设置补贴工具箱,若能合规叠加并兑现,能显著改善现金回收曲线。

养老项目:存量资产盘活的“现金流型出口”

从“盘活存量资产”的角度,养老项目之所以值得单独拿出来讨论,是因为它同时具备三种属性:人口结构带来的确定性需求、政策支付体系的增强、以及可运营现金流资产的金融化潜力。

需求侧的确定性来自人口结构。国家统计局数据显示,2025年末全国60岁及以上人口32338万人,占比23.0%;65岁及以上人口22365万人,占比15.9%与之对应的照护需求也在快速显性化:国家医保局信息指出,我国目前有4500多万失能失智老年人,长期照护需求巨大。

供给侧方面,民政部与全国老龄办发布的公报披露:截至2024年末,全国共有各类养老机构和设施40.6万个,养老床位合计799.3万张,其中注册登记养老机构床位507.7万张,养老机构年末服务人数230.7万人;护理型床位占比为65.7% 这些数字意味着:行业不是“有没有需求”,而是“需求与供给的结构如何匹配”。对存量资产盘活者来说,真正的机会在于把“错误的存量”(位置不差但业态错配、闲置或低效的酒店/商办/配套等)转化成“正确的供给”(满足照护等级、支付能力、医疗可及性与社区配套的养老产品)。

支付体系的增强,核心看长护险。国家医保局披露,在49个试点城市中,长护险参保人数达1.88亿人,享受待遇人数146.25万人,基金收入与支出也形成体系化规模;同时医保局还发布了国家长期护理保险服务项目目录(试行),推动支付范围与服务规范的统一。 对盘活模型而言,长护险的意义不是“补贴一点收入”,而是: 它提高了失能照护需求的支付确定性,从而提升入住率稳定性、降低坏账和营销成本,最终体现在现金流折现率与融资可得性上。 金融化潜力方面,基础设施REITs扩围给了养老设施更清晰的“退出想象空间”。2025年版行业范围清单已将“养老设施”纳入基础设施REITs支持范围之一,与酒店、商业办公、城市更新等一起进入更广的可申报资产池。 这对盘活者意味着:养老不只是“运营到老”,而可能形成“改造—运营稳定—证券化退出/再融资—回收资金再投”的闭环路径。

课程落点:奇点智库与绿城康养实境课程如何把“盘活”从概念变成可交付成果

如果说政策与数据告诉我们“盘活养老存量资产值得做”,那么真实世界的难点在于:算得清—做得成—融得到—运得稳—退得出,任何一环掉链子,项目就会从“盘活”变成“再沉淀”。

养老项目盘活存量资产的高频痛点,基本都集中在四个问题上:

第一是“资产适配性”误判:很多存量物业看起来位置不错,但一做方案就卡在消防、动线、无障碍、采光通风、医疗配套半径、民政备案条件等硬约束上,导致设计返工与成本失控。

第二是“商业模式”不闭环:到底做CCRC、护理院、医养结合、社区嵌入式,还是“机构+居家服务”的轻重结合?不同模式对应不同客群、不同支付结构、不同现金流曲线,选错就会出现入住爬坡慢、单价上不去、成本降不下来的三重挤压。

第三是“财务模型”不可融资:大量项目止步于“测算表”,没有把融资结构(专项债/银行贷款/险资/产业基金/REITs路径)、DSCR约束、回款节奏、资本金划拨与尽调条款落到可执行版本。

第四是“运营能力决定上限”:养老项目的现金流不是靠一次性销售,而是靠长期服务交付;没有运营体系(服务标准、人力梯队、质量与合规、医养协同、营销与口碑),模型里最关键的“入住率—照护等级结构—续住率”就无法兑现。

也正因为这些痛点,实务上最稀缺的不是概念课,而是“能带走交付物的实战推演”。

在这一点上,奇点智库与绿城康养集团联合推出的“盘活康养存量资产实景案例教学研修营”,把课程设计直接对准了盘活人最需要的交付成果:课程为期两天,采用“案例教学 + 模拟商战/沙盘推演”的形式,围绕康养项目盘活的不同类型存量资产,系统覆盖商业模式设计、财务预测与投资回报测算、营销运营提升、融资方式选择与方案制定,并要求学员在演练中形成可落地的“三项成果”:商业模式方案、财务测算模型、融资计划书,并进行结业路演点评。

更重要的是,课程所依托的实践样本来自真实运营主体。根据绿城康养集团资料,其在康养领域深耕多年,具备多项目、多城市、全业态(含CCRC、医养结合等)运营与资产管理经验,并披露了项目数量、管理资产规模、床位规模、利润率等关键经营信息,可为盘活测算提供“运营数据锚点”。

如果你正处在以下任一阶段,这类“实景案例 + 财务建模 + 融资方案”一体化推演课程的ROI通常会非常高:

- 手里有酒店、商办、配套、产业园等低效资产,想转康养但卡在“模式与合规”;

- 想做养老盘活项目,但投决会要求你把IRR、DSCR、现金流压力测试、退出路径一次讲清;

- 项目融资推进困难,需要把“政策工具 + 金融结构 + 运营兑现”拼成一个可落地的包

报名这类课程,本质上不是“听一堂课”,而是用两天时间把一个存量资产盘活项目从0推演到“可投、可融、可执行”的版本——把最难的那部分(数据、结构、模型、融资、运营逻辑)在课堂里做完,回到战场直接落地。