3月5日,2026年全国两会《政府工作报告》(以下简称“报告”)与2026-2030年“十五五”规划纲要正式发布,不仅为全面建设社会主义现代化国家新征程锚定清晰航向,更在当前全球地缘局势复杂、外部环境不确定性攀升的背景下,为资本市场注入积极稳定的政策支撑,明确中长期发展主线,为投资者挖掘市场机会提供核心指引。

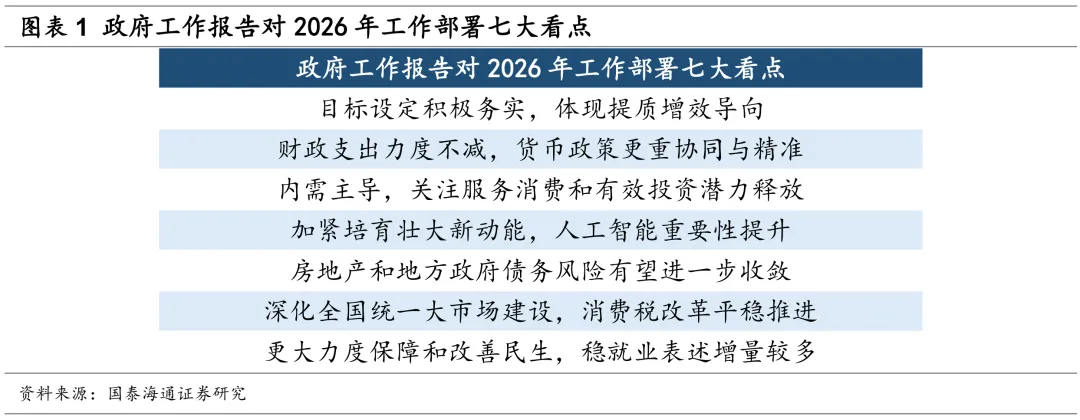

总体基调上,延续积极定调、更加注重效能。今年政策组合或将偏积极,但不搞大水漫灌强刺激,政策着力点主要锚定两大方向:一方面,通过新质生产力和内需主导的组合,重塑增长的质量和结构;另一方面,设定更为务实的经济目标,强调政策逆周期与跨周期调节并重,应对周期性需求收缩和结构性供需错配。具体来看,国泰海通证券研究所宏观团队将政府工作报告对2026年的工作部署总结为七大看点(详见《2026年政府工作部署七大看点》)。

从短期市场表现来看,近期中国资产尤其A股市场在海外地缘局势变化冲击下显现出较强韧性。当前,中东局势演变的不确定性仍对市场有一定影响,需持续关注地缘冲突波及范围与持续时间、霍尔木兹海峡航运情况、油价波动及通胀传导等变量。但整体来看,近期A股市场在外部风险冲击下表现出相对韧性,波动幅度小于其他尤其亚太地区主要国家股市。本次政府工作报告传递的求真务实导向,将稳定和扩大内需作为战略基点,叠加改革创新推进与经济结构转型发力,有望进一步稳定市场发展信心、改善经济预期,为A股市场企稳回升提供有力支撑。

中期视角下,A股核心定价逻辑依然以内为主,海外地缘冲突并未动摇中国资产重估的核心驱动。随着不确定性逐步消化,情绪冲击退潮之后,A股市场焦点将重新回归国内基本面修复与政策落地节奏。结合当前无风险收益下行趋势与资本市场改革深化,继续看好A股中长期延续稳中向好势头。

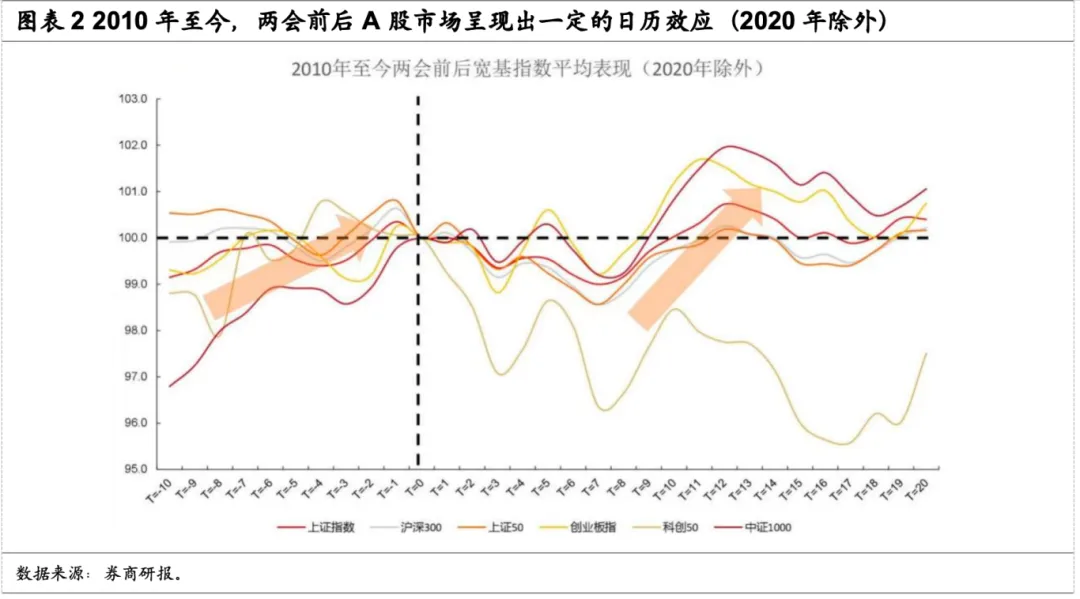

复盘2010年至今两会前后市场表现,除2020年全球公共卫生事件影响外,A股市场通常呈现出一定的日历效应。具体来说,两会前政策预期通常升温、融资交易活跃,市场通常上涨;两会期间,政策预期逐步兑现,市场情绪趋于平复,表现相对平淡;两会后随着各类政策加速落地,易推动乐观预期发酵,市场大概率实现上涨。

配置层面,两会前后资金往往围绕产业政策布局,且历年两会报告中提及的重点产业往往成为当年的投资热点,例如2019年半导体、2021年碳中和、2022年煤炭、2023年国企改革、2025年低空经济等投资机会,这一规律也为2026年的投资布局提供了参考。

结合国泰海通研究所策略研究团队在《投资中国:稳中求进是中国经济和股市的底色|2026年政府工作报告解读与投资展望》中的核心观点,可以关注以下方向:

受益于国内“投资止跌回稳”部署和实物工作量改善的顺周期:建材/化工/建筑/地产,与酒店/航空/大众品/农业等。以及部分与地缘相关的周期品。

前期大金融板块集体调整,其作为市场的重要权重与稳定器,当下具有配置价值,推荐:银行/非银。

中美竞争不仅仅是贸易竞争,更核心的是生产力的竞争。推荐:电子/机械设备/电力设备/航空航天,以及AI生态和应用:传媒/计算机/港股互联网。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?