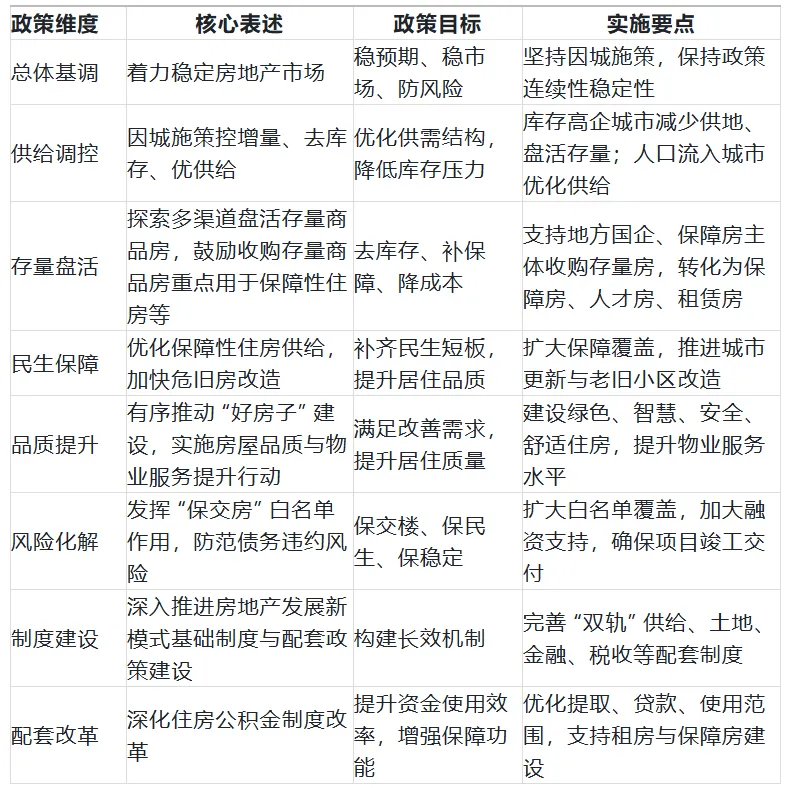

2026 年全国两会政府工作报告以约 180 字篇幅对房地产工作作出系统部署,在风险防范化解框架下明确 “着力稳定房地产市场” 总基调,提出因城施策控增量、去库存、优供给,并首次强调 “鼓励收购存量商品房重点用于保障性住房等”。这是时隔十年政府工作报告再提房地产 “库存” 处置,标志着我国房地产市场从增量扩张转向存量盘活、从商品住宅单一供给转向 “商品 + 保障” 双轨并行的关键转型。报告将存量盘活、保障供给、风险化解、模式创新一体统筹,既立足当前稳预期、化风险,又着眼长远建机制、优结构,对房地产行业、地方财政、金融体系、民生保障及宏观经济运行均具有深远影响。其中,收购存量商品房的资金来源将成为决定政策落地规模与实效的核心变量,保障性安居工程补助、地方政府专项债、保障性住房再贷款、市场化融资等多渠道资金协同,有望形成可复制、可持续的存量盘活路径。商业银行作为金融支持主力,需紧扣政策导向,优化资源配置、创新产品服务、强化风险管控,在服务房地产新发展模式中实现高质量发展。

一、政府提及房地产要点的背景与导向

当前我国房地产市场进入总量趋稳、结构分化、模式转型的新阶段,部分城市库存高企、去化周期过长,房企流动性风险尚未完全出清,保障房供给仍存在短板,市场预期偏弱。在此背景下,政府工作报告重提 “去库存”,并非简单重复十年前需求刺激路径,而是以供给侧结构性改革为主线,以存量盘活与保障房建设结合为抓手,实现 “一举三得”:一是快速消化市场存量,缓解房企资金压力,阻断风险传导;二是低成本扩充保障房房源,补齐新市民、青年人、低收入群体住房短板;三是优化土地与住房供应结构,推动行业从 “高杠杆、高周转、高库存” 转向平稳健康、可持续发展新模式。

报告将房地产工作置于重点领域风险防范化解框架下,凸显 “稳” 是底线、“转” 是方向、“保” 是落点。通过控增量从源头优化供需,通过去库存盘活存量资产,通过优供给提升住房品质,通过收购存量房打通市场与保障通道,构建 “政府引导、市场运作、社会参与、金融助力” 的良性循环,为宏观经济稳增长、防风险、惠民生提供重要支撑。

二、根据政府工作报告分析未来房地产政策方向

本次报告房地产部署短长结合、标本兼治,以 180 余字形成闭环政策体系。总体以 “稳” 为核心,将稳定市场与防范风险紧密绑定,延续并升级保交楼、白名单等风险化解举措,守住不发生系统性风险底线。供给端提出 “控增量、去库存、优供给” 三位一体思路,控增量旨在从土地源头缓解供需失衡,去库存聚焦盘活市场沉淀资产,优供给指向住房品质与结构双提升,三者协同改善市场生态。

最具突破性的是鼓励收购存量商品房用于保障房,这是存量盘活与民生保障的有机结合,也是去库存的市场化、可持续路径。与十年前主要依赖棚改货币化、刺激商品住房交易不同,本轮去库存更强调政府引导、市场化运作、多渠道筹资、多用途使用,覆盖新房与二手房,兼顾市场稳定与公共服务。同时,报告将 “好房子” 建设、危旧房改造、公积金改革、新模式制度建设统筹推进,既解决当前库存高、交付难、保障弱等突出问题,又加快构建 “高端有市场、中端有支持、低端有保障” 的住房体系,推动房地产从周期波动行业转向国民经济稳定器与民生保障载体,为经济高质量发展筑牢基础。

三、政府工作报告的定调对经济及市场的影响

(一)对房地产市场:企稳修复、结构优化、预期重塑

1.库存去化提速,市场供需改善

收购存量商品房直接对接市场过剩供给与保障房需求,大幅缩短去化周期,缓解库存高企城市压力。政策带动下,房企存量资产快速变现,流动性压力缓解,优质项目与稳健房企率先复苏,市场逐步从 “筑底” 转向 “温和修复”。

2.供给结构重塑,双轨模式成型

存量房转化为保障房、租赁房,推动 “商品房 + 保障房” 双轨供给加速落地,减少保障房新增用地与建设成本,实现资源高效配置。市场供给从 “单一住宅” 转向 “商品、保障、租赁、人才房” 多元结构,更适配城镇化新阶段需求。

3.预期稳定向好,市场信心修复

时隔十年重提去库存并明确市场化路径,传递中央稳楼市、防风险的坚定决心,扭转市场悲观预期。刚需与改善型需求有序释放,房价逐步企稳,避免大起大落,推动市场回归理性。

(二)对地方政府与财政:减负增效、风险缓释、转型推进

1.保障房建设降本提速,民生支出更高效

以购代建无需新增供地与建设周期,快速形成保障房房源,降低财政投入与时间成本,提升民生支出效能。

2.房企风险缓释,土地与财政压力缓解

存量盘活带动房企资金回笼、债务化解,减少项目烂尾与土地流拍,稳定地方土地市场与财政收入,阻断 “房企风险 — 地方财政 — 金融体系” 传导链条。

3.推动城市发展模式转型

从 “大规模征地开发” 转向 “存量更新、提质增效”,促进城市集约发展,适配人口流动新格局,提升城镇化质量。

(三)对宏观经济:稳增长、扩内需、防风险、促转型

1.稳定投资与产业链,支撑经济增长

房地产关联上下游产业众多,市场企稳带动建材、装修、家电等消费复苏,稳定固定资产投资,为宏观经济提供重要支撑。

2.释放居民消费潜力,扩大内需

住房支出压力降低、居住条件改善,居民可支配收入更多用于服务、文旅、健康等领域,形成内需良性循环。

3.化解系统性风险隐患

加速房企风险出清,稳定信贷资产质量,避免房地产风险向金融、实体经济扩散,守住经济安全底线。

4.推动经济结构优化

减少经济对房地产过度依赖,引导资源流向先进制造、科技创新、现代服务等领域,助力高质量发展。

(四)对金融市场:业务重构、风险分化、模式升级

1.信贷结构优化,资产质量改善

金融资源从高风险房企、过剩项目转向保障房、城市更新、优质商品房、租赁住房,信贷投向更健康,不良压力缓解。

2.创新业务空间打开

保障性住房再贷款、并购贷款、存量盘活融资、租赁金融等成为新增长点,推动银行从 “开发贷 + 按揭贷” 传统模式转向多元化综合金融服务。

3.风险分化加剧,精细化管理成关键

房企、区域、项目风险显著分化,需精准识别、差异化支持,避免 “一刀切”,在支持转型中守住风险底线。

四、银行下阶段支持房地产新发展模式的策略

商业银行应紧扣报告 “稳市场、去库存、优供给、促转型” 导向,立足服务实体经济、防范金融风险、推动模式转型三大任务,优化政策传导、创新产品服务、强化风险管控,构建适配房地产新发展模式的金融服务体系。

(一)聚焦存量盘活,全力支持收购存量商品房用于保障房

1.加大融资支持,对接多元资金渠道

围绕地方政府收购计划,优先支持保障房建设运营主体、地方国企收购存量商品房。主动对接保障性住房再贷款,用好低成本央行资金,降低融资成本;联动保障性安居工程补助、地方专项债,形成 “财政资金 + 专项债 + 银行贷款” 联动模式,扩大支持规模。

2.创新专属产品,覆盖全流程需求

推出存量房收购专项贷款、并购银团贷款、保障房项目贷款,合理延长贷款期限、优化还款方式,匹配项目收购、改造、运营现金流。探索 “收购 — 改造 — 运营 — 处置” 全周期金融方案,提供资金监管、支付结算、资产托管等综合服务。

3.优化审批流程,提升服务效率

建立绿色审批通道,简化准入、授信、放款流程,对纳入地方计划、符合条件的收购项目应批尽批、快批快放。加强与住建、财政、国资部门协同,精准对接项目清单,提高服务精准度。

(二)坚持因城施策,助力控增量、优供给、稳市场

1.优化区域与客户分层策略

对库存高企城市,重点支持存量盘活、保障房建设、风险化解;对人口流入、供需平衡城市,合理支持优质商品房开发、城市更新、“好房子” 建设。严格执行白名单制度,加大对优质房企、保交楼项目融资支持,助力风险出清。

2.支持住房品质提升与城市更新

加大对危旧房改造、绿色智慧住房、品质提升工程的金融支持,创新城市更新贷款、经营性物业贷款。支持物业服务提质,提供物业运营、增值服务配套金融,助力住房供给从 “有房住” 向 “住好房” 升级。

3.合理支持合理住房需求

落实差别化住房信贷政策,优化首套房、改善性住房按揭服务,简化流程、提升体验。支持租房消费,发展租房分期、租金监管等服务,助力租购并举。

(三)深化改革创新,服务房地产新发展模式长效建设

1.大力发展保障性租赁住房金融

围绕投、融、管、退全链条,创新租赁住房贷款、REITs 融资、资产证券化(ABS)等产品,支持专业化机构化运营,形成可持续商业模式。

2.推进住房公积金金融服务协同

配合公积金制度改革,优化资金存管、结算、贷款服务,探索公积金与商业金融协同支持租房、保障房购买,提升资金使用效率。

3.加强综合金融服务与数字化赋能

构建 “信贷 + 结算 + 财富管理 + 投行 + 托管” 综合服务体系,为房企、保障房主体、居民提供一站式方案。运用大数据、人工智能优化风险评估、项目筛选、贷后管理,提升服务质效。

(四)坚守风险底线,实现支持转型与风险防控平衡

1.强化精准风险识别与管控

严格把控收购项目资质、房源质量、资金用途,确保用于保障房等合规领域。加强房企、区域、项目风险排查,重点监测现金流、负债、交付情况,早预警、早处置。

2.规范资金使用与贷后管理

实行收购资金专户管理、封闭运行、专款专用,确保资金用于房源收购、改造、运营。加强抵押物管理、租金收入监管,保障信贷安全。

3.优化风险容忍与尽职免责

对接政策创新容错机制,对符合导向、程序合规、勤勉尽责的存量盘活、保障房支持项目,落实差异化风险考核与尽职免责,激发基层服务积极性。

(五)加强协同联动,形成政策合力

加强与人民银行、金融监管总局、住建、财政等部门沟通,精准把握政策口径与项目清单。加强同业协作,通过银团贷款、联合授信等扩大支持力度、分散风险。总结可复制模式,加大推广,提升金融支持覆盖面与影响力。

结语

2026 年政府工作报告房地产部署,是稳当前、利长远的关键举措,时隔十年再提去库存并以收购存量商品房用于保障房为核心抓手,标志着房地产市场与金融服务迎来深刻转型。对经济市场而言,政策将推动库存去化、结构优化、风险化解、内需释放,为宏观经济稳定运行提供有力支撑。对商业银行而言,这既是责任使命,也是转型机遇。商业银行须牢牢把握 “稳、去、优、转” 政策主线,聚焦存量盘活、保障房建设、风险化解、模式创新,以精准融资、产品创新、高效服务、稳健风控,全面对接市场需求与政策导向,在支持房地产平稳健康发展、构建新发展模式中践行金融担当,同时实现自身资产质量优化、业务结构升级、高质量发展,为全面建设社会主义现代化国家提供坚实金融保障。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?