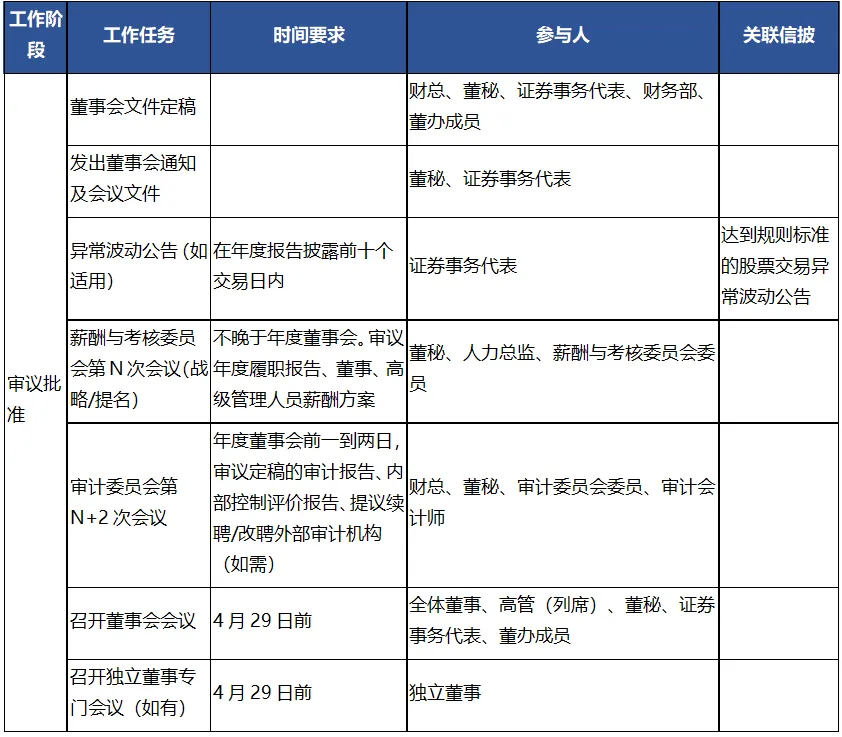

在董秘、财总复核定稿后,便正式发出董事会的通知,将会议文件作为附件一并发出。

此外还有一个小概率事件,若在此期间股价出现异常波动,我们可能需要发布关于股价异动的公告。当然只要我们对董事、高管和相关工作人员保密合规培训和督促工作做得好,这个小概率事件便可避免。

在发出年报董事会通知的同时,我们也需要同步发出召开薪酬与考核委员会和审计委员会的通知(依据公司内部规定和实际情况决定是否召开提名委员会和战略委员会)。通常,薪酬考核委员会建议在年报董事会前召开,以便审议管理层年度履职报告,董事及高级管理人员的薪酬方案,然后将这些方案提交董事会和股东会审议。

审计委员会一般在年度董事会前一到两日召开,主要审议定稿的审计报告、内部控制评价报告,以及关于续聘或改聘外部审计机构的议案。这些议案需经审计委员会审议通过后,方可提交至董事会进行审议。

随后,我们需召开董事会会议。根据《上市公司信息披露管理办法》的规定,上市公司必须在每个会计年度结束之日起4个月内披露年度报告,中期报告应在每个会计年度的上半年结束之日起2个月内完成。因此,年报董事会应在4月29日前结束,以确保有足够的时间完成报告的编制和披露。

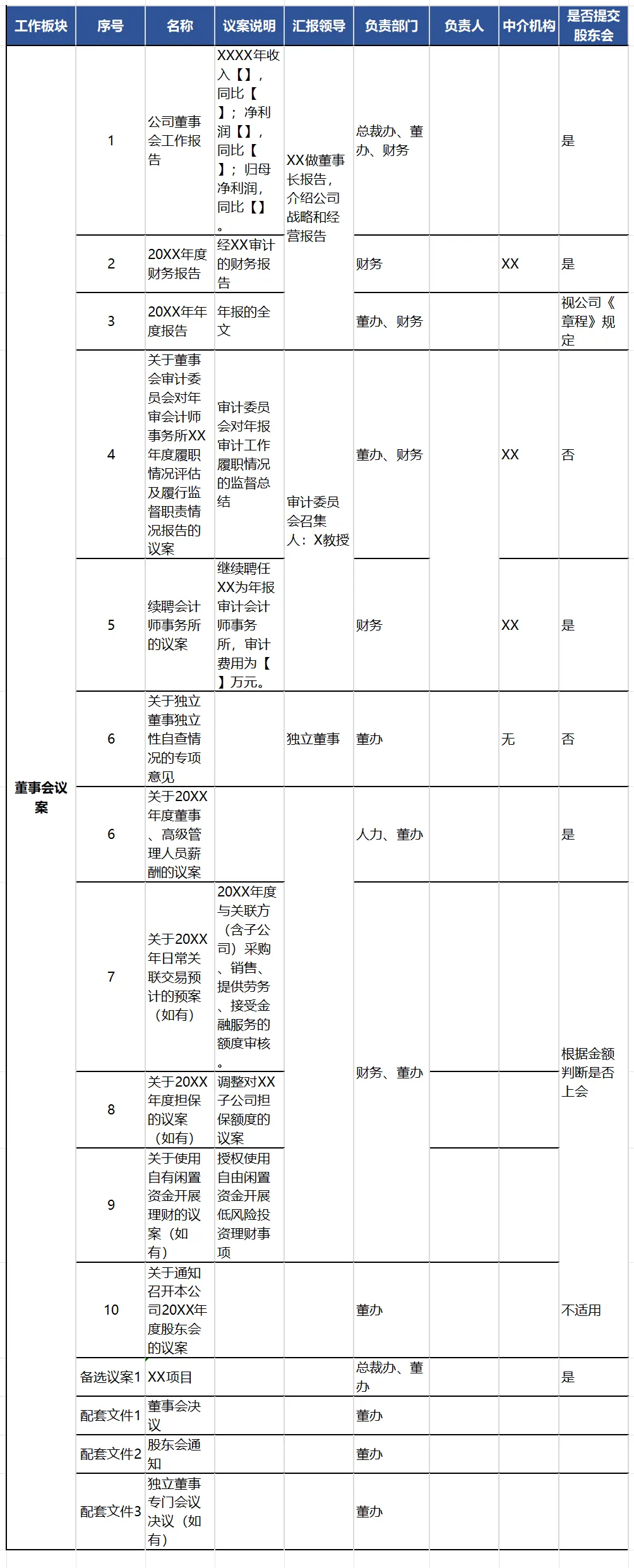

在年报董事会的收集、整理和汇报时,我们主要分了四个组别:

第一个组别是公司当期的经营汇报,其中议案一为《公司XX年度董事会工作报告》,议案二为《公司年度财务情况报告》,议案三为《公司年度报告全文及摘要》,议案四为《公司XX年度利润分配/送红股/资本公积转增股本的预案》。在实际汇报过程中,这三个议案会合并为一个关于公司经营情况的汇报议题,通常由董事长代表董事会进行报告,介绍公司战略实施与业务经营的整体情况,并说明本年度的权益分派方案。若公司产业较多,建议由各产业负责人分别介绍相关子公司或业务线的经营情况。

第二个组别是独立董事、审计委员会提交的关于审计相关事项的议案,主要包括《关于董事会审计委员会对年审会计师事务所XX年度履职情况评估及履行监督职责情况报告的议案》《内部控制评价报告》和《续聘会计师事务所的议案》,如有发股发债募集资金的情况,还要审议《募集资金存放与使用情况报告》。这些议题建议由审计委员会召集人宣读上述议案,代表审计委员会向董事会说明会计师事务所与公司配合开展审计工作的情况,并提出是否续聘的建议。除了审计委员会外,独立董事也需要进行述职,提交《关于独立董事独立性自查情况的专项意见》。

第三个组别是薪酬与考核委员会提交的议案,主要为《关于董事、高级管理人员薪酬的议案》。该薪酬议案的审议方式存在不同方案选择:一种是将每位董事、高管的薪酬作为议案子议题逐项审议,涉及自身薪酬事项的董事需回避;另一种是将董事、高管薪酬方案整合为一揽子议案,各董事无需回避。无论采用哪种方式,均需提交至年度股东会审议。若公司存在股权激励、员工持股计划等需与年报一同审议的方案,也纳入本议题组,统一由薪酬与考核委员会召集人向董事会汇报。

第四个议题组主要围绕年报配套的合规管理类议案展开,具体包括《年度日常关联交易预计的议案》《关于年度担保额度的议案》。若计划开展证券投资或低风险理财,并需获取可在一年内使用的相应额度,则需安排《关于使用闲置自有资金开展理财/证券投资的议案》。这类议案通常由董事会秘书或财务总监负责汇报,是否上股东会视金额是否超过相关股东会审议额度为限。

如果公司编制了ESG报告,则由公司董事会ESG委员会的召集人(如设有该委员会)或董秘汇报《XX年环境、社会及治理报告的议案》

年度董事会最后一个兜底议案是《召开本公司20XX年度股东会的议案》,在董秘汇报时除了汇报时间、地点、议题外,也提前邀请董事、高级管理人员参加股东会,并指定相应的报告汇报人。

我们注意到年报相关汇报涉及多位领导,在邀请领导汇报时,需提前将对应议案介绍发送给汇报领导,以便他们做好准备。同时,议案分工不仅要明确到具体负责部门,还需落实到具体经办同事;若涉及中介机构需提供文件支持,应将中介机构的具体负责人及所需文件清晰列于议案分工表中。

在汇总了各部门提供的信息之后,我们将其合并形成年报初稿,初稿主要包括MDA(管理层讨论与分析)、员工情况、公司治理情况等非财务类数据。

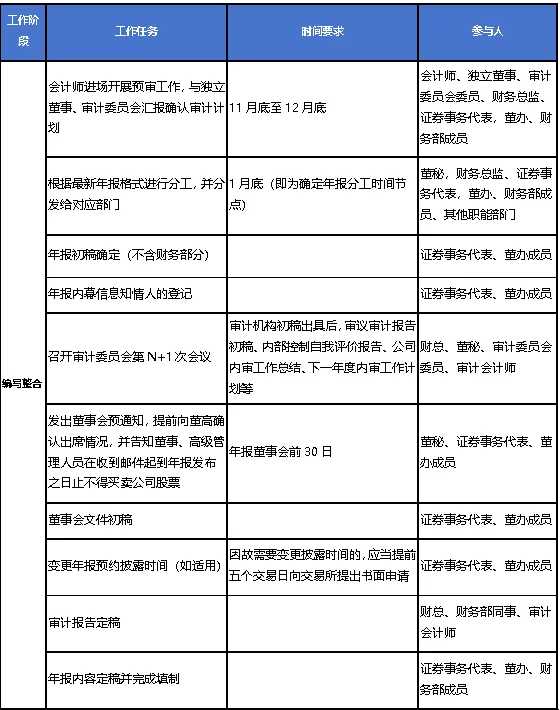

接下来,我们要完成年报内幕知情人的统计和登记,并整理进入交易所的内幕知情人名单当中,交董秘确认后签字盖章。

当年审初审结束后,需召开审计委员会的第N+1次会议(具体次数根据实际情况确定)。这次会议主要是审议审计报告初稿、内部控制评价报告、公司内审工作总结等事项。

根据年报发布的预约时间,我们倒推年度董事会的时间,在此基础上再倒推30天,发布董事会的预通知,提前告知董事、高级管理人员年度董事会的会议时间、披露年报的相关事项,同时提醒各位董事和高级管理人员在此期间不要交易公司股票。这一步既能让董事领导了解相关情况,预留时间出席会议,也能提醒他们在静默期内避免交易操作。

在年度报告及其附属文件审议完成后,我们将进入披露发布阶段。年报披露有哪些注意事项?披露后如何召开业绩说明会?这些内容我们将在下回继续介绍,咱们下会见。

田瑞龙,现任某科技股份公司董事会秘书,中国上市公司协会董秘履职评价、最佳董办实践评委、投关及证代高级课程专家讲师,重点课题《上市公司市值管理实施与考核建议方案》负责人,深圳大学研究生导师,资本市场学院、中国人民大学特邀讲师,《董秘修炼手册》作者,董秘宝典连载专栏作家。免责声明:本文作者对本文章的内容及相关素材(包括但不限于字体、图片)的知识产权的合法合规性负责。本司已获得本文作者书面授权许可,本司享有发表本文章的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?