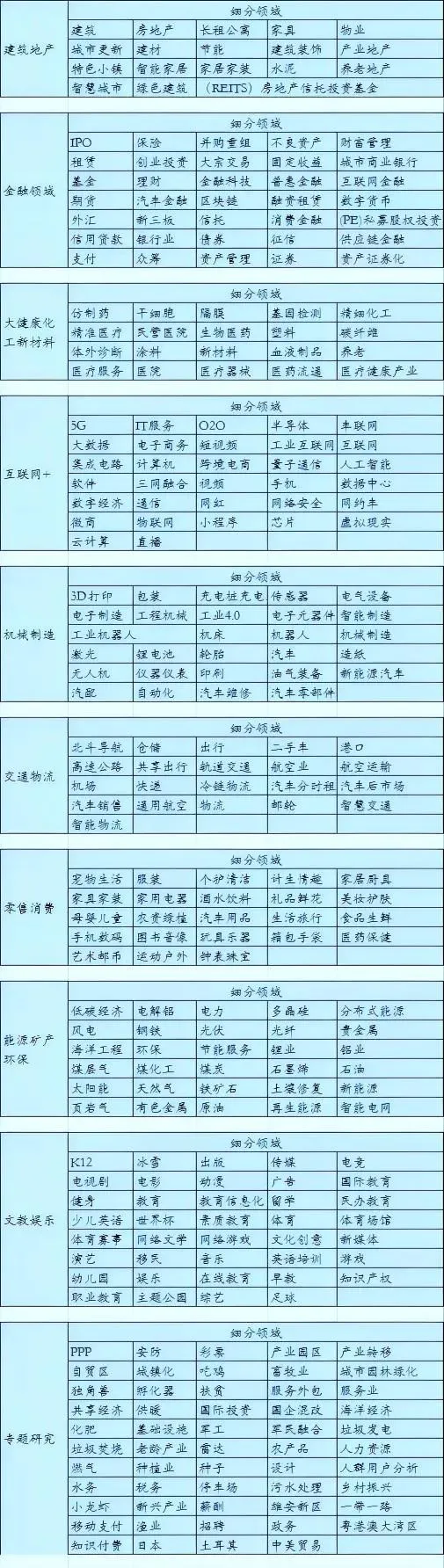

由于公众号资源受限,仅能展示部分报告,所有报告已上传“全球速查报告库”知识星球。加入星球可无限下载报告,星球包含10万+报告,涵盖全行业。客服微信:muchuanliu123一、本报告概述

报告在2026年政府工作报告首次将氢能写入“未来能源”背景下,系统梳理中国氢能从政策升格到商业化攻坚的全景:2025年《能源法》赋予氢能与煤油气并列的法定地位,41个国家级试点项目启动,行业进入“真金白银”考核期。核心结论:氢能正由“灰氢稳、蓝氢弱、绿氢亏”的极端分化走向“绿氢降本、蓝氢过渡、灰氢承压”的新均衡;2026年成为商业化分水岭,能否在18–20元/公斤“油氢同价”临界点之前跑通商业模式,将决定企业生死。

二、第一章:行业现状分析

1. 政策:2025《能源法》+41个试点项目+绿电直连机制,法律-市场双轨闭环成型。

2. 规模:2020–2060年中国氢能需求预计由3342万吨增至1.3亿吨,2040–2050十年复合增速约5.4%。

3. 技术:电解槽年产能>50 GW,单位成本三年降60%至<100美元/kW;燃料电池系统售价三年复合降幅32.2%。

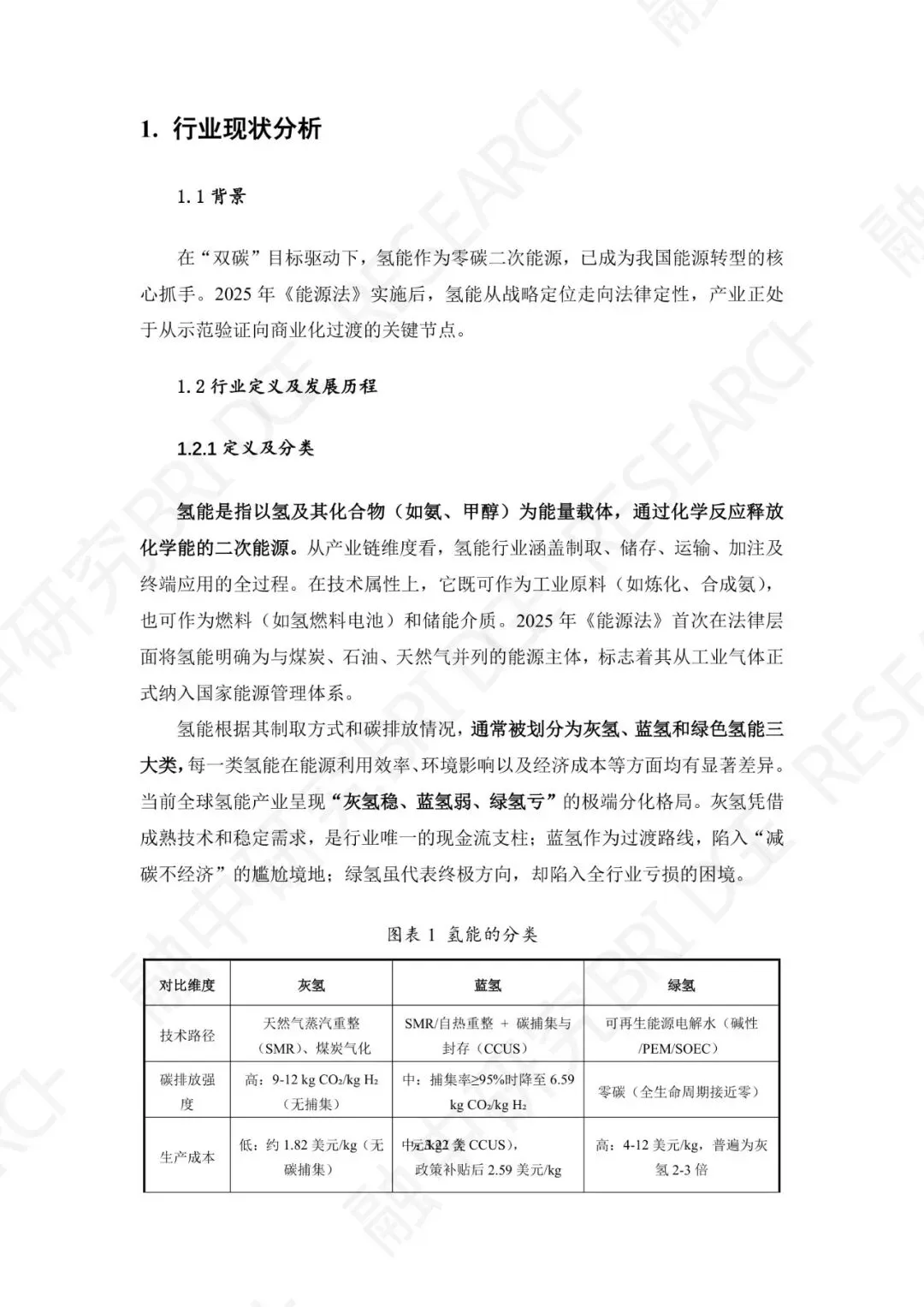

4. 格局:灰氢占全球产能90%,毛利率5–15%;蓝氢成本+30–50%,仅高碳价区盈亏平衡;绿氢成本4–12美元/kg,全行业亏损但CCER可套利1–2元/公斤。

三、第二章:绿色氢能分析

1. 商业模式:绿电-绿氢-绿氨/醇一体化最具闭环潜力,国际航运25年长约溢价>15%。

2. 痛点:电价占成本60–80%,万吨级项目投资10–15亿元;储运100 km成本8.5元/kg,500 km翻倍。

3. 企业:电投绿能大安项目创五项全球之最,已签韩企绿氨出口;隆基ALK Hi1电耗≤4.0 kWh/Nm³,降本0.3元/公斤。

四、第三章:灰色氢能分析

1. 商业模式: captive内部配套(煤制氢占中国57%)+merchant工业气体销售,林德2025前三季度净利54.8亿美元。

2. 痛点:CBAM碳价71–94美元/吨,灰氢成本优势当碳价>118美元/吨即消失;化工用户绿色溢价无法传导。

3. 企业:空气产品氢能板块贡献>30%净利润;国家能源集团全球最大煤制氢产能,正试点“煤+CCUS”30%增量投资。

五、第四章:蓝色氢能分析

1. 商业模式:CCUS成本占30–35%,需25年长约锁定现金流;空气产品-雅苒路易斯安那项目年产280万吨蓝氨,25年承购。

2. 痛点:减碳不经济——成本比灰氢高30–50%,埃克森贝敦项目因承购缺失已搁置;国际标准割裂,RFNBO与低碳氢定义不一。

3. 企业:沙特阿美-空气产品朱拜勒BHIG依托CCS枢纽供气;壳牌阿曼BlueHorizons瞄准欧亚出口,仍处盈亏边缘。

六、第五章:行业未来发展趋势

1. 场景:交通占比降至18.8%,工业与航运成“吨位市场”;2026年氨裂解制氢将完成3个工业级FID。

2. 技术:碱性电解槽2026年市占仍>60%,PEM升至18%,SOEC同比增200%;SOFC系统热电效率92.55%刷新纪录。

3. 风险:绿氢成本仍2–3倍于灰氢;仅3%补贴流向需求侧,承购缺口致贝敦、壳牌项目折戟;膜电极500美元/㎡进口依赖,补贴拖欠周期24个月。

关注公众号,获取本报告下载方法。

完整报告已上传至星球,扫描下方优惠券加入星球即可下载所有报告免责声明:我们尊重知识产权、数据隐私,只做内容的收集整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。