2026年《政府工作报告》首次提出“打造智能经济新形态”,并对深化拓展“人工智能+”、智算新基建、数据要素市场化、人工智能治理等作出系统性部署,标志着我国经济发展正式从“数字化普及”阶段全面迈入“数智化重构”的全新周期 。这一转变绝非技术概念的迭代,而是国家层面对数字经济发展逻辑的升维,更是对包括银行业在内的全行业底层经营逻辑、服务模式与核心能力的根本性重塑。

一、2026年政府工作报告中“数字化→数智化”的核心内涵解读

(一)政策演进:从工具赋能到经济形态的历史性跃升

回顾近年政策脉络,我国数字经济发展呈现清晰的三阶段路径,2026年成为关键的跃升节点:

- 夯基期(2021-2022年):政策核心是数字基础设施建设,聚焦5G网络、数据中心等硬件底座,推动产业“上云用数”,核心目标是完成业务流程的数字化、线上化改造,解决“数据有没有”的基础问题。

- 融合期(2023-2025年):连续三年部署“人工智能+”行动,推动数字技术与实体经济深度融合,核心是用数字工具提升传统产业效率,实现“业务数字化”向“数字业务化”的初步转型。

- 跃升期(2026年起):报告首次将“智能经济”确立为全新经济形态,标志着人工智能的定位从“辅助性技术工具”升维为“驱动经济运行的核心引擎”。政策重心从“单点技术赋能”转向“对产业链、供应链、创新链的系统性重构”,核心是通过AI实现全要素生产率的跃升,完成从“数字化”到“数智化”的本质跨越 。

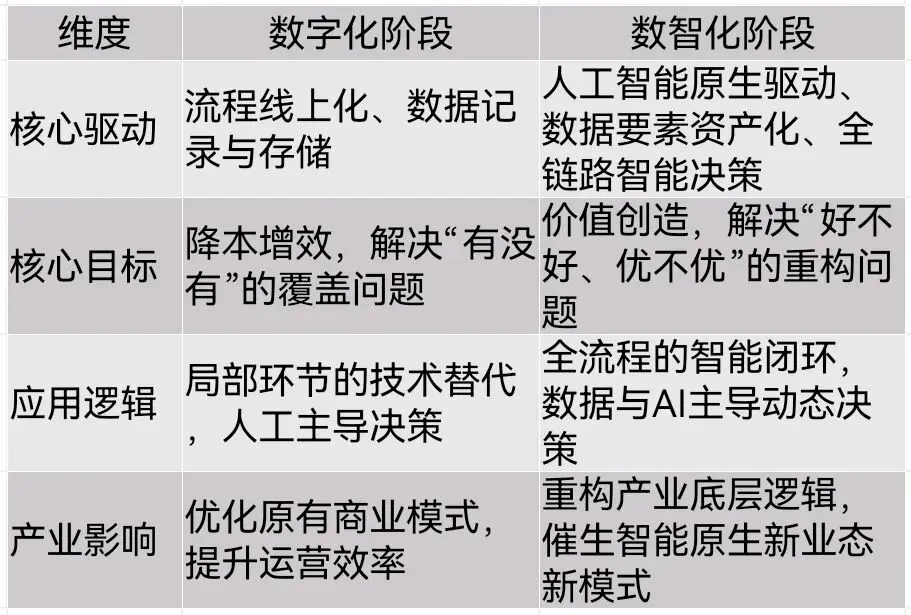

(二)核心差异:数字化与数智化的本质分野

(三)报告中数智化发展的核心政策部署

报告为“数智化”转型构建了完整的闭环政策体系,核心包括七大关键举措:

1. 应用深化:深化拓展“人工智能+”,促进新一代智能终端和智能体加快推广,推动重点行业AI商业化、规模化应用,培育智能原生新业态 ;

2. 底座升级:实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展,告别“项目制+私有化”的传统模式,让算力成为普惠可及的基础资源 ;

3. 生态培育:支持人工智能开源社区建设,完善开源数据集、工具集,降低中小企业AI应用门槛,推动开放式创新 ;

4. 网络延伸:加快发展卫星互联网,打造“5G+工业互联网”升级版,构建天地一体的智能服务网络 ;

5. 要素激活:深化数据资源开发利用,健全数据要素基础制度,建设高质量数据集,推动数据从“资源”转化为可流通、可定价、可增值的核心生产要素 ;

6. 治理完善:统筹发展与安全,完善人工智能治理体系,明确算法透明、数据安全、隐私保护等底线,践行“智能向善”的发展理念 ;

7. 目标锚定:“十五五”规划纲要草案明确数字经济核心产业增加值占GDP比重达到12.5%,为未来五年数智化发展提供了刚性目标与政策资源保障 。

二、从数字化到数智化,对银行业的深层影响

报告中数智化转型的系统性部署,与金融“五篇大文章”(科技金融、绿色金融、普惠金融、养老金融、数字金融)形成深度呼应,既为银行业带来了历史性的发展机遇,也对传统经营模式提出了不容回避的转型挑战,推动银行业开启一场深刻的“自我革命”。

(一)核心机遇:数智化重构银行业的价值边界

1. 政策红利释放,数字金融成为核心增长赛道

报告将数智化作为培育新质生产力的核心抓手,而银行业是数智化政策落地的核心金融载体。一方面,财政金融协同促内需专项资金、结构性货币政策工具,将进一步向AI赋能的普惠金融、科技金融、消费金融领域倾斜,为银行带来低成本资金与场景扩容机遇;另一方面,“人工智能+”在工业、农业、政务、民生等领域的规模化落地,将催生海量的产业金融、供应链金融、场景金融需求,推动银行从“单一资金提供方”转向“产业数智化生态的核心共建方”。

2. 经营模式实现从“金融中介”到“生态节点”的价值跃迁

数字化阶段,银行的核心转型是把线下业务搬到线上,实现渠道的数字化覆盖;而数智化阶段,银行的生存形态将发生根本改变。报告强调“培育智能原生新业态新模式”,意味着银行不再是独立、封闭的服务场所,而是深度嵌入产业互联网、政务平台、消费场景中的“金融功能模块”。银行的账户体系、支付结算、数据能力、风控模型,将成为各类数智化生态的基础设施,竞争的核心从“我有什么产品”转向“我能为生态解决什么问题”,银行的价值实现将从单向产品销售,转向与生态共生共荣的长期价值创造。

3. 核心经营能力实现系统性重构

数智化将彻底重构银行的三大核心能力,打破数字化阶段的“技术表层化”困境:

- 风控能力:从“事后处置、被动防御”的传统模式,转向“事前预警、全周期动态管理”的智能风控。通过AI对产业数据、经营数据、行为数据的深度挖掘,实现对科技企业无形资产、农户信用、绿色项目收益的精准定价,破解传统银行对轻资产主体的“评估障碍”;

- 客户经营能力:从“同质化、批量化”的营销模式,转向“千人千面、全生命周期陪伴”的智能原生服务。通过智能体、大模型实现对客户需求的精准预判,为个人客户提供定制化的财富管理、养老金融服务,为企业客户提供“融资+融智+融数”的一体化解决方案;

- 运营能力:从“人工主导、流程驱动”的传统模式,转向“AI全流程闭环、数据驱动”的智能运营。技术应用的重点从客服机器人等外围降本场景,转向智能投研、产业风险预警、动态定价模型、合规智能审查等核心业务环节,实现从“降本增效”到“价值创造”的升级。

4. 新资产赛道的定价权机遇

报告明确以数智化推动新质生产力发展,意味着中国经济的资产形态正在发生深刻重构——从土地、厂房、设备等有形资产,加速转向知识产权、数据、人力资本、绿色权益等无形资产。传统银行的抵押品体系、信用评估模型,正是为有形资产设计的;而数智化能力,将成为银行破解无形资产定价难题、把握新质生产力金融机遇的核心抓手。谁能率先构建起适配数智时代的信用评估与风险定价模型,谁就能占据未来金融竞争的制高点,实现资产负债表的系统性重构。

(二)核心挑战:银行业面临的“能力赤字”与转型压力

1. 技术范式转型的深层压力

数字化阶段,银行的技术投入多集中在渠道线上化、系统分散改造,技术架构难以适配数智化时代的需求。数智化转型要求银行构建AI原生的云原生架构,具备大规模算力调度、大模型行业化落地、全链路数据治理的能力,而多数中小银行在算力资源、算法研发、技术架构上存在明显短板,面临“不转型被淘汰、转型高投入高风险”的两难困境。

2. 人才结构与组织架构的不匹配

数智化时代,银行需要的不再仅仅是金融专业人才,而是“金融+科技+产业”的复合型人才,包括懂半导体、新能源、生物医药的行业专家,数据科学家、AI模型专家等。而传统银行的人才结构以金融、会计类为主,复合型人才缺口巨大。同时,传统“总-分-支”的科层制架构,对市场反应迟滞,难以适配数智化时代敏捷创新、快速迭代的需求,中后台部门从成本中心向能力中心的转型迫在眉睫。

3. 数据要素开发与合规治理的双重考验

报告既要求“深化数据资源开发利用”,又强调“完善人工智能治理”,对银行的数据管理与合规能力提出了双重高要求。一方面,多数银行仍存在“数据孤岛”问题,数据分散在不同业务系统,难以形成高质量数据集支撑AI应用,数据资产化进程缓慢;另一方面,AI应用带来的算法黑箱、数据安全、隐私保护、消费者权益保护等合规风险显著提升,如何平衡创新与安全,构建适配AI全生命周期的治理体系,是所有银行必须破解的难题。

4. 行业竞争格局的重构冲击

数智化时代,银行业的竞争边界被彻底打破。互联网平台、科技公司凭借AI技术、场景生态、数据能力的优势,持续切入支付、财富管理、普惠信贷等银行核心业务;外资银行也在加快数智化布局,争夺高端客户与跨境金融市场。传统银行依赖的牌照红利、线下渠道优势持续弱化,若不能快速完成数智化转型,将面临客户流失、市场份额收缩的风险。

三、银行业适配数智化趋势的核心转型方向

2026年政府工作报告的数智化部署,为银行业划定了清晰的转型分水岭。唯有主动开启自我革命,完成从数字化到数智化的全面升级,才能从传统的“规模银行”转向新时代的“价值银行”,把握智能经济时代的发展机遇。

1. 技术底座升级:构建AI原生的技术架构

主动拥抱报告提出的“公共云、算电协同、全国一体化算力调度”政策导向,告别传统私有化部署的老路,构建云原生、智算适配的分布式技术架构,实现算力资源的弹性调度与低成本应用。聚焦垂直场景打造行业大模型、智能体,推动AI技术从外围场景向风控、定价、投研、合规等核心业务环节深度渗透,实现技术架构从“数字化适配”向“数智化原生”的根本转型。

2. 业务模式重构:以“人工智能+”打造核心竞争力

紧扣报告“人工智能+”规模化应用的部署,将数智化能力与金融“五篇大文章”深度融合:在科技金融领域,打造适配科创企业的智能风控模型,破解无形资产定价难题;在普惠金融领域,通过AI实现对小微企业、农户的精准画像与信用评估,提升普惠服务的覆盖面与可持续性;在绿色金融领域,通过智能模型实现对碳资产的精准计量与动态管理;在养老金融领域,通过智能投顾为客户提供全生命周期的养老财富规划服务。

3. 组织与人才变革:打造适配数智化的经营体系

打破传统科层制架构,建立以客户、产业为中心的敏捷型任务团队,推动中后台部门从成本中心向赋能业务、驱动创新的“能力中心”转型。重构人才梯队,加大行业专家、数据科学家、AI工程师的引进与培养力度,打造“金融+科技+产业”的复合型人才队伍,建立适配数智化创新的考核激励机制,激发全员创新活力。

4. 数据能力跃升:推动数据要素资产化

落实报告“健全数据要素基础制度”的要求,构建全生命周期的数据治理体系,打通内部数据孤岛,建设高质量金融数据集。主动对接全国数据要素市场,探索金融数据合规流通、共享、增值的路径,推动数据从业务副产品转化为银行的核心资产。同时,严格落实数据安全、个人信息保护相关法律法规,在合规前提下最大化释放数据要素价值。

5. 治理体系完善:平衡创新与安全的底线

践行报告“完善人工智能治理”的要求,构建覆盖AI模型研发、应用、迭代全流程的治理体系,明确算法透明性、可解释性的底线要求,防范算法歧视、算法黑箱带来的合规风险。建立数智化转型的全面风险管理体系,统筹技术安全、数据安全、业务安全,既鼓励创新突破,又牢牢守住不发生系统性金融风险的底线,实现“智能向善”的高质量发展。