政府工作报告13次提及保险!作为保险经纪人,我看到这三大可喜变化

- 2026-04-19 05:16:51

我是保险经纪人Kelly,这两天一直在研读今年的政府工作报告,发现“保险”一词被提及了13次。

说实话,从业这么多年,很少看到官方文件对商业健康险释放如此密集的信号——“加快发展商业健康保险”被单独点名,并且和“推动创新药和医疗器械发展”放在一起提。

今天想从一个经纪人的视角,和大家聊聊:这些政策落地后,你未来的买药、看病,到底会有什么不一样。

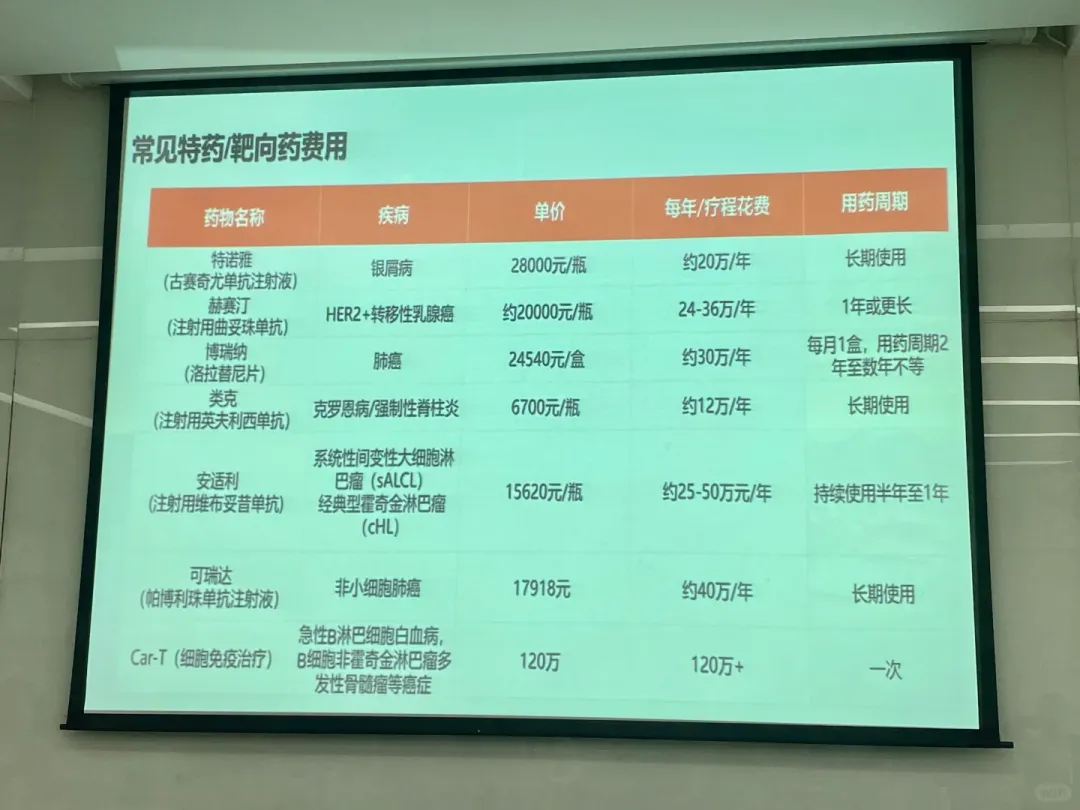

客户问我“CAR-T药能报吗”,我终于可以回答“能”

上个月,有位老客户拿着抖音上的抗癌药视频来问我:“这种120万的药,医保不报,我买的保险能报吗?”

以前我只能说“少数高端产品可以”,但现在,我可以告诉他一个趋势性的答案。

今年1月1日起,首版《商业健康保险创新药品目录》正式实施,共纳入19种药品——包括CAR-T这类百万级的肿瘤治疗药,也包括阿尔茨海默病的新药。这个目录的意义是什么?

它标志着我国开始构建“医保保基本、商保育创新”的双轨支付体系。

数据也支撑这个判断:2025年商业健康险对创新药械的总赔付约147亿元,连续四年年复合增长率70%。这意味着,高价救命药正在通过商保进入普通家庭。

就在昨天,我刚帮一位乳腺癌客户提交了理赔申请,她用的一款靶向药正好在商保目录里。我告诉她:“以前这种药要么自费,要么找慈善赠药,现在保险能走,这就是变化。”

客户不用再问“理赔款啥时候到账”

做经纪人这些年,最怕客户问的就是:“钱什么时候下来?”垫付、交单、等待审核理赔,快则一周,慢则一个月。

但今年不一样了,在政策推动下,“医保+商保”一站式结算正在铺开。

我上个月去深圳出差,专门去南山区人民医院看了一下现场。一位出院的大姐给我演示:打开手机出示“保险直付码”,2万多的住院费,医保报了1.2万,剩下的商保自动结算,“全程没垫钱、没跑腿、当场结清”。

河南的同事告诉我,他们那边有一个县,去年一站式结算服务已覆盖两家合作医院,理赔时效从2天压缩至出院即时办结。我听完特别感慨——这才是客户真正需要的保险体验。

过去被“拒保”的客户,现在开始主动咨询我

说实话,以前接到带病体客户的咨询,我心里是打鼓的。高血压、糖尿病、甲状腺结节——大概率是“除外承保”甚至拒保。

但最近半年,这种情况在变。

北京刚出的18条措施明确提出:鼓励适当放宽投保条件,将老年人、患病人群、慢病人群纳入保障范围。

同时,研究开放医保个人账户为家人购买商保产品——这意味着,你医保卡里那些“沉睡”的钱,可以拿来给父母、孩子买保险了。

比如,就在今年1月,众民保中高端医疗险正式纳入上海医保个人账户支付范围了!

这意味着什么?如果你有上海医保(职工医保、居民医保、新农合都行),可以直接用医保卡里的“闲钱”给自己、配偶、父母、子女买这份保险,不用额外掏现金。

我第一时间把这个消息告诉了上海的老客户们,有位客户一直想给60多岁的父母买份好点的医疗险,但又担心保费压力。这次一听可以用医保账户支付,立刻来问我细节。

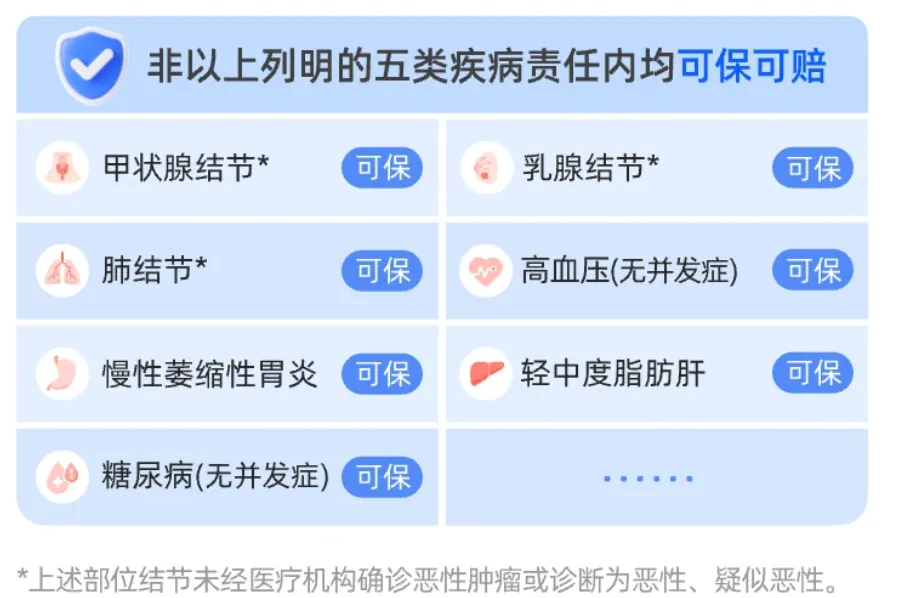

众民保中高端有几个核心亮点,特别适合有老人的家庭:

第一,没有健康告知。三高、结节、甚至得过癌症都能买,一般既往症还能赔。这对身体有些小毛病的父母辈来说,简直是福音。

第二,0免赔额。住院花几千块也能报销——2万以下赔50%,2万以上100%赔。不像有些百万医疗险,1万以下一分不赔。

第三,能去特需部、国际部。万一确诊重疾,可以去公立医院的特需部、VIP部,不用挤普通病房,享受更好的医疗资源。

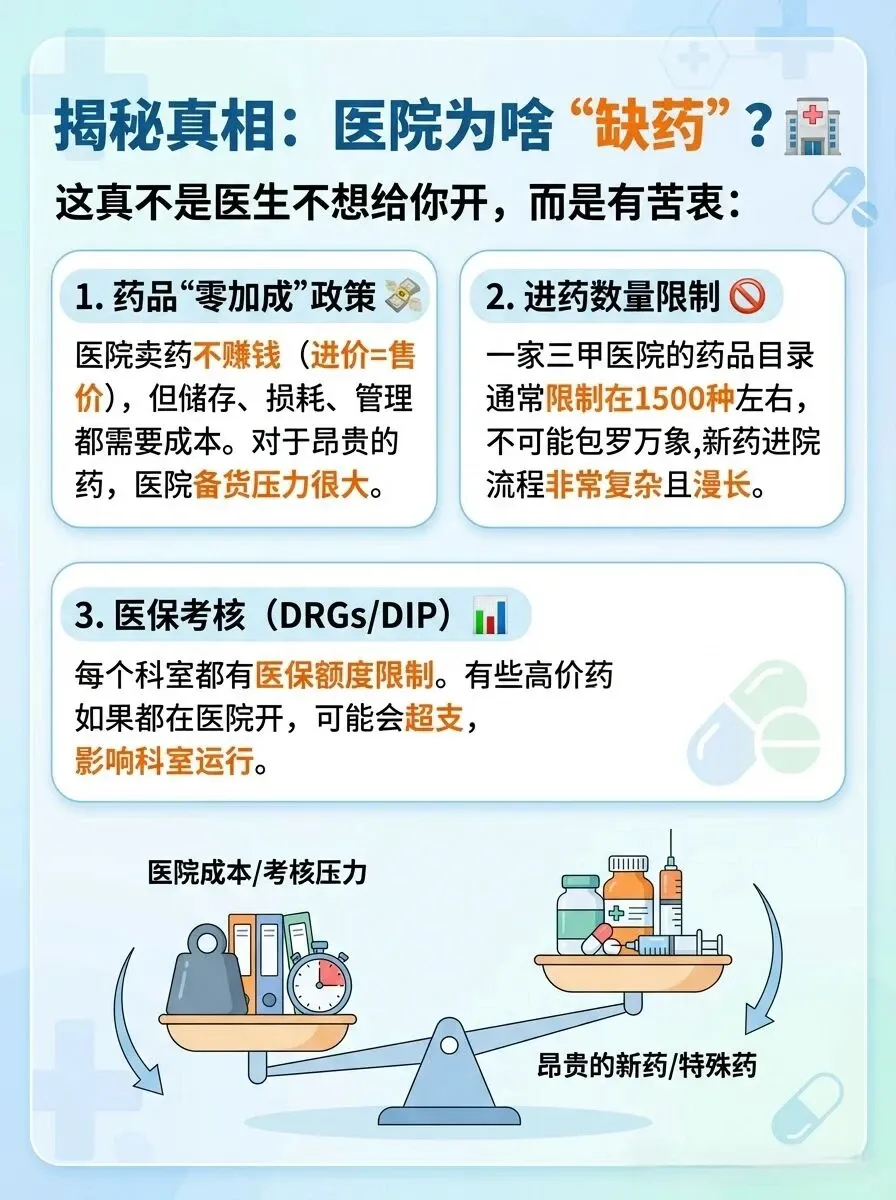

第四,外购药不限清单。医生开单就能去外面药房买药,然后找保险公司报销,不用担心“医院没药”的尴尬。

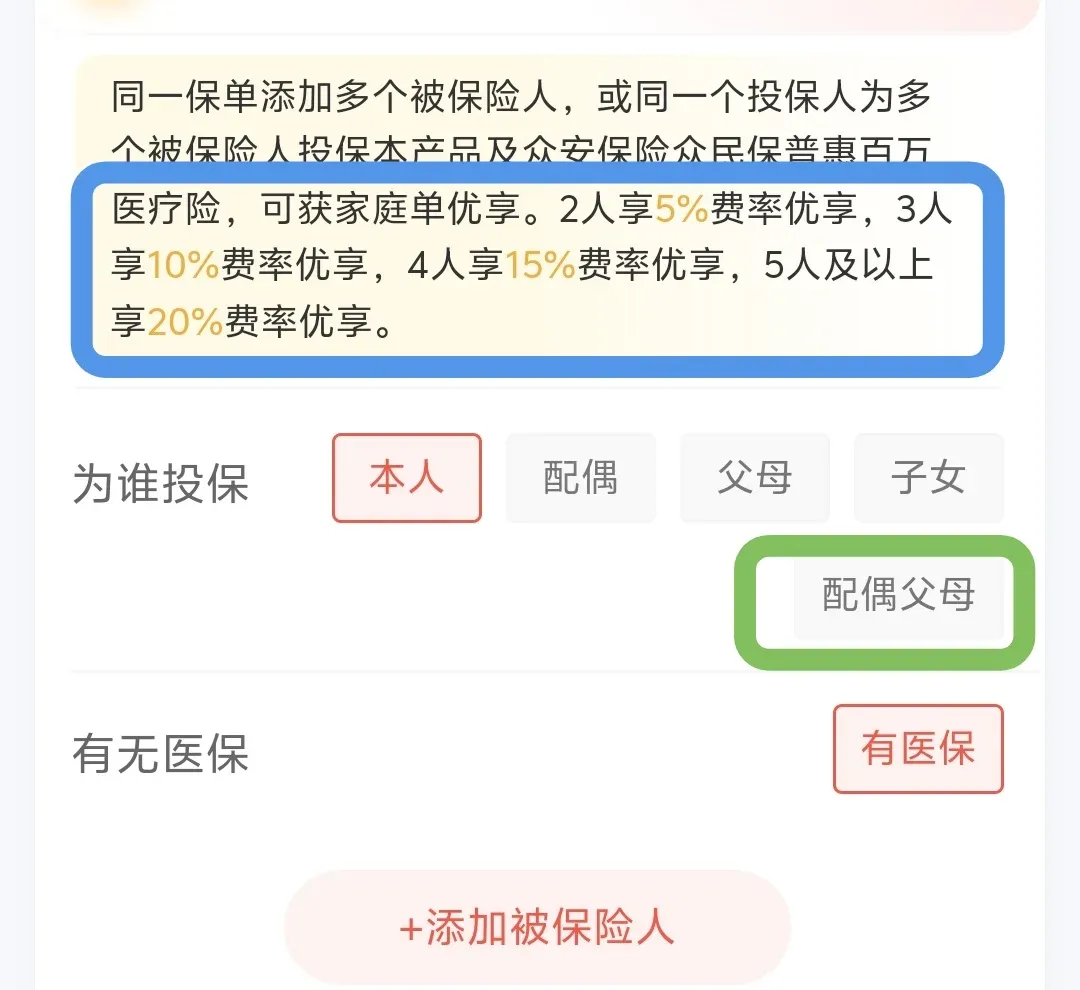

最关键的是,用医保个账支付,不影响正常看病买药的报销额度,扣的只是账户里的沉淀资金。而且支持家庭共济,一人医保保全家,还能享受家庭折扣——2人省5%,3人省10%,最高5人以上省20%。

之前我也写过详细测评文章,以下可点击。

10天大卖1.4亿!“免健康告知”的众民保中高端医疗险靠谱吗?

不过要提醒大家:老版本3月16日下架,新版本对结节等既往症会收紧。所以符合条件的朋友们,需要抓紧时间了解一下。

2026年,对于我这样的经纪人来说,是格外有底气的一年。因为我不再只是帮客户“买一份保障”,而是可以实实在在地告诉他们:你看,这份保险正在让创新药进得了医院、让理赔不用再等待、让过去买不了的人也能参保。

这些变化,写在政府工作报告里,也正在发生在每一个需要用药的普通人身上。

我是保险经纪人Kelly,如果你对今年的政策有什么疑问,或者想看看自己现有的保障能不能跟上这波红利,欢迎随时找我聊聊。

(本文数据来源:政府工作报告、国家医保局、金融监管总局、第一财经等)