深度解读 | 保险行业2026年政府工作报告保险相关政策点评:保障业务提质扩面,“长钱入市”功能彰显

随着2026年全国两会的胜利召开,十四届全国人大第四次会议上的《政府工作报告》再次成为了全行业瞩目的焦点。对于我们每一位身处保险行业、感受着行业冷暖与周期的从业者而言,这份报告不仅仅是宏观层面的政策指引,更是直接关系到我们未来一年甚至数年内产品开发、资产配置、渠道营销以及风险合规等各个业务条线的“航向标”。近日,国泰海通证券发布了最新的**《保险行业2026年政府工作报告保险相关政策点评:保障业务提质扩面,“长钱入市”功能彰显》**深度研究报告(发布日期:2026年3月8日)。这份报告极为精准地把握了政策走向。今天,我们将立足于保险业内人士的专业视角,为您深度拆解这份报告的核心精髓,看看在长端利率承压、行业转型进入深水区的当下,我们该如何把握“稳健化险”与“高质量发展”的时代机遇!

一、 宏观定调:防风险与高质量发展并行,明确“提质、扩面、化险”三大主轴

根据国泰海通证券的研报提炼,2026年的《政府工作报告》多处提及保险,政策内容全面贯穿了民生保障、乡村振兴以及风险防控等重点领域。报告明确指出,2026年保险行业的工作目标可以高度概括为**“提质、扩面、化险”**。对于我们从业者而言,这意味着过去那种依赖粗放式规模扩张的时代已经彻底终结。未来的竞争,是服务质量的竞争,是保障深度的竞争,更是资产负债匹配和风险管理能力的综合较量。正如报告所言:“防风险与高质量发展并行,行业迎发展新动能。”政策的春风正在吹向那些能够真正发挥“社会稳定器”和“经济减震器”功能的领域。

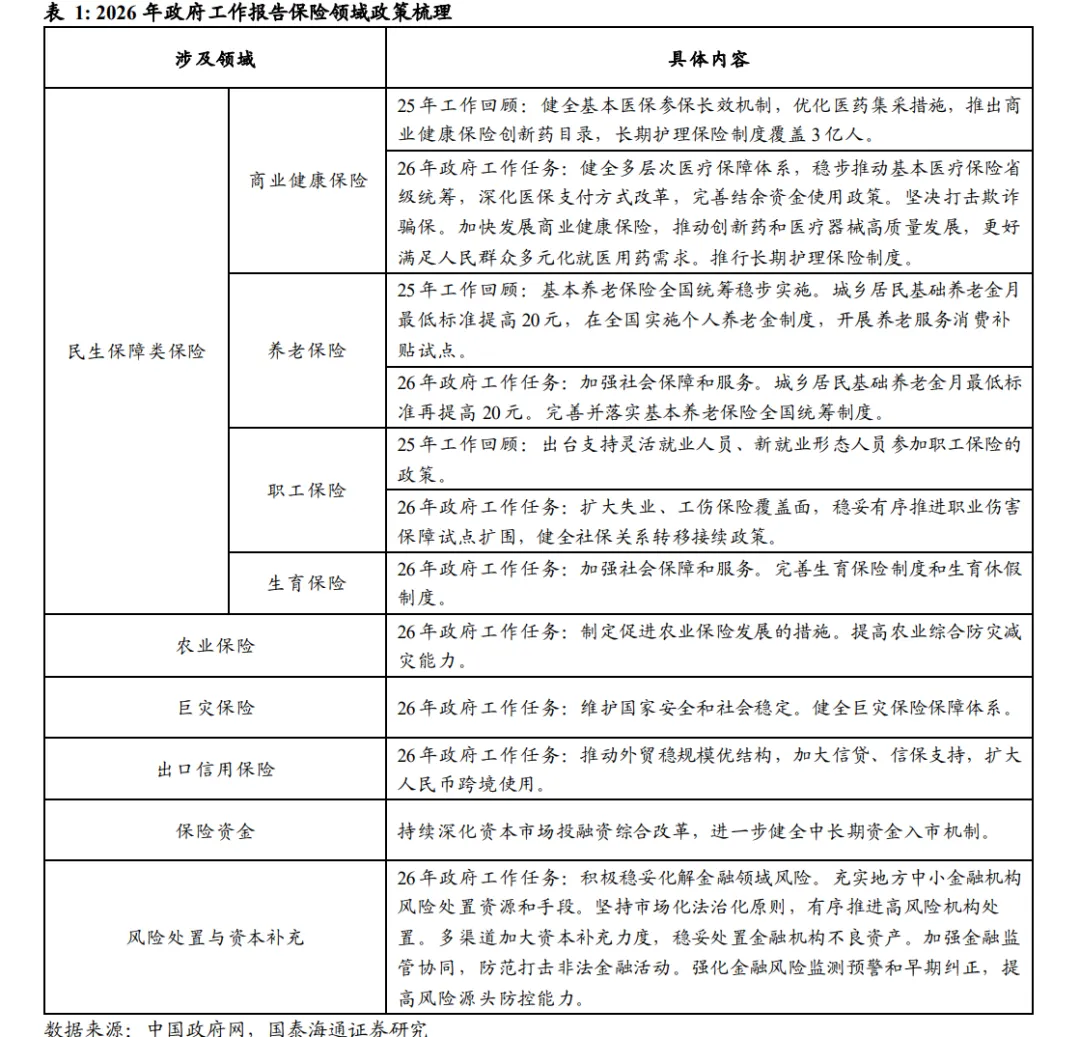

二、 负债端洞察:民生保障深度结合,业务增长空间进一步扩容

对于寿险、财险以及健康险公司的产品精算、市场企划以及一线销售团队而言,负债端的政策导向直接决定了我们今年的“主攻方向”。研报中梳理了多项细分领域的利好与任务:1. 商业健康险与长护险:多元化就医需求的“蓝海”

政策回顾与展望:2025年,行业推出了商业健康保险创新药目录,且长期护理保险制度已覆盖3亿人。2026年的任务则进一步明确为“加快发展商业健康保险,推动创新药和医疗器械高质量发展,更好满足人民群众多元化就医用药需求,推行长期护理保险制度。”业内深度解读:健康险条线的同仁们需要高度重视“创新药目录”与“商业健康险”的联动。在基本医保省级统筹、深化医保支付方式改革的背景下,基本医保保“基本”的属性更加明确,这为商业健康险留出了巨大的补充空间。3亿人的长护险覆盖面,意味着巨大的数据积累和市场教育已经初步完成。结合带病体保险、特药险以及针对老龄化社会的专业护理保险,将是今年打破产品同质化内卷的破局点。2. 养老保险:三支柱体系建设加速,个人养老金迎来全国性爆发

政策要点:2026年城乡居民基础养老金月最低标准再提高20元。并在全国实施个人养老金制度,开展养老服务消费补贴试点。业内深度解读:基础养老金的提升,进一步唤醒了下沉市场的养老规划意识。而“在全国实施个人养老金制度”对于寿险业来说是历史性的机遇。随着试点的全面铺开,各家险企在账户开立、专属产品供给(如专属商业养老险)、养老社区对接服务等方面的抢滩登陆战将更加白热化。谁能为客户提供“财富管理+康养服务”的一揽子解决方案,谁就能在长期限保单的争夺中胜出。3. 产险及其他领域:农险、巨灾险与出口信保的护航使命

政策要点:制定促进农业保险发展的措施;健全巨灾保险保障体系;加大信贷、信保支持,扩大人民币跨境使用。业内深度解读:财险公司的同仁请注意,政策高度聚焦于“防灾减灾”和“国家安全、社会稳定”。巨灾保险体系的健全,意味着相关政策性支持和财税补贴有望加码,政企合作型产品将迎来扩容。同时,伴随中国企业“出海”大潮,出口信用保险在护航外贸稳规模优结构方面的战略地位显著提升,这将是企业财产险和信用保证险业务的新增长极。

三、 投资端剖析:“长钱入市”机制更重“健全”,险资“压舱石”功能凸显

对于各家险企的资管中心、投资及合规部门来说,2026年政府工作报告在投资端的表述变化,值得反复咀嚼。惊人的配置增量:报告披露了一个极其重要的数据:2025年保险资金作为中长期资金的重要来源,配置“股票+基金”合计高达5.7万亿元,较年初大幅提升了1.6万亿元,占比提升2.6个百分点至15.4%。措辞的微妙演变:研报敏锐地捕捉到,2025年政府工作报告的相关表述为“大力推动中长期资金入市”,而2026年则转变为“进一步健全中长期资金入市机制”。业内深度解读:从“大力推动”到“进一步健全”,这一词之差,反映出监管部门从鼓励资金“量”的入市,转向了追求入市机制“质”的完善。在长端利率持续下行的宏观大背景下,固收类资产收益率走低,险企面临巨大的资产负债匹配压力(利差损风险)。因此,权益类资产(股票+基金)的配置比例提升是必然趋势。 但“健全”二字提醒我们,险企资管在操作上必须更加强调**“稳健”**。这意味着险企在权益市场的投资将更加偏向于高股息、低估值、具备长期成长性的优质标的,真正发挥作为资本市场“压舱石”和“稳定器”的功能。对于业内投资经理而言,强化绝对收益导向,优化OCI(其他综合收益)账户的底层资产结构,将是今年的核心考核指标。

四、 风险管理与资本补充:长端利率下行期的行业“底线思维”

行业的高质量发展,离不开坚固的风险防线。这也是本次报告提及的重中之重。政策要点:积极稳妥化解金融领域风险。充实地方中小金融机构风险处置资源和手段,有序推进高风险机构处置。多渠道加大资本补充力度,稳妥处置金融机构不良资产。业内深度解读:研报一阵见血地指出:“近年来长端利率下行背景下中小险企经营压力提升,偿付能力有所承压,预计政策导向利好丰富保险公司资本补充路径。”对于中小险企的财务、精算和高管团队来说,在“报行合一”深化的当下,负债端成本必须刚性压降,而资产端收益受限,偿付能力充足率的维护面临严峻考验。国家层面提出“多渠道加大资本补充力度”,无疑是一场及时雨。预计未来我们可能会看到更多无固定期限资本债券(永续债)、次级债的发行获批,甚至不排除行业内会出现新一轮的市场化并购重组与出清。作为从业者,时刻保持底线思维,做好资产负债管理(ALM),是企业穿越周期的不二法门。

五、 行业估值与投资策略:资负共振,估值修复空间广阔

基于对负债端“提质扩面”和资产端“险资稳健入市”的双重利好研判,国泰海通证券维持了对保险行业的**“增持”评级。目前,上市险企整体估值依然处于历史较低分位,具备极高的安全边际。报告推荐了中国平安、中国太保、新华保险、中国财险(H)、中国人寿、中国人保(H)等头部险企。从研报提供的详细估值表可以看出行业龙头强大的韧性:中国平安:2026年预测P/EV(内含价值倍数)仅为0.67,2026年预测EPS达8.21元,市盈率(P/E)仅7.64倍。其深厚的综合金融底蕴在稳健市场中极具防御价值。中国太保:2026年预测P/EV低至0.55,长航转型红利持续释放。新华保险与中国人寿:2026年预测P/EV分别为0.74和0.72,作为纯寿险标的,在长端利率企稳和权益市场回暖的双重催化下,业绩弹性尤为可观。作为业内人士,关注上市公司的表现不仅是为了股票投资,更是为了通过龙头的经营数据,预判行业产品策略与费用投放的整体风向。头部险企由于资本实力雄厚、负债成本控制力强,在这一轮“化险”与“提质”的浪潮中,必将享有更高的市占率和话语权(即马太效应愈发明显)。

结语:拥抱变化,做时代的长期主义者

总而言之,2026年的政府工作报告为保险业描绘了一幅清晰的发展蓝图。从强调基本民生保障的进一步扩面,到引导长期中长线资金稳健入场;从着力化解中小机构风险,到多渠道补充资本。种种迹象表明,那个依靠冲规模、赚快钱的时代已经落幕。站在新的历史起点上,我们需要真正回归保险本源——专注保障,敬畏风险,精耕细作,做时间的朋友。无论是个人养老金账户的争夺,还是长护险服务的落地;无论是资产配置的调仓,还是偿付能力的优化,都在呼唤更加专业、更加长期的行业中坚力量。

由于篇幅限制,研报中更多关于各家险企极其详尽的财务预测模型(如历年EVPS、EPS、BPS精准数据追踪)、深度宏观利率影响推演等干货内容无法在此一一展示。关注本公众号!关注后在后台回复关键词:【2026政府工作报告】,即可免费获取这篇由国泰海通证券原版无删减深度PDF研究报告(《保险行业2026年政府工作报告保险相关政策点评:保障业务提质扩面,“长钱入市”功能彰显》)。提升专业认知,快人一步洞察行业先机,千万不要错过!⚠️ 版权及免责声明:本文内容及核心数据均提炼自《国泰海通证券:保险行业2026年政府工作报告保险相关政策点评》。推文仅作行业内部专业交流与学习探讨之用,不构成任何形式的商业投资建议。投资者务必注意,据此做出的任何投资决策与本公众号及报告原出处机构无关。如涉及到版权侵权问题,请随时联系本公众号后台私信,我们将在核实情况后第一时间进行删除处理。感谢您的理解与支持!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?