2026年,风云际会。

这是最好的一年,也是最坏的一年。

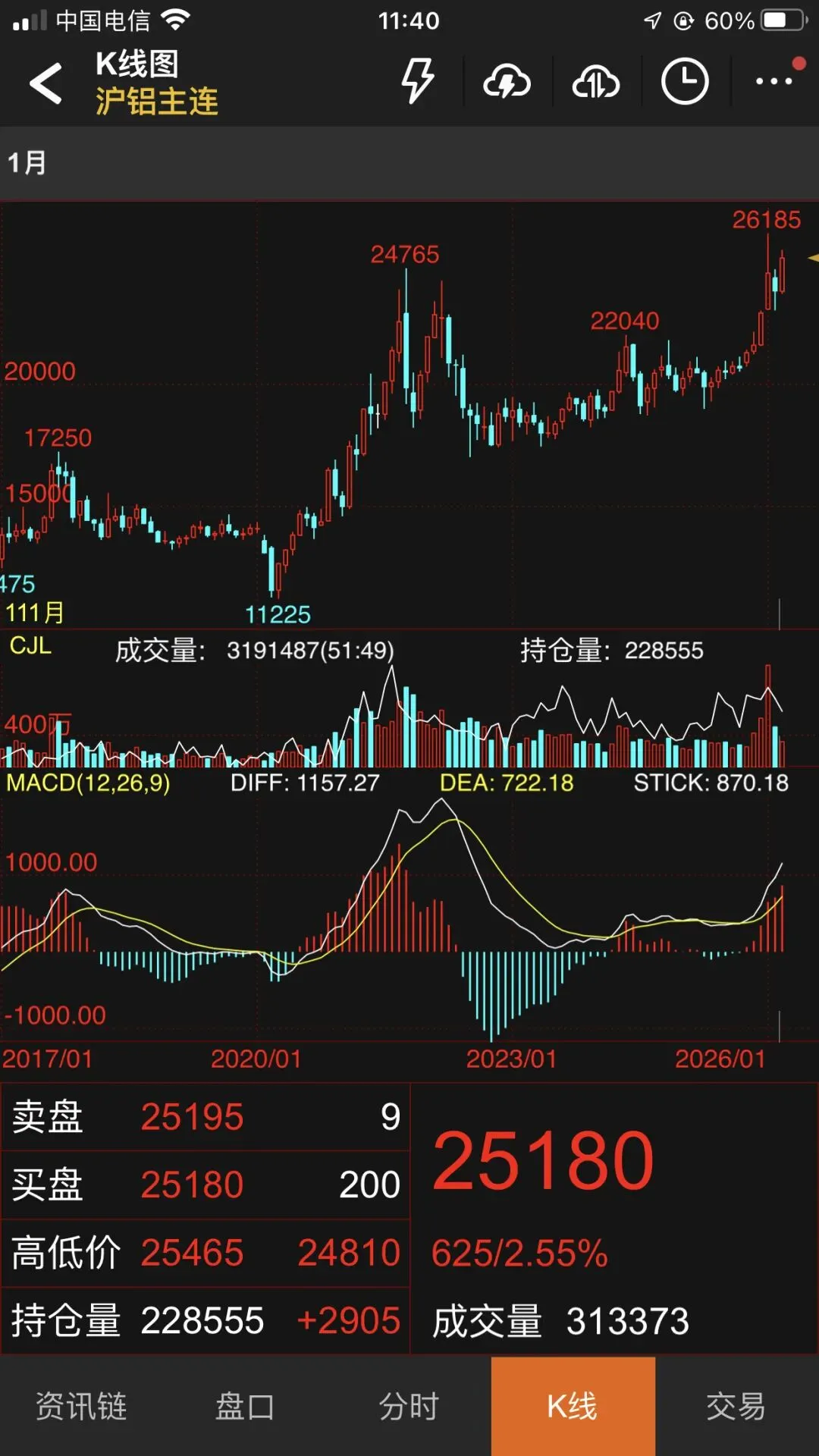

先亮明本人的观点:在2026年二季度,沪铝价格会摸到全年新高30000元/吨。

沪铝价格看上3W的原因有许多,大致可分为外生性(比如川子与朗子的海湾战争)和内生性。

对于外生性,取决于相战双方的战斗意志和战争持续时间。而这两者,都不是简单的线性的交易逻辑所把握;而战争走向的复杂性和非线性逻辑也为伦铝沪铝价格的持续创新高渲染了多头的底色。

对于内生性原因,其中的逻辑则异常清晰和明了。在2026年3月5日公布的两会《政府工作报告》的两个数字更是为上半年沪铝会创新高做了强劲的背书。

两会的《政府工作报告》中明确指出:

2026年,中国的赤字率拟按4%左右安排,与2025年持平,继续处于历史高位。

这一安排是政府在复杂的国际形势下做出的更加积极的财政政策取向。不可忽视的是,2026年的赤字绝对规模实际上有所扩大。总的赤字规模:将达到5.89万亿元,比上年增加2300亿元。预计总支出规模:一般公共预算支出规模将首次达到30万亿元,比上年增加约1.27万亿元。

这表明财政支出的力度在持续加大,为经济社会发展提供坚实的财力支撑。维持4%左右的赤字率主要释放了以下信号:

1. 加大逆周期调节:在外部环境不确定性较大、国内存在总需求缺口的背景下,保持积极的财政政策有助于用宏观政策的确定性应对形势的不确定性,稳定总需求。

2. 保障重点领域投入:财政支出结构持续优化,更加注重“投资于人”和保障民生。资金将重点投向与民众生活密切相关的领域,如:

● 民生保障:加大对社会保障、就业、教育、卫生健康等领域的投入。

● 提振消费:通过消费品以旧换新等措施支持消费。

● 重大战略:通过发行超长期特别国债(拟发行1.3万亿元)等方式,支持“两重”(重大项目建设)和“两新”(大规模设备更新和消费品以旧换新)工作。

今年CPI目标仍设定为2%,与过去几年持平,但这次报告罕见地将CPI“由负转正”写进了年度任务清单里。

中国在2023、2024、2025年实际涨幅分别为0.2%、0.2%、0,这距离坚持设定2%的目标,已经连续多年在低位徘徊了。

什么原因?简单一句话:国疲民弱。特别是民弱,老百姓手里真的没钱了。

推动CPI向2%的目标靠拢,其根本目的是为了实现“三个口袋”同时鼓起来——即改善居民的就业和收入、改善企业的利润、改善政府的财政状况,最终促进整个经济的良性循环。

CPI的回升往往伴随着经济预期的改善,这对部分周期性行业构成利好。

其中有色金属作为大宗商品的一面旗帜,其价格与通胀预期正相关;另一方面,新兴产业(如新能源、新材料)的需求增长也为相关金属价格提供支撑。

既使不发生海湾的战争,中国也会在2026年通过MLF等操作持续向市场释放流动性,这必然会推高相关产品价格。而战争等外生性因素的加入,使2026国内推高价格成为顺理成章的事情。

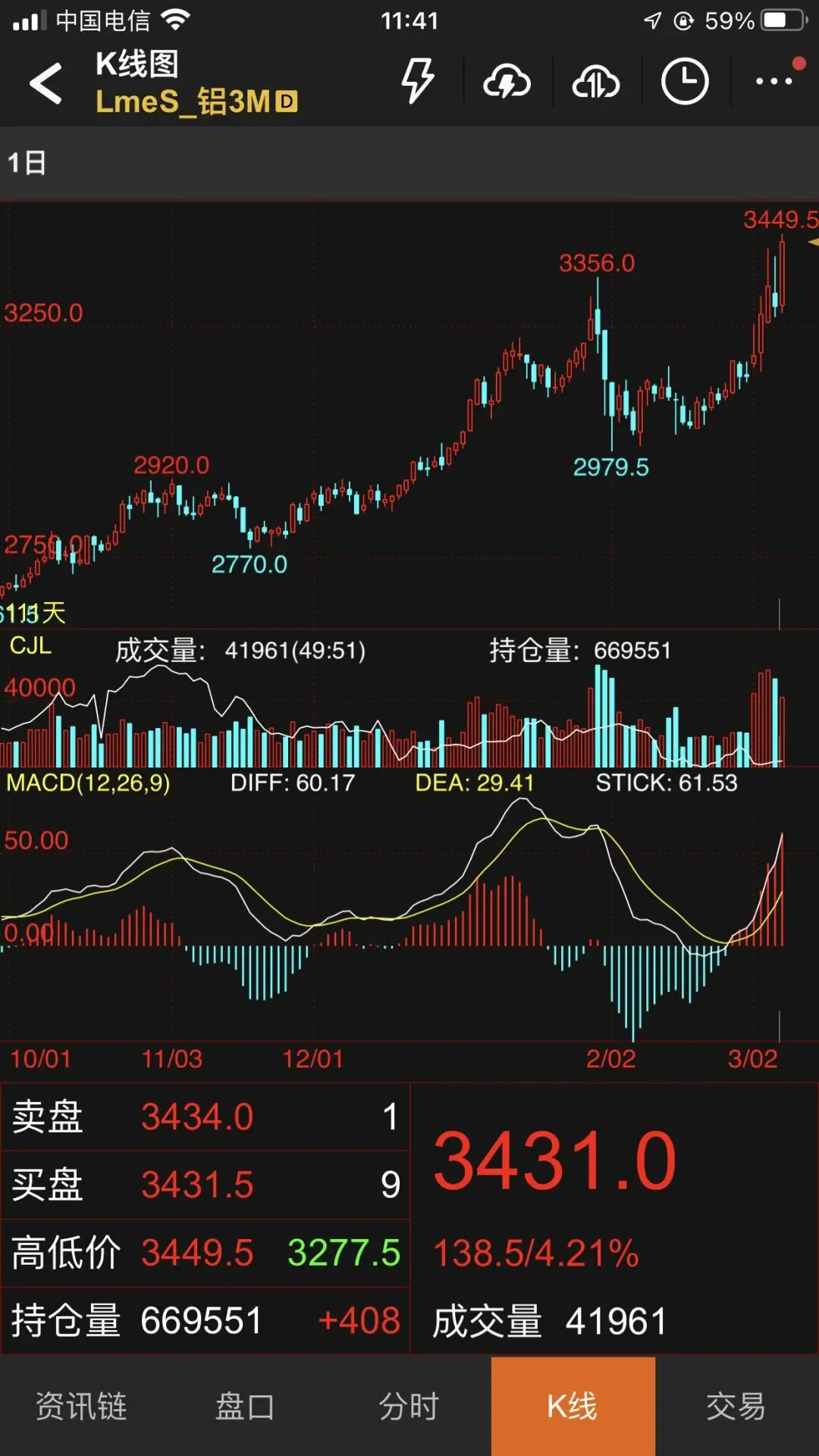

在3月6日的夜盘,伦铝已经突破上行。预计沪铝在3月9日开盘的一周便可再次上摸前高。随着战争的发展,在第二季度,沪铝直指3万元/吨。